Italiano

Italiano English

English

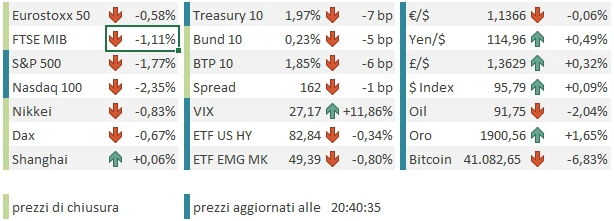

Ieri sera (mercoledì), le minute FOMC hanno sponsorizzato un recupero finale, che ha visto l’S&P 500 chiudere in marginale positivo (+0.09%). Negativo, ma di poco, il Nasdaq 100 (-0.12%).

Come mai cotanto sollievo? Perchè nelle Minute FED non si è dato alcun segnale di un rialzo da 50 bps a Marzo. Vero, il FOMC è avvenuto prima del dato di CPI di Gennaio che tanto scangeo ha causato. Ma sappiamo bene che le Minute vengono spesso e volentieri “ritoccate” per costituire un miglior mezzo di comunicazione. E poi, non hanno discusso della riduzione del bilancio, ma solo dei principi a cui questa va informata. Per il resto, confermata l’intenzione di alzare i tassi più rapidamente rispetto allo scorso ciclo e quella di inziare la riduzione del bilancio nel corso dell’anno, a ritmi più elevati del passato. La nota dolente è che la maggioranza dei partecipanti ha osservato che “se l’inflazione non scende come da loro attese”, sarà necessario accelerare sul tightening. Se non altro, il mercato già prezza più rialzi di quanti ne avessero preventivati loro al FOMC (oltre 6 entro il 2022) anche se per effetto della pubblicazione (e della rick aversion) ora la probabilità di un rialzo di 50 BPS a Marzo è calata sotto il 50%.

Ma ci sono possibilità che l’inflazione si raffreddi? Ecco, a mio parere questo è il momento sbagliato per perdere la speranza. In primavera subetrano gli effetti base, che non cambiano il quadro prospettico, ma il calo del tasso anno su anno aiuta psicologicamente. E poi, come mostrato nel pezzo di ieri ( link ), la forbice tra indicatori di offerta e di domanda si sta stringendo. Uno sguardo alle survey di attività mostra che il picco è alle spalle, e anche il sottoindice dei prezzi, pur permanendo su livelli che mostrano una crescita elevata, sta calando da qualche tempo, e il picco è stato a metà del 2021.

La seduta asiatica non si è “bevuta” l’ottimismo dell’ultim’ora di Wall Street. Le performance degli indici sono contrastanti, con Tokyo, Mumbai e Jakarta negative (la prima in maniera non trascurabile) e invece il China Complex, Vietnam, Sydney e Seul positive.

A bagnare le polveri all’azionario giapponese, un trade balance di gennaio dal deficit molto più elevato delle attese, grazie a un export quasi la metà della stima (+9.6% anno su anno vs +17% atteso) causa rallentamento del settore auto, per le note difficoltà, e import gonfiato dall’energy (+39.6% vs +3.7% atteso) a ricordare il costo della bolletta per il paese. Se non altro l’oil oggi è in ritirata, depresso dalla crescente prospettiva di un accordo nucleare con l’iran che liberi la sua produzione dalle sanzioni USA.

A causare un deterioramento del sentiment nella seconda parte della seduta asiatica, notizia dai media russi che l’esercito ucraino avrebbe fatto fuoco su postazioni dei separatisti russi nel Lugansk ( *SEPARATISTS CLAIM UKRAINE FORCES FIRED SHELLS OVERNIGHT: RIA). Kiev ha rimbalzato le accuse ( UKRAINIAN MILITARY SAYS RUSSIAN OCCUPYING FORCES FIRED ON VILLAGE IN LUHANSK REGION -). Vi sono state successivamente conferme che qualche bombardamento è avvenuto.

** OSCE HAS RECORDED MULTIPLE SHELLING INCIDENTS ALONG THE LINE OF CONTACT IN EAST UKRAINE IN EARLY HOURS OF THURSDAY – DIPLOMATIC SOURCE

** OSCE HAS RECORDED USE OF ARTILLERY, BASED ON REPORTS FROM BOTH SIDES – DIPLOMATIC SOURCE

Con tutto il mondo che sospetta che i Russi non aspettino che un pretesto per entrare nel paese, l’apertura europea è stata caratterizzata da una discreta risk aversion, con azionario in calo, rendimenti in calo e Dollaro e oro in domanda. Sull’azionario però il calo è stato rapidamente ritracciato, e gli indici si sono incanalati in un laterale nervoso, anche perchè le headline hanno continuato a fioccare tutta la mattina. E i safe heaven sono rimasti ben richiesti.

** EU’S VON DER LEYEN: #RUSSIA HAS BEEN ADDING EVEN MORE SOLDIERS TO THE MILITARY BUILD-UP – RTRS

** SHELLING HEARD IN AREA OF DONETSK AIRPORT AND ELENOVKA VILLAGE IN EAST UKRAINE – WITNESS TOLD REUTERS

** EU OFFICIAL SAYS BLOC NOT YET ENTERING DISCUSSION ON WHETHER SHELLING CONSTITUTES TRIGGER FOR MORE SANCTIONS ON #RUSSIA – RTRS

** EU OFFICIAL SAYS BLOC CAREFULLY LOOKING AT DONBAS SHELLING, “IT MIGHT BE USED AS TEST OR EXCUSE”

I rendimenti, poi, hanno però continuato a correggere cosa che ha pesato sul settore bancario. Piazza Affari, che ha più banche dell’Eurostoxx 50 (e che oggi erano più pesanti) ha accumulato una sottoperformance discreta in mattinata successivamente in parte recuperata. Se non altro, lo spread è calato in giornata insieme con i rendimenti Eurozone, anche perchè le dichiarazioni dei membri ECB si sono fatte più prudenti. In mattinata ha parlato De Cos della banca di Spagna e la sera il capo ufficio studi ECB Lane.

*ECB’S DE COS: POLICY SHOULDN’T OVERLOOK FINANCIAL FRAGMENTATION

*ECB’S DE COS: PREMATURE TIGHTENING RISKS NEGATIVE CONSEQUENCES

*ECB’S DE COS: `I SEE NO REASON TO OVERREACT’

*DE COS: NO RISK INFLATION WILL STAY PERSISTENTLY ABOVE TARGET

*DE COS: HIGHER PROBABILITY INFLATION TO STABILIZE AT 2% GOAL

*DE COS: ECB SHOULDN’T DRAW PREMATURE CONCLUSIONS ON TIME FRAME

*ECB’S LANE: GRADUALISM MAKES SENSE WHEN SHIFTING POLICY

*LANE: ECB SHOULDN’T OVERREACT TO ELEVATED NEAR-TERM INFLATION

*LANE: CRUCIAL ECB SEEN SYMMETRIC IN ITS COMMITMENT TO 2% GOAL

Nel primo pomeriggio un po’ di numeri in US:

Sorvolando sui nuovi cantieri d Gennaio, visto che i permessi di costruzione compensano per il deficit e depongono discretamente per i mesi a venire, i sussidi di disoccupazione invece sono tornati a salire. Difficile capire il motivo del rimbalzo (i continuing claims, in calo, sono relativi alla settimana prima).

Sotto attese anche il Philly Fed, che ha in gran parte cancellato il balzo di Gennaio. Interessanti i sottoindici, con new orders (-3.7 a +14.2) in calo, mentre employment (+6.2 a +32.3) è migliorato. I prices received hanno ancora accelerato (+3.4 a 49.8), ma i prices paid sono calati sia pure da livelli che restano elevatissimi (-3.2 a +69.3). Il sottoindice delivery time è a sua volta calato (-2.2 a +23.0), a indicare che i tempi di consegna si stanno accorciando. In altre parole il report conferma il grafico di ieri sulla contrazione della divergenza tra domanda e offerta.

Ma la geopolitica ha continuato a dominare il quadro. Poco dopo l’apertura di una Wall Street già comunque poco in forma, sono giunte ai media le risposte scritte della Russia alla serie di proposte fatta dagli USA un paio di settimane fa. E i toni non sono concilianti: Il Cremlino accusa gli USA di non cercare seriamente di rispondere alle istanze, di fare cherrypicking tra le questioni che invece vanno viste nella loro interezza. Ma soprattutto ha destato clamore una frase sibillina, nella quale si dichiara che in assenza di serie proposte la Russia si vedrà costretta a reagire, anche implementando “misure tecniche di tipo militare”

** RUSSIA SAYS IT WILL BE FORCED TO RESPOND INCLUDING BY IMPLEMENTING MILITARY TECHNICAL MEASURES IN ABSENCE OF U.S. TO NEGOTIATE LEGALLY BINDING SECURITY GUARANTEES

Ovviamente una definizione così vaga può prendere il significato di un’azione che, secondo il Cremlino non costituisce un invasione ma una misura tecnica di difesa, ma che nei fatti prevede l’entrata o il presidio di forze sul terreno ucraino. In altre parole un invasione sotto mentite spoglie. Queste dichiarazioni hanno causato allarme negli USA con Biden a dichiarare che un invasione è molto probabile e altre autorità a indicare che i movimenti di truppe non sono coerenti con un ritiro ma con un’azione.

Il Segretario di Stato Blinken ha dichiarato che la Russia sta fabbricando un pretesto per entrare, ma che lui ha proposto un meeting con Lavrov. La Russia ha ovviamente negato

*BLINKEN SAYS RUSSIA PLANS TO MANUFACTURE A PRETEXT FOR ITS ATTACK ON UKRAINE

*BLINKEN SAYS RUSSIAN PRETEXT COULD INCLUDE A FAKE OR REAL ATTACK USING CHEMICAL WEAPONS

*BLINKEN SAYS HE SENT A LETTER TO RUSSIAN FORMIN LAVROV PROPOSING MEETING IN PERSON NEXT WEEK

*BLINKEN PROPOSES MEETING WITH LAVROV IN EUROPE NEXT WEEK

*RUSSIA SAYS THERE IS NO UKRAINE INVASION, NONE PLANNED: IFX

Naturalmente l’azionario ha accusato, con l’S&P 500 rapido ad accumulare oltre un punto di calo. In calo i rendimenti, oro è volato a 1900$, lo yen ha guadagnato su un Dollaro comunque in domanda. Solo l’oil non ha reagito significativamente, un segnale forse che le posizioni sono ormai un po’ troppo estese. In questo contesto l’azionario continentale ha ovviamente ceduto, anche se le perdite sono moderate. Come accennato sopra le banche hanno pesato sui periferici, Italia in primis.

Dopo la chiusura Wall Street ha accumulato altro ribasso. Per l’S&P il primo supporto è in area 4.300, neckline del testa e spalle indicato ieri.