Italiano

Italiano English

English

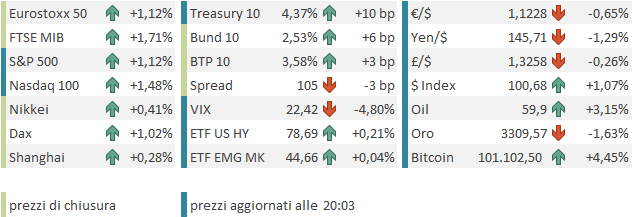

Chiusura positiva ieri sera a Wall Street, con l’S&P 500 in progresso di 0.43%, e il Nasdaq 100 dello 0.39%.

Il pessimismo relativo di Powell, secondo il quale i rischi sono aumentati per inflazione e occupazione, aveva spinto in marginale calo gli indici USA, col tech messo sotto pressione dal tema del calo delle ricerche sui browser denunciato da Apple (vedi Lampi di ieri) . In soccorso del sentiment è arrivata, a meno di mezz’ora dalla campana, l’indiscrezione, raccolta da Bloomberg, che l’amministrazione USA sta pensando di cancellare le limitazioni imposte da Biden sull’export di chip, note come AI diffusion rule che avevano creato 3 categorie di paesi con specifiche limitazioni ( Trump to Rescind Global Chip Curbs, Prep New AI Restrictions link ).

Così Nvidia e gli altri semiconduttori hanno fatto un balzo ( Philadelphia Semiconductors +1.74% in chiusura) e trainato gli indici generali in positivo.

Non è finita qui: ieri sera, stanotte per noi, Trump ha pubblicato sul suo social che oggi alle 10 (16 italiane) sarebbe stato annunciato un “major trade deal”, cosa che ha fatto strappare al rialzo i futures USA poco prima delle 3 di notte. Fin da subito le indiscrezioni hanno puntato su UK come il paese interessato.

La seduta asiatica ha avuto così un tono positivo, seppure non euforico, con solo Mumbai e Jakarta negative, la prima per le ricadute sul sentiment dello scontro con il Pakistan. Delle altre piazze solo il Vietnam ha superato il punto percentuale di progresso. Rialzi marginali per Sydney e Mumbai, il resto si è attestato più o meno sul mezzo punto, China Complex compreso. In sostanza l’ottimismo in vista del meeting di Sabato in Svizzera c’è, ma non è spumeggiante.

La seduta europea è partita comprensibilmente con un buon tono. D’altronde dalla chiusura di ieri sera, Fed a parte, alla fine ininfluente, si erano accumulati fattori positivi (chips e primo deal) e i futures USA erano saliti. Dopo la corsa di ieri l’obbligazionario europeo ha iniziato consolidando, e l’€ ha recuperato un po’. Sul fronte dati, poca roba: la produzione industriale tedesca di marzo ha mostrato un rimbalzo molto più forte delle attese, e il trade balance è venuto con un maggior surplus, ma quasi esclusivamente a causa di import deludente.

Roba vecchia, e coperta totalmente dalle news in arrivo. La mattinata è passata nell’attesa della comunicazione di questo deal, con le indiscrezioni che sciamavano sui media.

Nella tarda mattinata europea Trump ha cominciato a postare su social dichiarando che il deal in arrivo con Uk sarebbe stato ” completo e comprehensive e avrebbe consolidato le relazioni tra gli Stati Uniti e il Regno Unito per molti anni a venire. Ha aggiunto che Powell è un pazzo ed è sempre in ritardo, che con lui è come parlare al muro, ma a parte questo, lo adora (sic).

A proposito di banche centrali, alle 13 la Bank of England ha tagliato i tassi di 25 bps al 4.25%. Solo cinque membri hanno votato a favore della decisione, con Dhingra e Taylor che hanno votato per 50 bps, e Pill e Mann che avrebbero preferito mantenere i tassi invariati. nella nota si è ribadito che un “approccio graduale e prudente” alla riduzione del tightening resta appropriato. Un tono leggermente più hawkish delle attese che ha spinto un po’ al rialzo i rendimenti gilt.

Nell’attesa del “tremendous deal” si è fatta sentire l’EU, la quale, come noto da ieri ha annunciato consultazioni per un eventuale rappresaglia in termini di dazi contro gli USA in caso di fallimento delle trattative. Verrebbe fatto anche un reclamo al WTO.

*EUROPEAN COMMISSION LAUNCHES PUBLIC CONSULTATION ON POSSIBLE COUNTERMEASURES AS RESPONSE TO U.S. TARIFFS

*EU PROPOSES TARIFFS ON €95 BILLION OF US GOODS IF TALKS FAIL

*EU TARIFF PROPOSAL INCLUDES AIRPLANES, CARS, BOURBON

*EU MULLS EXPORT CURBS TO US ON €4.4B OF SCRAP METALS, CHEMICALS

*EU TO OPEN WTO DISPUTE AGAINST US ON CAR, ‘RECIPROCAL’ TARIFFS

L’ottimismo nei confronti dell’accordo ha fatto un picco verso metà giornata e poi via via che sono iniziati a trapelare i dettagli, e si è capito, per esempio, che i dazi sulle auto non sarebbero scomparsi ( US-UK TRADE PACT WILL LEAVE THE 10% US TARIFF IN PLACE: CNN) e appreso che l’annuncio sarebbe slittato, il rally ha cominciato ad afflosciarsi, un po’.

L’annuncio ufficiale è arrivato poco prima delle 17. I dettagli sono ancora un po’ generici: calano i dazi sulle auto, dal 25% al 10% per 100.000 unità, scompaiono quelli su acciaio e alluminio, UK si impegna ad acquistare aerei e prodotti agricoli, vi sono numerosi aspetti ex tariffe. In generale un accordo che mantiene dei dazi, stabilisce poco e promette molto, portato in palma di mano dai protagonisti, perchè non possono fare altrimenti

*TRUMP: REACHED GREAT DEAL WITH THE UK

*TRUMP: US-UK DEAL INCREASES MARKET ACCESS FOR US EXPORTS

*TRUMP: UK WILL ELIMINATE NON-TARIFF BARRIERS

*TRUMP: UK WILL FAST-TRACK US GOODS THROUGH CUSTOMS PROCESS

*TRUMP: DETAILS OF US-UK DEAL BEING WRITTEN UP IN COMING WEEKS

*STARMER: DEAL WILL BOOST US-UK TRADE, PROTECT AND CREATE JOBS

*TRUMP:US TO RAISE $6B EXTERNAL REV FROM 10% TARIFFS IN UK DEAL

*LUTNICK: 10% TARIFF STAYS ON FOR UK

*LUTNICK CONFIRMS 10% TARIFF ON 100K CARS FROM UK

*TRUMP: UK AGREES TO $10B BOEING PROCUREMENT IN DEAL

*UK SAYS US TARIFFS ON STEEL AND ALUMINIUM REDUCED TO ZERO

*TRUMP: VERY CLOSE ON NUMEROUS DEALS

Non a caso, dopo gli annunci, il mercato azionario ha ricominciato a calare, come a dire “tutto qui?”. D’altronde stava scontando quest’evento da ieri.

Ma Trump è corso di nuovo in soccorso del mercato con una serie di dichiarazioni decisamente supportive secondo il suo stile. I dazi alla Cina potrebbero scendere se va tutto bene, potrebbe arrivare un accordo, voglio parlare con la Von Der Leyen, ci impegneremo per la pace in Ucraina. Sono state reiterate le pesanti critiche a Powell. A dire la verità Trump ha anche detto che il 10% costituisce un minimo per i dazi: il deal con UK non è da prendere come modello per gli altri paesi, e in generale le aliquote saranno più alte. Questa precisazione non banale ha causato un piccolo sussulto.

Ma poi è arrivato il tocco finale: meglio che compriate azionario.

*TRUMP: IT COULD BE THAT TARIFFS ON CHINA WOULD GO DOWN

*TRUMP: WE WILL HAVE A GOOD WEEKEND WITH CHINA

*TRUMP: CHINA HAS A LOT MORE TO GAIN THAN WE DO ON TALKS

*TRUMP SAYS IF CHINA TALKS GO WELL, TARIFFS COULD BE LOWERED

*TRUMP: HOPE TO MEET EUROPE’S VON DER LEYEN

*TRUMP: 10% BASE RATE FOR UK NOT A TEMPLATE FOR OTHER COUNTRIES

*TRUMP: 10% IS PROBABLY THE LOWEST END FOR A TARIFF

*TRUMP: WILL BE VERY INVOLVED TO END RUSSIA’S UKRAINE INVASION

*TRUMP: US WILL BE VERY MUCH INVOLVED IN UKRAINE-RUSSIA TALKS

*TRUMP: BOE CUT, CHINA CUT, EVERYONE IS CUTTING BUT POWELL

*TRUMP: US DOING WELL EVEN WITHOUT FED CUT

TRUMP: RATE CUTS WOULD BE LIKE JET FUEL

*TRUMP: BETTER GO OUT AND BUY STOCKS NOW

*TRUMP: STOCK MARKET WILL REALLY RALLY NOW

Se la fila di dichiarazioni aveva riportato l’S&P 500 sui massimi di seduta, l’invito ad acquistare ha prodotto l’accelerazione voluta. D’altronde, tutti hanno in mente cosa è successo la volta scorsa, quando il giorno dopo un affermazione del genere è stata varata la moratoria sui dazi reciproci e Wall Street ha fatto +9%. Non è ben chiaro cosa potrebbe annunciare oggi, di così dirompente, ma chi ha voglia di giocare contro? Lo stesso Trump poi si è compiaciuto dell’effetto positivo, via social.

Chiaramente l’azionario continentale non è rimasto a guardare. Gli indici hanno seguito Wall Street per andare a chiudere non troppo distante dai massimi di seduta (Piazza Affari sui massimi grazie a single stories come Prismian, e ai settori banche e Auto). Fossero arrivate un po’ prima le ultime dichiarazioni di Trump, le chiusure sarebbero state anche migliori. Coerentemente, i rendimenti Eurozone hanno accentuato i rialzi, in simpatia con il balzo dei rendimenti treasury. Grande recupero del Dollaro, supportato da sentiment e tassi USA, mentre i safe heaven come oro e yen hanno ceduto per bene. Dopo la fase parossistica, l’S&P 500 si sta assestando un po’, pur conservando progressi superiori all’1%. Vedremo dove sarà la chiusura.

Gli sviluppi delle ultime 24 ore ridanno forza al quadro tecnico, con l’S&P 500 che torna sui livelli di fine marzo, puntando con decisione alla media mobile a 200 giorni che passa circa un 1% sopra i massimi odierni.

Come ipotizzato giorni fa, la serie positiva di 9 sedute ha visto un piccolo consolidamento per poi fare, oggi, nuovi massimi relativi. Il momentum sembra piuttosto forte. E sappiamo che il positioning è ancora parecchio difensivo (specie le strategie quantitative).

Quello che mi rende perplesso di questo quadro è che la price action, nelle ultime 36, ore ha potuto contare su:

1) l’apertura ufficiale dei colloqui USA Cina in Svizzera

2) La good news sui semiconduttori (per quanto non ancora ufficiale)

3) Il primo accordo commerciale tra USA e un trading partner, per quanto questo sia parziale e sommario, ed ottenuto con il paese con cui era più facile, l’UK dopo diverse settimane.

4) l’incitamento di Trump a comprare ieri e oggi.

L’unico aspetto meno supportivo sono stati i toni un po’ preoccupati alla Fed. Ma Powell e C. non si sono granchè discostati dalle attese. é difficile considerare il FOMC un grosso market mover in quest’occasione.

Tutto questo supporto produce al momento livelli per l’S&P 500 marginalmente superiori a quelli di venerdì in chiusura. Mi pare la reazione di un mercato un po’ stanco, e bisognoso di un consolidamento più profondo, nella migliore delle ipotesi. Ma potrebbe anche essere un segnale che i nodi economici stanno arrivando al pettine e questo è il massimo livello di rimbalzo che si può raggiungere nella condizione attuale. Per cui attenderei un superamento confermato della media mobile a 200 giorni, prima di abbracciare l’ipotesi che si torni a testare i massimi.