Italiano

Italiano English

English

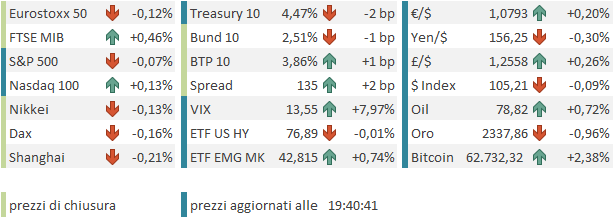

Venerdì sera Wall Street ha chiuso poco più che invariata con l’S&P 500 +0.16% e il Nasdaq 100 +0.22% ), non senza che il primo abbia staccato 7 sedute senza un calo (6 positive, una invariata), e, su un diverso frame temporale, la terza settimana consecutiva positiva (+1.8%). I rendimenti sono rimbalzati di 4 bps al 4.50% (treasury 10 anni) anche grazie al balzo delle aspettative di inflazione osservato nella U. of Michigan Consumer Confidence preliminare di maggio. Ma sulla settimana la variazione è stata di – 1 bp, in pratica un nulla di fatto. Lo specchio di una settimana priva di eventi e dati rilevanti, al punto che trovare argomenti di cui scrivere è stata a tratti un impresa.

Un problema che non dovrei avere questa settimana: i dati ed eventi che vi sono contenuti dovrebbero fornire abbondanza di spunti, ed eventualmente garantire un po’ più di movimento.

I principali appuntamenti macro sono i prezzi alla produzione USA di aprile in pubblicazione domani, seguiti da un discorso di Powell, e il CPI USA di aprile e le retail sales in uscita mercoledì. Per il resto vi rimando alla consueta agenda in fondo al pezzo.

La seduta asiatica ha avuto un tono contrastato, con Hong Kong, HSCEI e Taiwan in buon progresso, Sydney, Mumbai e Jakarta a mostrare progressi marginali, e Tokyio, Shenzen, Shanghai, Vietnam e Seul marginalmente negative.

Sul fronte macro, in Cina sono stati pubblicati un po’ di dati nel week end.

Il CPI di aprile è uscito leggermente sopra attese e in accelerazione. La modesta sorpresa è dovuta all’energia, ma anche ex food & energy la core è salita dello 0.7% anno su anno, da 0.6% di marzo (il food è negativo al -2.7% anno su anno). Piccoli segnali di recupero della domanda? Il PPI però ha sorpreso al ribasso e resta deflazionario.

Anche gli aggregati di credito, da qualche mese pubblicati nella forma di incremento da inizio anno, hanno deluso di parecchio le stime, con il Total Social Financing che è calato sul mese (-200 bln) per la prima volta dal 2005 a causa di debole domanda di loans e poca issuance di bonds.

Personalmente mi sarei aspettato una reazione del mercato molto peggiore a questi numeri. Gli economisti di Goldman Sachs hanno però commentato che la debolezza riflette i) il focus dei decisori politici più sulla qualità che sulla quantità del credito, ii) misure più stringenti per impedire loop come ad esempio, il credito richiesto al fine di ridepositare le somme su impieghi più redditizi e iii) il prelievo dei depositi allo scopo di investire sui mercati finanziari. Vedremo come andrà a maggio.

A supporto del sentiment sugli asset cinesi, peraltro la notizia che il Governo cinese ha in programma di inaugurare l’emissione di obbligazioni a lunghissima scadenza (20, 30 e 50 anni) per 1 trilione di yuan, tra maggio e Novembre, per finanziare la spesa pubblica ( link China to Start $138 Billion Bond Sale on Friday to Boost Economy). L’ultima emissione di questo tipo risale al 2020. E poi, l’immobiliare Country Garden ha ripagato una cedola, senza accedere all’aiuto di stato ( link China Averts Moral Hazard, for Now, After Country Garden Pays).

La giornata europea è iniziata con un tono un po’ più incerto rispetto alle scorse sedute. Tendenza correttiva anche sui rendimenti, dopo la salita di venerdì che aveva cancellato il calo della settimana. Una volta di più oggi non erano previsti report e quindi la mattinata e anche il pomeriggio si sono trascinati, con il classico clima di attesa che precede le sedute con numeri importanti.

Era previsto il discorso di Jefferson ma il membro Fed ha chiarito che non avrebbe parlato di politica monetaria, e ha offerto qualche spunto solo nel Q&A, troppo generico per impattare.

*JEFFERSON: INFLATION HAS COME DOWN SUBSTANTIALLY FROM ITS PEAKS

*JEFFERSON: US ECONOMY IS IN A SOLID POSITION

*JEFFERSON: CONCERNED THAT DECLINE IN INFLATION HAS ATTENUATED

*JEFFERSON: APPROPRIATE TO MAINTAIN RATES IN RESTRICTIVE RANGE

*JEFFERSON: APPROPRIATE TO HOLD STEADY UNTIL MORE CONFIDENT

La seduta europea si chiude con le piazze core a mostrare variazioni marginali, e quelle periferiche, Milano e Madrid, in moderato progresso, la prima grazie al settore auto. I rendimenti Eurozone cedono 1 o 2 bps, ma lo spread allarga un paio di bps principalmente a causa dell’annuncio di un nuovo BTP green a 15 anni, in emissione nei prossimi giorni (*MANDATE: REPUBLIC OF ITALY €BENCHMARK 2037 GREEN BTP BOND SALE). Poco mossi i cambi, con un Dollaro in marginale ritirata e commodities forti grazie a oil, gas, metalli industriali e grani, mentre i preziosi vedono prese di beneficio.

Dopo la chiusura Wall Street continua a oscillare attorno alla parità, con una price action svogliata. A rivelare il nervosismo per eventi e numeri in pubblicazione nelle prossime ore c’è il balzo dell’8% del Vix che sembra indicare che è cominciata la corsa a hedgiarsi conto impatti massicci, del CPI in primis. Finirà come di recente, con un dato che sorprende solo moderatamente e quindi lo smontamento di tutto questo hedging che va a alimentare un rialzo di una o 2 sedute? Lo sapremo presto.

Nel frattempo la performance dei veicoli che investono nelle “H” shares cinesi (in particolare il tech) e di alcune blue chips cinesi quotate al Nasdaq lascia intendere un altro buon rialzo di questi indici stanotte. Ma c’è la wild card della trimestrale di Ali Baba ad agitare le acque.

Il quadro tecnico vede l’S&P 500 chiuso tra il supporto (ex resistenza) a 5200 punti e la resistenza costituita dai massimi di fine marzo. E’ un range così stretto che non vi resteremo a lungo secondo me.

La direzione potrebbe deciderla il CPI.

E veniamo ad illustrare allora l’agenda della settimana:

Domani abbiamo il citato PPI USA di aprile, il NFIB small business optimism di aprile, e in Germania lo Zew di maggio. E alle 16 italiane parla Powell. Discorsi anche del membro ECB Knot e di quello BOE Pill.

Mercoledì abbiamo i già citati report del CPI USA e delle retail sales USA di aprile, insieme alla fiducia dei costruttori di aprile e l’Empire NY manufacturing di maggio. In EU abbiamo la prima stima del GDP Eurozone del primo trimestre. Abbiamo poi i discorsi di Kaskari e Bowman per la Fed (dopo il CPI).

Giovedì abbiamo la produzione industriale USA di aprile, i nuovi cantieri e permessi di costruzione di aprilee, e il Philly Fed di maggio. abbiamo poi una serie di discorsi di Harker, Bostic e Mester per la Fed, e Panetta, De Cos, Nagel e Villeroy per l’ECB. Infine abbiamo la trimestrale di Walmart.

Venerdì chiudiamo con i dati macro cinesi di aprile (retail sales, produzione industriale, prezzi delle case, e investimenti fissi). Sarà interessante vedere come escono, dopo i dati sul credito.