Italiano

Italiano English

English

NB Lampi salta 2 uscite giovedì 2 e venerdì 3 e torna lunedì 6 Novembre

Significativo rimbalzo da parte di Wall Street ieri sera (lunedì) con l’S&P 500 in progresso dell’ 1.2% e il Nasdaq 100 dell’ 1.09%. Positivo, ma sempre attardato, il Russell 2.000 small caps. Il sentiment positivo è stato almeno in parte un effetto opposto al de-risking che avviene il venerdì nei periodi di rischio politico/geopolitico. Se la performance dell’S&P è la migliore degli ultimi 2 mesi, la partecipazione è stata ancora ridotta, con l’S&P equal weighted che ha sottoperformato (+0.76%).

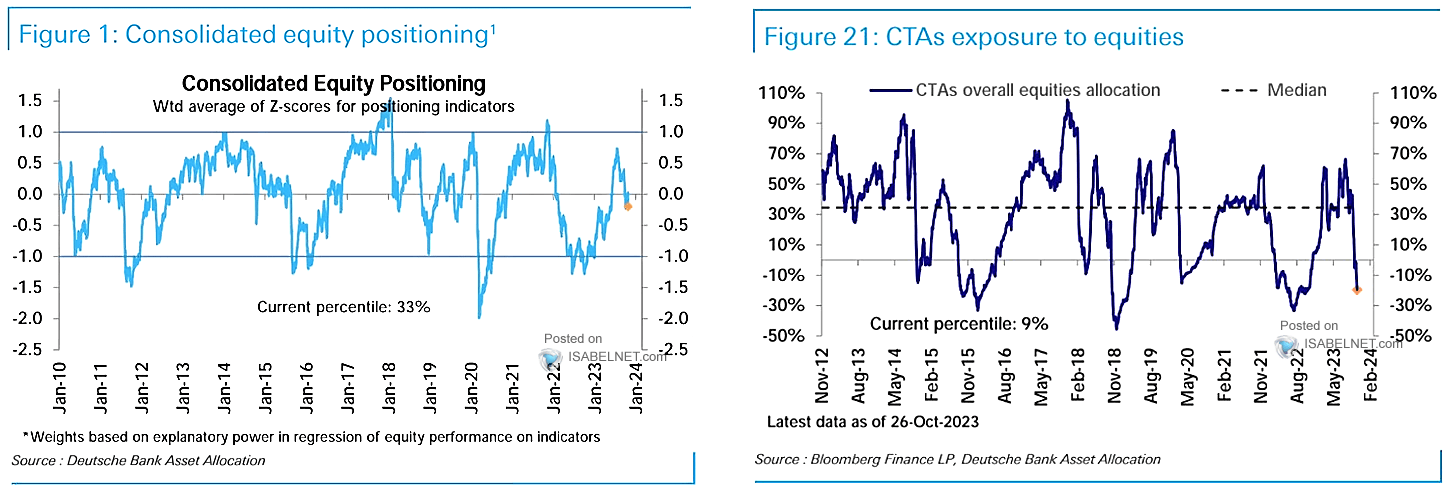

Ottobre comunque si avvia a chiudersi con un segno meno, terzo mese negativo di seguito per l’S&P 500. La correzione sembra aver impattato pesantemente sul positioning, in particolare delle strategie quantitative (Es CTA), le quali, secondo alcuni monitors, mostrano un sottopeso quasi record (grafici di Deutsche Bank)

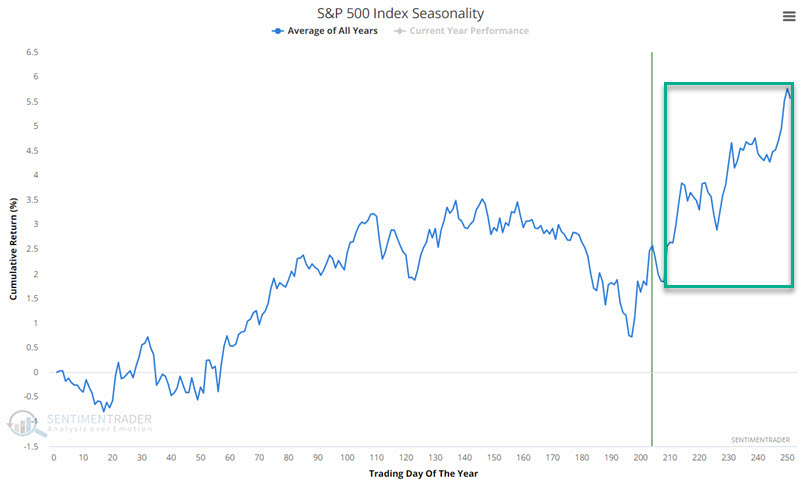

Il positioning è quindi tornato tendenzialmente supportivo per l’azionario USA. Anche la stagionalità è positiva. Lo è da un paio di settimane in verità, e non è che per ora l’azionario se ne sia dato per inteso. Ma, posto che la stagionalità è la mera indicazione della media storica delle performance, e come tale non esclude affatto significative controtendenze, l’effetto dei fattori stagionali si misura sui trimestri come minimo. Con il cambio del mese entriamo nel periodo più favorevole, storicamente, dell’anno.

Il grafico, si Sentimentrader.com, tiene conto di tutti gli anni. Ma se si considerano solo gli anni elettorali, o quelli con performance positiva da gennaio a ottobre, la performance media migliora ancora.

Visto che l’earning season mostra comunque un ritorno a crescere dei profitti, anno su anno, e che l’economia USA presenta qualche segnale dubbio, ma non è certo ferma, a giudicare dagli “hard data”, personalmente sarei propenso ad aspettarmi almeno un serio tentativo di rally a novembre.

Le wild card in questo scenario, almeno tatticamente, positivo sono gli sviluppi in Medio Oriente, e la limitatissima partecipazione al rally. Riguardo il primo aspetto, è sicuramente di difficile valutazione. Ma anche la guerra in Ucraina, di per se un evento che ha sicuramente pesato sui corsi azionari, non ha impedito fasi di recupero temporaneo degli indici. E in quel caso i movimenti sulle commodities erano stati assai più violenti ed estesi.

Per quanto riguarda la breadth, questa non è un problema in se, come osservato i giorni scorsi. Inoltre, come molte variabili finanziarie, ha la tendenza a rimbalzare da livelli estremamente depressi. Qui il problema è un altro. Come noto, il grosso della performance dell’indice è prodotto da 7/8 azioni a grossa capitalizzazione, protagoniste di performance stellari da inizio anno, ovvero Apple (+32%), Microsoft (+40%), Alphabet (+42%), Amazon (+58%), Nvidia (+181%), Meta Platforms (+151%) e Tesla (+60%). Alcuni di questi campioni, in particolare quelli dai multipli più elevati (es Tesla, Nvidia) recentemente stanno dando segnali di difficoltà a mantenere performance così estese in un contesto di rendimenti saliti (tipicamente nemici del multipli elevati) e domanda in calo. Poichè in aggregato pesano il 32% dell’indice, difficilmente questo potrebbe assorbire una seria correzione di questo gruppo (o quello delle Faang stocks, che aggiunge Snowflake e Broadcom ). A mio modo di vedere, il ritorno sulla terra di alcuni di questi campioni costituisce un rischio per l’azionario USA, così come il decollo ne ha fatto la fortuna. Ma non è detto che debba accadere proprio a Q4 2023. Finora la correzione è stata più o meno in linea con il mercato generale, sia pure con una certa dispersione.

La seduta asiatica non ha seguito l’occidente sul terreno della positività. Principalmente, è colpa del solito China Complex, che ha mostrato perdite rilevanti in particolare a Hong Kong e su “H” shares cinesu, mentre le “A” shares hanno mostrato cedimenti marginali. Cali anche per Taiwan, e Seul, che ancora dovevano scontare lo storno dei semiconduttori ieri, e Vietnam. Progressi moderati per Tokyo e Jakarta, e marginali per Sydney.

Pietra dello scandalo i PMI di ottobre cinesi, elaborati dall’ufficio statistico nazionale.

Un consenso che si aspettava accelerazione nei servizi e stabilità nel manifatturiero è stato deluso su tutta la linea, con quest’ultimo terminato nuovamente in contrazione. Sul manifatturiero i new orders sono calati da 50.5 a 49.5 e gli export orders addirittura da 47.8 a 46.8 a indicare domanda globale debole. Riguardo il non manifatturiero, servizi in stagnazione (da 50.7 a 50.1) e costruzioni in rallentamento da 56.2 a 50.3, anche se il NBS sostiene che l’attività in infrastrutture è rimasta solida. L’Ufficio Statistico Nazionale ha osservato che la sottoperformance è dovuta al ridotto numero di giorni di lavoro a causa della “Golden week” e all’anticipo di attività che questa ha causato su settembre. Ma il mercato stava facendo la bocca ad una riaccelerazione del ciclo e questa doccia fredda non è stata gradita.

L’altro evento della notte è stato il meeting della Bank of Japan. Su quest’evento vi erano state numerose anticipazioni e rumors, (anche ieri il Nikkei News), ma la BOJ ha lasciato invariato yield targeting e bande di oscillazione, e si è limitata a dire che la banda superiore dell’1% per il 10 anni deve essere considerata più un riferimento (e quindi può essere brevemente superata). Un altro micro movimento che, unitamente alla ridotta modifica alle previsioni di inflazione, ha deluso il mercato. Così lo Yen è calato, superando 151 vs $, cosa che ha dato supporto al Nikkei. La BOJ continua ad avere una politica monetaria ultra ease che, in un mondo coi tassi così alti, non è di nessun aiuto allo Yen. Vedremo come andrà l’inflazione nei prossimi mesi.

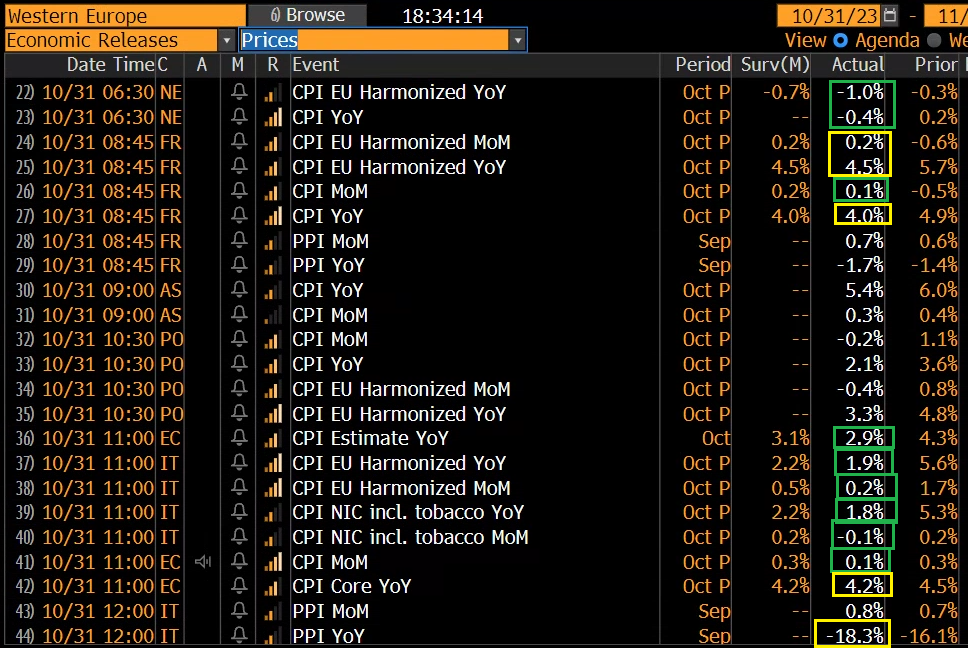

Oggi in Eurozone si iniziava presto con i restanti dati di inflazione flash di ottobre.

Fin dal dato olandese si è capito che aria tirava. Se la Francia è uscita grossomodo in linea, l’Italia ha visto incrementi sul mese ben sotto le stime, che grazie agli effetti base hanno portato il CPI anno su anno addirittura sotto il 2%. Così, il dato headline aggregato EU è calato sotto al 3%, anche se in effetti il dato core è rimasto su un più elevato 4.2%. Cose note. Ma vederle scritte (in particolare il numero italiano) fa un altro effetto. E comunque la sorpresa al ribasso c’è stata. Chiaro, ora gli effetti base finiscono, e questi numeri hanno eventualmente spazio per risalire i prossimi mesi, in assenza di sorprese. Ma da questi livelli sorprendentemente bassi c’è più spazio. Così i rendimenti hanno preso nuovamente a calare in Europa, e l’azionario Eu ha preso la via del rialzo.

Sono anche stati pubblicati i restanti GDP del terzo trimestre.

Se la Francia ha rispettato le attese, pur rallentando da un Q2 rivisto marginalmente al rialzo, l’Italia qui ha deluso significativamente, mostrando una sostanziale stagnazione. L’ISTAT ha dichiarato che i consumi hanno contribuito negativamente e il canale estero positivamente. Non sembra che questa debolezza possa essere ribaltata nel quarto trimestre. Il quadro che si evince da questo grafico di Bloomberg non è particolarmente beneaugurante per il belpaese.

Il dato europeo è inferiore alle attese a sua volta, sia pure con una revisione al rialzo di Q2. Personalmente, continuo a chiedermi come mai l’ECB, con in mano i numeri su inflazione e crescita dell’ultimo periodo, abbia continuato ad alzare i tassi fino a settembre e ancora tenga la porta aperta a ulteriori mosse, questo dopo aver mantenuto i tassi a zero e il QE con l’inflazione al 9% e la crescita esplosiva. Mi sembrano costantemente in ritardo, e credo che la politica monetaria in Eurozone sia in generale troppo tight (soprattutto in Italia, ma quello è senza rimedio, nel senso che i tassi ECB si applicano in tutta l’Eurozona senza possibili distinzioni).

I mercati hanno approcciato il pomeriggio con l’azionario in progresso, i rendimenti in calo, l’€ in recupero e le commodities tenute a galla dal gas naturale.

Un po’ di numeri anche in US:

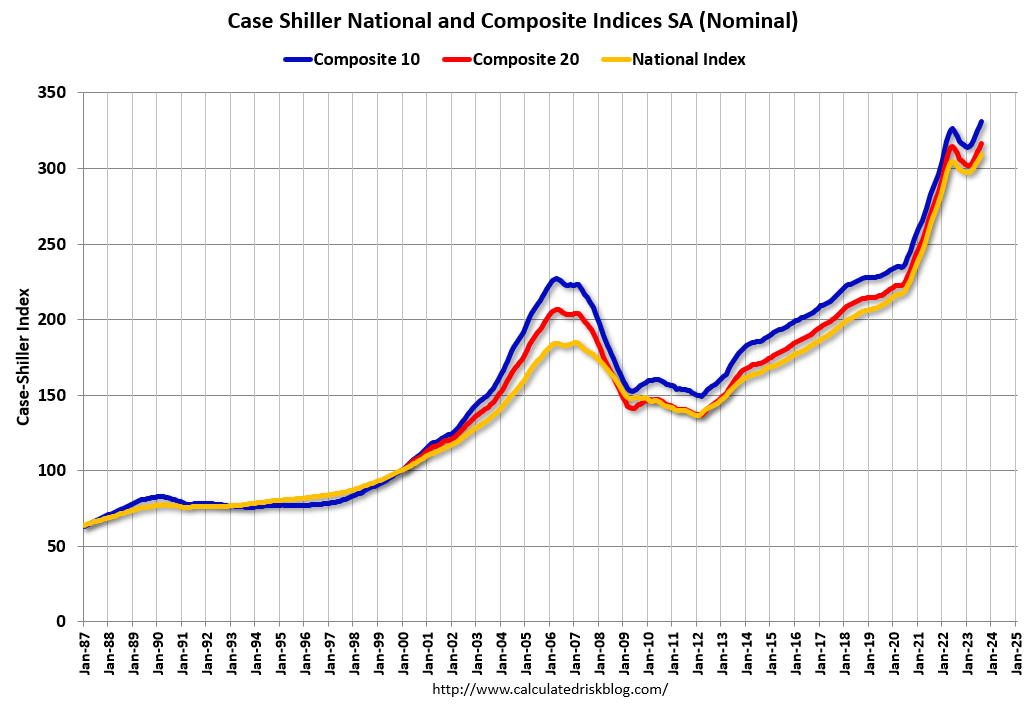

L’employment cost index sopra attese ha causato un piccolo blip sui rendimenti, ma è un dato vecchio che riguarda lo scorso trimestre. Più interessanti i prezzi delle case USA che ad agosto sono tornati a fare nuovi massimi e a crescere anno su anno. Tra l’altro i numeri sono tutti sopra attese. Vale la pena di ricordare che il Case Shiller di agosto è una media dei prezzi di agosto, luglio e giugno, e riguarda contratti fatti a luglio, giugno e maggio. I dati più recenti stanno già mostrando una dinamica differente, e si attende l’impatto sul business del recente rialzo dei mutui. In ogni caso io non avrei mai creduto che i prezzi delle case avrebbero fatto nuovi massimi visto quanto erano saliti negli ultimi 3 anni.

Infine abbiamo avuto il Chicago PMI debole e sotto attese, e la Consumer Confidence di ottobre meglio delle attese, ma in realtà il calo rimane per via della revisione al rialzo del dato di settembre. Nel dettaglio discesa maggiore per la situazione coincidente e minore per le expectations. La percezione del mercato del lavoro è rimasta stabile, ma negli ultimi mesi si nota il deterioramento.

Dopo un esordio nervoso, Wall Street ha preso gradualmente la via del rialzo, aiutata da rendimenti in calo. L’azionario Eurozone ne ha beneficiato solo parzialmente, ma comunque le chiusure sono positive. Nel finale di seduta i bonds hanno restituito il grosso dei progressi, e l’€ è addirittura passato in negativo. Ricordiamo però che siamo a fine mese e i flussi di ribilanciamento possono creare dei movimenti non contestualizzabili sulla scorta delle news.

Wall Street sembra intenzionata a chiudere in positivo per la seconda seduta. Vedremo.

Domani abbiamo il FOMC. I membri Fed hanno chiaramente comunicato che non muoveranno i tassi e infatti il mercato gli attribuisce zero probabilità, anche se un rialzo in uno dei prossimi 2 meeting (13 dicembre e 31 gennaio) è scontato al 40% circa. Powell negli ultimi discorsi si è tenuto aperta la possibilità di agire ancora, se le condizioni lo richiederanno. Se non altro, rispetto all’ECB, lui ha sotto gli occhi una crescita robusta nel trimestre passato. Ma nonostante ciò, il trend di inflazione resta al ribasso e anche il mercato del lavoro, se si esclude il report del mese di settembre, dagli altri indicatori sembra in graduale rilassamento. In più, come osservato dal presidente Fed e dagli altri membri, il recente rialzo dei rendimenti ha inasprito le condizioni finanziarie, riducendo per loro la necessità di agire. Anche loro si potevano tranquillamente fermare prima dell’estate, a mio parere.