Italiano

Italiano English

English

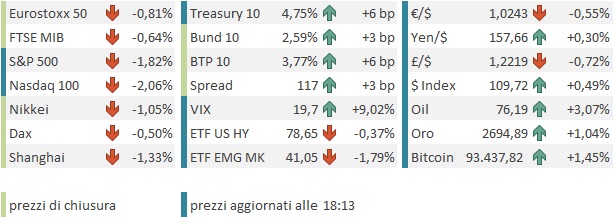

Il rientro dopo la chiusura per l’omaggio all’ex presidente Carter ha visto i futures azionari USA esordire in Asia con moderati cali. I rendimenti USA, dopo la stabilizzazione di ieri, sono tornati a salire a margine.

La seduta asiatica ha adottato un tono anche più opaco, con tutti i principali indici ad esibire cali, con l’eccezione della borsa indonesiana. Particolarmente penalizzate Tokyo, l’intero China complex, e Vietnam, tutti con cedimenti superiori all’1%. Meno pesanti, ma sempre negative, le piazze di Taiwan, Sydney, Mumbai e Seul.

Il China Complex, autore di un altro inizio anno orribile (Hang Seng, HSCEI, Shenzen e Shanghai in calo di 5% o più year to date) oggi è stato messo sotto pressione anche dalla notizia che il Trade Representative USA sta finalizzando il divieto di utilizzo di componentistica software e hardware sulle auto, in quanto minaccia per la sicurezza ( link US to finalize Chinese vehicle crackdown rules next week, Raimondo says) . C’è nervosismo per l’avvento dell’amministrazione Trump, ma non è che quella Biden ci sia andata leggera, anzi. E’ stata più severa di Trump al suo primo mandato.

Intanto, la PBOC ha annunciato la sospensione temporanea del suo QE alla cinese, ovvero gli acquisti di obbligazioni, perchè a suo dire l’offerta è troppo bassa, cosa che ha causato il crollo dei rendimenti ( link PBOC Halts Bond Buying to Defend Yuan as Economic Gloom Worsens ). Il punto è che, tra l’iniezione di liquidità legata agli acquisti, e la contrazione dei rendimenti, per la Banca Centrale cinese è diventato difficile controllare la discesa della divisa. Una versione cinese della cosiddetta “impossible trilogy” ovvero l’impossibilità di mantenere la stabilità del cambio, i liberi flussi di capitali e una politica monetaria indipendente.

Su un piano più costruttivo, il media ufficiale Shanghai Securities News ha riportato che più di 10 province cinesi hanno introdotto un nuovo round di voucher per i consumatori dall’inizio dell’anno per stimolare la spesa durante le festività del Capodanno. Vedremo come saranno i dati macro di dicembre, in pubblicazione la prossima settimana.

A mercati chiusi, durante la mattinata europea, il Ministero delle Finanze cinese ha tenuto una conferenza stampa in cui ha ribadito che la stance fiscale nel 2025 sarà più espansiva e che le risorse per affrontare le sfide interne e internazionali sono più che ampie ( link China Vows Proactive Fiscal Policy, Bigger Deficit to Aid Growth) . Nulla di particolarmente nuovo, ma la dichiarazione di un impegno a “regolare la politica fiscale in modo tempestivo quando opportuno e lanciare misure politiche incrementali riservate in fasi” lascia intendere una maggiore possibilità di incrementi della spesa in corso d’anno. Vedremo.

Tokyo non è sicuramente stata aiutata dall’indiscrezione che la Bank of Japan starebbe ancora considerando di alzare i tassi al meeting di Gennaio.

*BOJ IS SAID TO STILL BE MULLING RATE DECISION FOR JANUARY

*BOJ OFFICIALS STILL CAREFULLY ASSESSING DATA AHEAD OF JAN. MEET

*BOJ TO MULL UPGRADING CORE-CORE INFLATION VIEWS FOR FY24, FY25

La seduta europea è iniziata con un tono consolidativo, un occhio puntato ai tassi che salivano moderatamente anche in Europa stamattina, l’altro al labour market report USA di dicembre in pubblicazione nel primo pomeriggio in US. In assenza di particolari numeri e news in mattinata, la price action si è fatta erratica, anche se, in linea con il recente trend, l’azionario continentale ha accumulato qualche progresso nel corso della mattina.

Alle 14.30, i numeri.

La creazione di posti di lavoro a Dicembre è uscita di parecchio superiore al consenso, pur mettendo in conto il miss sul manifatturiero e le piccole revisioni ai report precedenti. La media mobile a 3 mesi è salita a 170.000 nuovi occupati mese. Anche la volatile household survey si è concessa un bel rimbalzo, che, a fronte di una forza lavoro pressochè invariata, ha buttato giù la disoccupazione di 0.15% al 4.1% arrotondato (4.09% in realtà). Abbastanza in linea pressioni salariali e ore lavorate.

In generale un report che sembra archiviare, una volta di più, i segnali di debolezza della domanda di lavoro osservati a metà 2024, che avevano indotto la Fed a iniziare l’easing perchè ” il rischio di un deterioramento del mercato del lavoro aveva superato quello di un aumento dell’inflazione”.

I bonds USA, già resi fragili e nervosi dalle recenti news su inflazione (ultimo esempio il sottoindice prices paid dell’ISM services di dicembre, vedi lampi del 7 gennaio link ) e dal dibattito sui dazi, ovviamente hanno reagito con forza con salita dei rendimenti a doppia cifra su tutte le scadenze. Il Dollaro ha reagito a quest’ennesima dimostrazione di forza dell’economia USA con ulteriori guadagni. E i futures sull’equity USA hanno vistosamente accentuato il passivo, portando Wall Street ad aprire in calo e accumulare rapidamente un punto percentuale abbondate di perdita.

Una reazione comprensibile:

** Il rialzo dei rendimenti odierno si va ad aggiungere a quelli maturati nelle scorse settimane, portando il rendimento del 10 anni Treasury oltre il massimo di aprile 2024,verso i livelli prevalenti in autunno 2023. Gli investitori hanno bene in mente la correzione che fece Wall Street in quella fase di rialzo dei tassi.

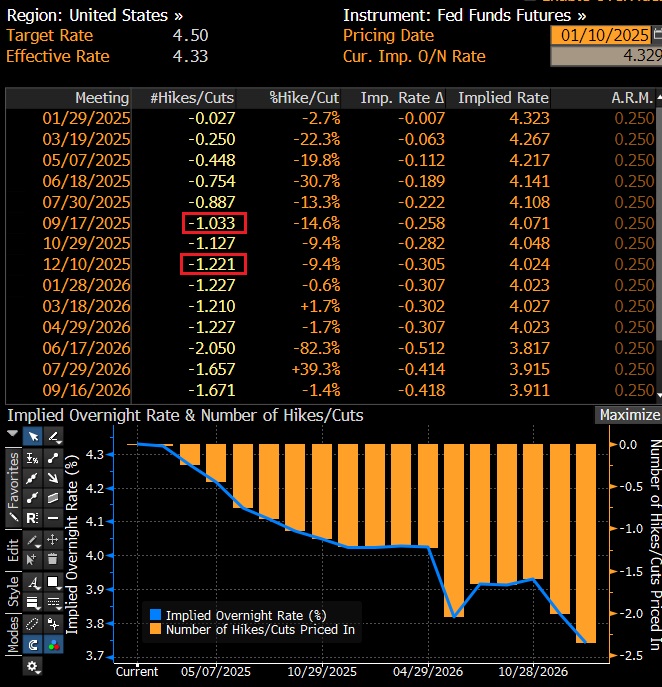

** Il quadro occupazionale forte ha fatto si che, contrariamente ai giorni scorsi, i maggior rialzi dei rendimenti si siano verificati sulla parte breve. La Fed Funds Strip ora impiega fino al FOMC di settembre per scontare interamente un taglio da 25 bps, e entro dicembre sconta solo una probabilità del 20% di un altro taglio.

Da qui a scontare nessun taglio nel 2025, il passo non è poi così lungo, e non sono in pochi a dire che, con un economia forte, ed un inflazione, già resiliente negli ultimi mesi, che potrebbe risentire delle politiche commerciali e su immigrazione di Trump, la Fed potrebbe essere costretta ad invertire la marcia e alzare i tassi più avanti nell’anno. Considerando che il rally di Wall Street nel secondo semestre del 2024 è stato, almeno in parte, favorito dal pivot Fed e dall’inizio di quello che sembrava un corposo ciclo di easing, stupisce poco che Wall Street si innervosisca.

** Oltretutto, il quadro macro rafforzato e l’effetto sui tassi stanno dando forza al Dollaro, e questo è un ostacolo per l’equity USA, visto che oltre il 30% delle revenues dell’S&P 500 arrivano dall’estero.

Così, Wall Street ha accumulato un robusto passivo, con i settori più ciclici (industrials, consumer discretionary), rate sensitive (real estate) e inflazionati nei portafogli ( Tech e Financials) a guidare il movimento.

Ovviamente la pessima vena dei treasuries si è comunicata ai bonds Eurozone e UK, che vedono ancora i rendimenti salire. E l’azionario continentale non poteva certo assorbire impunemente un nuovo robusto calo di quello USA. Anzi, i pur discreti cali che mostrano i principali indici EU sono relativamente poca cosa rispetto alla slavina in US, che porta al momento tutti i principali indici in discreto passivo da inizio anno, mentre quelli EU restano in progresso. Merito del quadro tecnico illustrato nel pezzo di ieri, presumibilmente, oltre al fatto che i fattori di debolezza illustrati sopra attengono principalmente all’azionario USA.

Detto del Dollaro, che guadagna su tutti i principali cross, meno lo Yen, supportato dallo smontamento dei carry trade, le commodities guadagnano bene, trainate da oil e gas, che reagiscono forse ai segnali di forza dell’economia USA, insieme ai metalli industriali, e dai preziosi, che scontano negli ultimi giorni il rischio inflazione, oltre alla ripresa degli acquisti da parte della Banca Centrale cinese.

Vedremo dove l’azionario USA chiuderà seduta, e settimana, stasera. Ma il grafico dell’S&P 500 comincia ad avere un aria decisamente correttiva, con una formazione di top a testa e spalla ribassista (con doppia spalla a destra) che sembra completarsi oggi con la rottura della neckline.

Se non altro, la settimana prossima, a distogliere l’attenzione degli investitori dai tassi e da Trump, arriva l’inizio dell’earning season del quarto trimestre del 2024. Non ci sono particolari motivi per temere una stagione deludente: l’economia USA è stata forte, il morale delle aziende rinforzato dal clean sweep repubblicano, il Dollaro ancora un ostacolo moderato. E, l’S&P 500 non arriva all’appuntamento dopo un rally forsennato come è successo per Q1 ad Aprile, o Q2 a luglio, o Q3 a ottobre. Certo attese e positioning per il big tech continuano ad essere belli elevati. E infatti è li che insistono le vendite negli ultimi giorni.