Italiano

Italiano English

English

NB LAMPI DOMANI SALTA UN USCITA E TORNA LUNEDI’

Credevo che il Congresso USA avrebbe terminato la sceneggiata prima del summer recess, e avrebbe approvato un nuovo pacchetto di stimolo, il quarto dall’inizio dell’epidemia. Evidentemente mi sbagliavo. Le dichiarazioni delle parti continuano a indicare un muro contro muro, e Politico.com ( link ) sostiene che l’impasse potrebbe andare avanti per settimane, ed eventualmente fino a settembre inoltrato, Tra i principali terreni di scontro vi è l’ammontare del pacchetto, con i Democratici disponibili a scendere di 1 trilione dai 3.5 che chiedono e la Casa Bianca inamovibile sulla size di poco più di un trilione, con la possibilità di aggiungere altro a Gennaio.

Eventualmente, per superare i blocchi serve che il mercato metta un po’ più di pressione ai protagonisti.

Infatti, non si può certo dire che Wall Street si sua fatta prendere dallo sconforto, almeno finora. Ieri sera l’S&P ha chiuso in guadagno dell’1.4% avendo per breve tempo scambiato sopra la chiusura del 19 Febbraio, prima di ritracciare moderatamente. Eventualmente, gli investitori si sentono confortati dagli ordini esecutivi di Trump, che hanno mosso misure pari a 225 bln (vedi lampi di Lunedì) e dalle sue promesse di eliminare i contributi lavorativi, cosa per la quale, per stessa ammissione del suo staff, serve un voto al Congresso ( link ) il cui passaggio è tutt’altro che probabile.

Dopo 3 giorni di calo, ieri il Nasdaq 100 ha ripreso a trainare (+2.6%) recuperando il grosso della discesa e tornando sopra quota 11.000. Incredibile la capacità di questo indice di smentire tutti i segnali di perdita di momentum.

Nonostante la buona vena dei mercati occidentali, l’Asia ha nuovamente mostrato un andamento contrastato. Sugli scudi Tokyo, che ha assai beneficiato della ripresa del tech e dei semiconduttori. Il Nikkei ha superato nuovamente quota 23.000, marcano i massimi da Febbraio, ormai a meno del 2% dai massimi dell’anno.

Degli altri principali indici solo Taiwan ha mostrato un recupero degno di questo nome, mentre le altre piazze mostrano performance marginalmente positive, o moderatamente negative. Le “A” shares cinesi (invariate) hanno accumulato una discreta sottoperformance rispetto agli altri indici negli ultimi giorni, per motivi non evidenti, a parte l’incombere del meeting sul trade con gli USA. Le autorità cinesi cominciano a scaldare i motori:

**CHINA ASSISTANT COMMERCE MINISTER SAYS COVID-19 AND U.S. EXPORT CONTROL MEASURES HAVE NEGATIVE IMPACT ON CHINESE PURCHASES ON U.S. GOODS AND SERVICES

**CHINA ASSISTANT COMMERCE MINISTER SAYS HOPES U.S. TO STOP RESTRICTIVE AND DISCRIMINATORY ACTIONS AGAINST CHINESE FIRMS

**CHINA ASSISTANT COMMERCE MINISTER SAYS HOPES U.S. TO CREATE CONDITIONS FOR IMPLEMENTATION OF PHASE ONE TRADE DEAL WITH CHINA

Anche in US c’è preoccupazione tra le aziende sugli effetti dei divieti imposti a Wechat e Tiktok:

**BIG U.S. COMPANIES APPEAL TO WHITE HOUSE OVER WECHAT BAN, SOURCES SAY APPLE, WALMART, DISNEY AMONG COMPANIES ON WHITE HOUSE CALL, SOURCES SAY

Link WSJ

La mattinata europea è andata via con un moderato consolidamento delle performance di ieri. La debolezza del $ ha levato brillantezza all’azionario continentale, che si ritrova nuovamente con un € ben sopra 1.18.

Il sentiment opaco non ha costituito un ostacolo per le aste BTP, tenutesi per la prima volta da molti anni anche a metà agosto, per un totale di 6.75 bln su 3 linee (3, 7 e 30 anni). Tutti i titoli sono usciti a prezzi marginalmente sopra quelli di secondario, a dimostrazione di buona domanda. Ma nel pomeriggio la digestione di questi ammontari, con la liquidità scarsa di agosto e in un contesto di rendimenti generali in rialzo, ha penalizzato la carta italiana che ha allargato moderatamente.

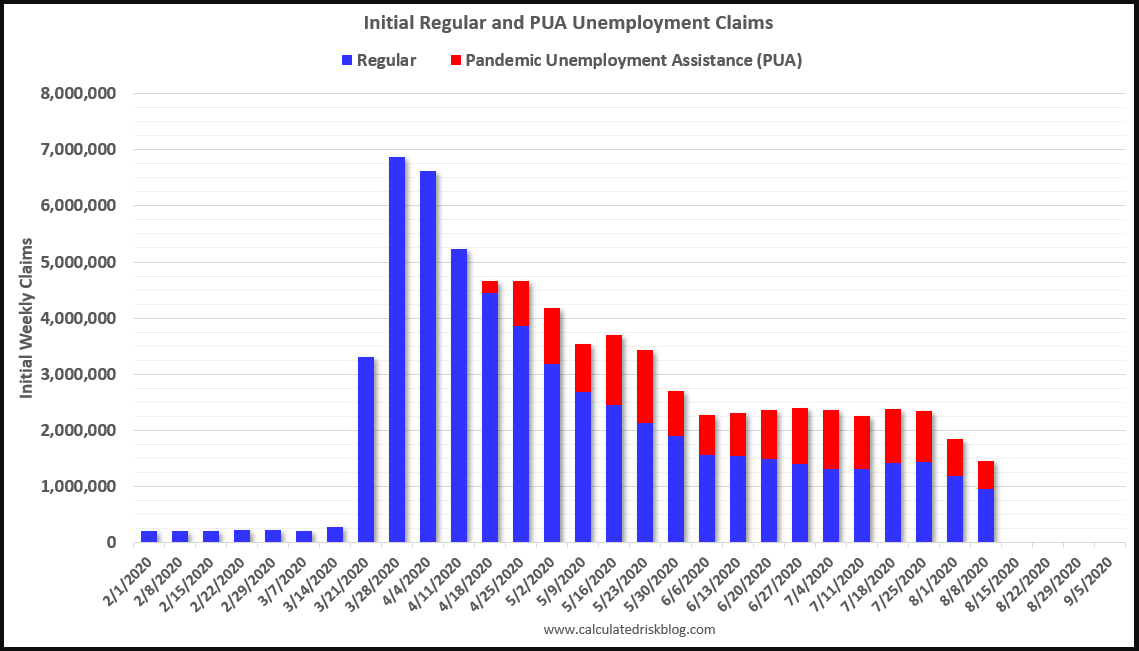

Alle 14.30, la pubblicazione dei jobless claims settimanali. Il numero è significativamente migliore delle attese ( 963.000 da precedenti 1.19 milioni e vs stima di 1.1 milioni) per la prima volta dal 13 Marzo. Migliori delle stime pure i Continuing claims (15.48 mln da prec 16 mln e vs attese per 15.8 mln), e anche i sussidi erogati grazie alla Pandemic Unemployment assistance sono calati a 489.k da 656.000. Numeri buoni, alla vigilia della settimana della rilevazione per il labour market report di Agosto, che è quella in corso (per la quale i claims saranno noti giovedi prossimo, e i continuing quello successivo). Ma in aggregato le richieste superano ancora abbondantemente il milione alla settimana, come si nota da questo grafico di Calculated Risk, mentre il totale dei sussidi erogati supera i 26 milioni (15.48 mln i regolari più 10.7 mln sotto il PUA).

Da Agosto le estensioni dei sussidi stabilite dal CARES ACT sono scadute, e gli ordini esecutivi di Trump le hanno prorogate fino al 6 Dicembre (o al termine del funding, che potrebbe avvenire entro Settembre, secondo alcune stime) ma con un importo inferiore (400$ settimanali in luogo di 600, e con 100 a carico degli Stati). Se non interviene il Congresso, un moderato impatto sul sentiment dei consumatori si potrebbe avere.

Si potrebbe pensare che la sorpresa positiva abbia impattato sui mercati. Ebbene no. Se il future sull’S&P 500 si è limitato a salutare il dato con un’effimera salita dello 0.2%, il Dollaro ha continuato bellamente a indebolirsi, ritrovando compostezza solo nel finale della seduta europea. E i rendimenti dei treasuries non hanno fatto una piega restando stabili, a fronte del rialzo di quelli Eurozone.

A fronte di una Wall Street che sembra continuare a flirtare coi massimi storici senza bucarli, l’evaporare del rimbalzo del Dollaro e la pausa nella salita dei rendimenti sembrano aver riportato in auge i temi delle scorse settimane, ovvero la forza del $ e delle growth stocks, e prese di beneficio sulle banche.

La chiusura europea vede gli indici ritracciare una buona parte dei progressi di ieri con finanziari, energy e resources a guidare il movimento. Sicuramente il ritorno dell’€ sopra 1.18 vs $ ha una parte in questo cambio di sentiment che al momento non si nota oltreoceano, anche se solo il Nasdaq mette a segno un progresso degno di nota. Il calo del $ ha ridato fiato anche ai preziosi, e alle commodities in generale tranne il petrolio, indebolito dalle previsioni IEA sulla domanda ( link ). Anche la normalizzazione dei rapporti tra Israele e gli Emirati può aver avuto un effetto marginale ( link ).

Wall Street continua a oscillare a frazioni di punto dal record (credo manchi meno di uno 0.3% con tipica price action agostana. Ne la seconda ondata del virus, ne la Cold War con la Cina, ne lo stallo sul quarto round di stimolo fiscale, ne un po’ di volatilità su tassi e preziosi sono riusciti a produrre di più di una modesta rotazione settoriale. Di fatto, il crash del Covid è stato recuperato e solo il Dow, e il Russell 2000, tra i principali indici, mostrano ancora un modesto calo da inizio anno, mentre il Nasdaq 100 è su di un incredibile 28%. Una performance assai sorprendente, se si pensa che l’economia ha ancora un livello di disoccupazione da recessione profonda e in generale l’attività economica è ancora ben al di sotto dei livelli pre epidemia. Difficile dire cosa possa mettere in discussione, nel breve, questo stato di cose, se i fenomeni sopracitati non sono stati in grado.

In ogni caso, domani è una giornata rilevante, dal punto di vista macroeconomico. Abbiamo i dati macro di Luglio in pubblicazione in Cina, e in US avremo le retail sales, e la produzione industriale di Luglio, ovvero il mese che più deve aver risentito della seconda ondata di Coronavirus, e relative misure di contenimento nel sud del paese. Sorprese negative potrebbero indicare che in effetti il rimbalzo congiunturale sta rallentando, come certa retorica Fed ha sottolineato ripetutamente negli ultimi discorsi, esortando il Congresso ad agire. Significative sorprese positive, per contro, potrebbero ridare fiato ai movimenti osservati nella prima parte della settimana su tassi e divisa, risvegliando la volatilità su altre asset class, visto l’ampia complacency mostrata da put call ratio e altre statistiche del genere.

Se nemmeno questi numeri scuotono un po’ l’ambiente, vuol dire che dobbiamo davvero aspettare settembre.