Italiano

Italiano English

English

Chiusura spumeggiante ieri sera (Giovedì) per Wall Street. L’S&P 500 ha guadagnato il 2.47%, ma a un ora dalla chiusura era quasi a +3%, mentre il Nasdaq 100, che era in progresso di oltre il 4% poi ha chiuso “solo” a + 3.48%. Probabilmente si è trattato di lock in di profitti dettati dal timore di qualche scherzo da parte della trimestrale di Amazon. Saggia decisione, visto che il colosso delle vendite online ha deluso ( link ) segnalando una crescita del fatturato debole e rivedendo al ribasso le vendite per il secondo trimestre. Riflessione personale: Negli ultimi giorni abbiamo avuto 1) la trimestrale di Netflix che ha segnalato contrazione degli abbonati (e anche in UK è emerso che le subscriptions a tutti i servizio di streaming sono calate, in gran parte causa taglio spese). 2) ieri un GDP USA in contrazione, sia pure con i distinguo illustrati ieri (canale estero etc). 3) ieri sera delusione dal più grosso e.commerce del mondo. Se 3 indizi fanno una prova, io direi che il ciclo sta rallentando. Forse il FOMC dovrebbe prendere nota. La curva USA sta scontando 160 bps di rialzi nei prossimi 3 FOMC (3 rialzi da 50 bps a maggio, giugno e luglio). Se davvero la domanda sta già calando, non è una buona idea.

Stanotte in Asia è stato nuovamente una seduta positiva, trainata dal China Complex, galvanizzato da continue promesse di stimolo fiscale ( link ) e monetario. Il Securities Times ha riportato che la PBOC potrebbe tagliare la riserva obbligatoria ancora 2 volte quest’anno. Ormai è un continuo annuncio di misure.

Inoltre continuano le negoziazioni tra Cina e USA ( link ) per evitare i delisting degli ADR cinesi nel 2024, cosa che ha messo le ali ai colossi del tech (impressionante oggi vedere Amazon -10% e Ali Baba +10%).

Infine, la situazione Covid in Cina sembra stabilizzarsi, con i casi in calo a Shanghai e sotto controllo altrove. Sappiamo che c’è rischio di nuovi focolai, specie se le misure vengono allentate, ma queste news male non fanno.

I +4-.5 degli indici cinesi si sono tirati dietro il resto, con solo Mumbai in lieve controtendenza.

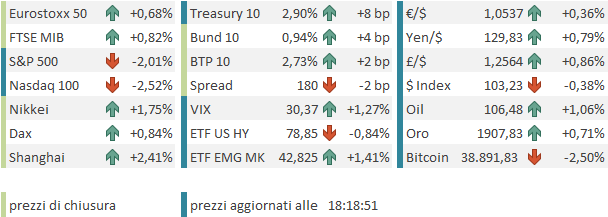

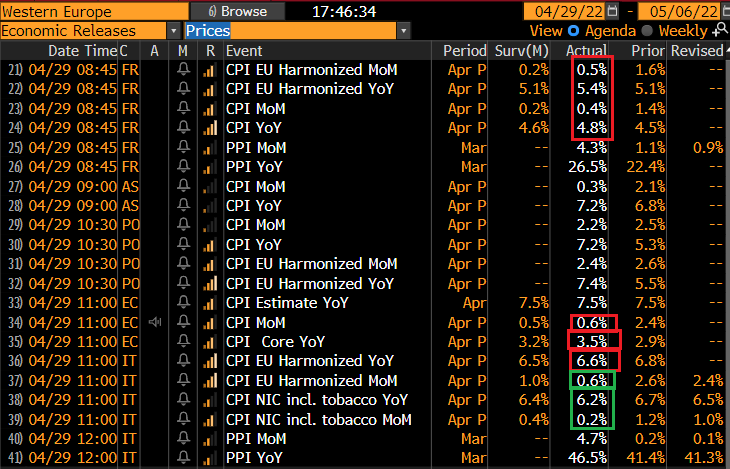

L’apertura europea ha visto gli indici correre a scontare il rally di Wall Street ieri sera, avvenuto in gran parte dopo la chiusura EU. Sul fronte cambi, l’€ e lo Yen hanno tentato un rimbalzo dopo le perdite massicce dei giorni scorsi. I bonds sono partiti in tentativo di rimbalzo, ma la cosa è durata abbastanza poco. D’altronde, i prezzi continuano a uscire fortissimi (solo l’Italia oggi a tratti sotto le stime) e con le banche centrali focalizzate sull’inflazione per i bonds si fa dura.

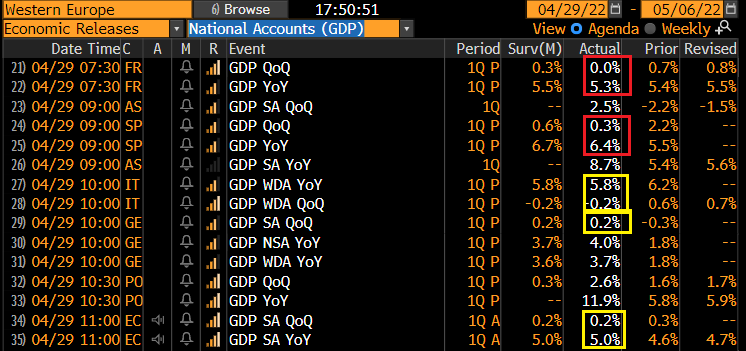

Purtroppo non è che il lato della crescita sia rose e fiori, come si nota dal GDP francese sotto attese, come quello spagnolo, e quello italiano in linea ma in contrazione, quello tedesco basso.

la mattinata si è quindi trascinata con l’azionario in progresso, i tassi comunque in salita, e i cambi in lieve ritracciamento mentre tra le commodity rialzo ancora per il petrolio e rimbalzo per l’oro.

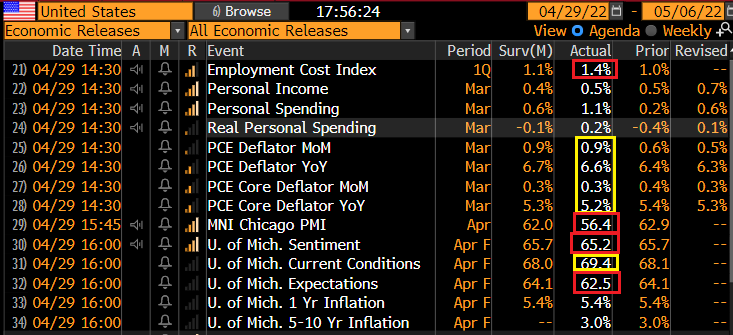

Nel primo pomeriggio dati anche in US. Poco aiuto per i bonds anche qui. L’employment cost index del primo trimestre è uscito 0.3 sopra le già alte attese. Mi dispiace per Powell ma non sono solo la guerra e i blocchi nelle catene di approvvigionamento.

In linea il price deflator di marzo, ma sempre alto. Ma l’eventuale aiuto per i bonds dovrebbe venire dai dati di attività economica, col Chicago PMI clamorosamente sotto attese, e la U. of Michigan confidence mantenuta sui minimi dalle expectations orrende. Purtroppo per ora questo messaggio non filtra alle banche centrali, che probabilmente hanno messo in conto un po’ di rallentamento per calmare l’inflazione. A mio parere, come la hanno fatta correre troppo, la “calmeranno” troppo.

L’apertura di Wall Street in parte a causa dell’impatto di Amazon su indici e sentiment, è stata negativa. Vi è stato un tentativo di rimbalzo, ma poi l’indice ha ripreso a scendere e al momento sta consumando quasi tutto il recupero di ieri. Gli indici europei hanno fatto in tempo a chiudere in positivo, ma i massimi di seduta, toccati in mattinata sopra l1.5% per l’Eurostoxx, sono distanti. In chiusura il rimbalzo dell’€ si fa modesto, quello di sterlina e Yen un po’ meglio, ma per lo Yen è si e no la metà di quanto perso ieri. In rialzo i rendimenti, ovunque, il che è bizzarro con l’S&P 500 a -2%, ma è un segno dei tempi.

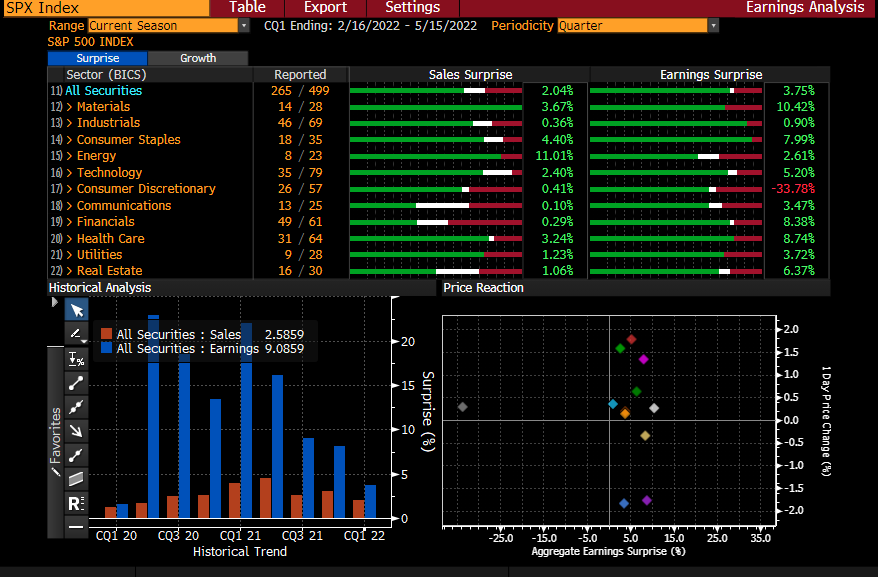

Lunedì se riesco parlo un po’ dell’earning season (oggi sono di corsa). Per il momento si può notare che a metà stagione la sorpresa media sull’earning è la più bassa degli ultimi 8 trimestri (riquadro in basso a sx), e ormai totalmente normalizzata. E mentre l’80% delle aziende ha battuto le stime di EPS, solo il 60% ha battuto quelle di fatturato .