Italiano

Italiano English

English

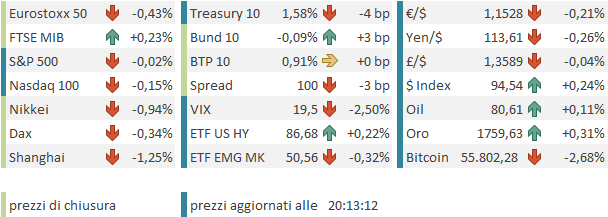

Chiusura sui minimi ieri sera per Wall Street (S&P 500 – 0.69%, -0.72%). Difficile dire cosa abbia determinato l’iniziale ottimismo, e il successivo deterioramento del sentiment in una seduta semifestiva e senza dati. Fatto sta che la forza delle commodities e l’impatto sulle condizioni finanziarie hanno continuato ad essere un argomento di cautela, con diverse commodities (oil, metalli, carbone) a mostrare forti rialzi, anche se il Gas si è un po’ calmato.

Umori più fiacchi anche stamattina in Asia, a cominciare dal China Complex, protagonista di un marcato arretramento. Il cambio di sentiment rispetto a ieri è stato propiziato da una nuova raffica di notizie dai toni cupi:

** Evergrande ha lasciato scadere altri pagamenti senza eseguirli ( link ), e altri developers avvisano di non essere in grado di pagare le proprie scadenze ( link )

** Le vendite d’auto nel paese hanno segnato a settembre un -17% anno su anno ( link )

** I prezzi del carbone sul mercato fisico sono esplosi sopra quelli dei futures, anche a causa delle inondazioni che hanno prodotto la chiusura del 10% delle miniere nello Shanxi ( link ).

** Infine il Governo cinese ha avviato ispezioni nei financial regulators, nelle grandi banche e nei gestori di debito distressed ( link ).

Vuoi per il newsflow, vuoi per il sentiment ereditato dagli USA, “A” shares, “H” shares e Hong Kong hanno tutte ceduto ben oltre l’1%, insieme anche a Taiwan.

Tokyo a sua volta aveva da scontare la mezza smentita di Kishida sui capital gains, e comunque anche preoccupazione per la bolletta energetica, vista la dipendenza del Giappone dall’estero. Il premier ha poi dichiarato che intende migliorare la distribuzione del reddito con politiche che aumentino i salari, il che è un po’ un dietrofront rispetto alla maggiore attenzione agli azionisti che ha caratterizzato gli ultimi anni. A favore di Tokyo c’è però il crash dello Yen, che in poco più di 2 settimane ha ceduto un 3% vs $ toccando i minimi da fine 2018. Come accennato ieri, il cross sembra reagire alla circostanza che la Bank of Japan è l’unica delle principali banche centrali non impegnata in inasprimento della politica monetaria, e per la quale il mercato prezza tassi immobili. Mi pare che questo guadagno di competitività non sia ancora interamente fattorizzato dall’azionario locale. Tra gli altri principali indici dell’area, Seul ha ceduto parecchio (-1.4%), secondo alcuni commenti in reazione al meeting della Bank of Korea, nel quale 2 dei 7 membri hanno votato per un rialzo dei tassi (il tasso di riferimento è rimasto invariato a 0.75%). Modeste variazioni per gli altri indici

L’apertura europea aveva da fattorizzare la discesa di Wall Street ieri sera, continuata dal future S&P 500 durante la seduta asiatica. Si spiega fondamentalmente così il -1% abbondante con cui l’Eurostoxx 50 ha iniziato le contrattazioni. Oltre a ciò, i rendimenti hanno continuato a salire in Eurozone con il Bund che ha superato il livello di -0.1% per la prima volta da Maggio 2019. A contribuire al movimento, i prezzi all’ingrosso tedeschi di Settembre, +13.2 % anno su anno, +0.8% sul mese. Al solito la cosa ha messo di buon mood le banche, ma non il resto. Il settore auto ha poi scontato i brutti dati di vendita cinesi.

Alle 11 lo Zew tedesco ha confermato il ridimensionamento dell’ottimismo degli analisti e operatori sull’economia tedesca, con la parte expectations calata a 22.3 da precedente 26.5, e vs attese per 23.5 e quella relativa alla situazione corrente ancora più ridimensionata (21.6 da prec 31.9 e vs stime per 28). A pesare il rallentamento e i problemi cinesi, l’aumento del costo dell’energia e i problemi di approvvigionamento.

Sul fronte cambi, movimenti ridotti, con il $ a recuperare su Yen, € e con la Sterlina che ha ignorato i dati occupazionali di settembre (in particolare l’inflazione salariale) con un occhio alle negoziazioni sul post Brexit, che stanno andando verso un inasprimento dei toni. La Gran Bretagna ha rigettato come insufficienti le proposte per il confine Irlandese di parte EU (rigetto da parte UK della giurisdizione della Corte di Giustizia EU sull’Irlanda del Nord).

** BREXIT: IRISH DEPUTY PM VARADKAR SAYS DO NOT THINK WE COULD EVER HAVE SITUATION WHERE A COURT OTHER THAN ECJ DECIDES ON RULES OF EUROPEAN SINGLE MARKET

** BREXIT: UK’S FROST SAYS FEARS EU PROPOSALS MAY NOT DO THE JOB AT FIRST ROUND

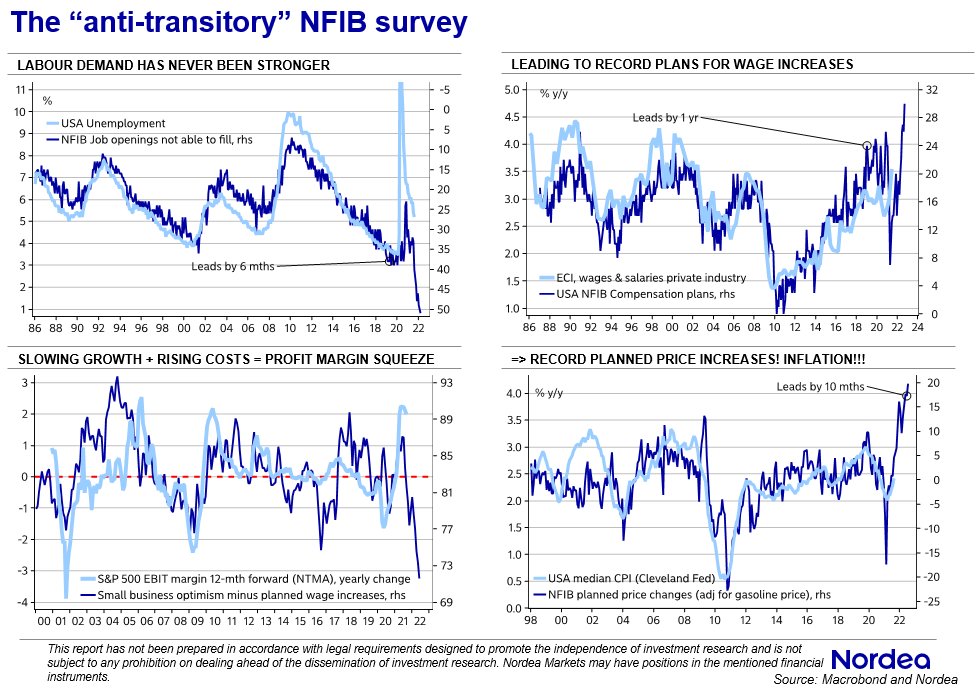

Alle 12, il NFIB small business optimism USA di Settembre ha marginalmente deluso nel livello (99.1 da precedente 100.1 e vs stime per 99.5). Ciò detto la parte interessante riguarda il mercato del lavoro (record di difficoltà nel reperire manodopera qualificata, e nei compensation plans) e prezzi (intenzioni di aumentare listini). Di seguito il commento del capo economista NFIB Dunkelberg : “Small business owners are doing their best to meet the needs of customers, but are unable to hire workers or receive the needed supplies and inventories,”

Nordea ha riassunto in un interessante serie di grafici le relazioni tra queste variabili, e disoccupazione, salari margini e prezzi al consumo, concludendo che vi sono chiare indicazioni sulla non temporaneità de alcune pressioni sui prezzi

Nonostante queste news poco costruttive, il sentiment aveva recuperato nel corso della mattinata, con gli indici EU in grado di ridurre fortemente il passivo, e i future USA passati in positivo.

Nel primo pomeriggio il capo economista ECB Lane ha ribadito invece quella che è l’opinione delle principali Banche Centrali su questi fenomeni: Appena più cauto il francese Villeroy.

*LANE: ONE-OFF SHIFT IN WAGES DOES NOT IMPLY INFLATION TREND

*ECB’S LANE: FUNDAMENTALLY BOTTLENECKS WILL RESOLVE THEMSELVES

*VILLEROY: UNCERTAINTY SHIFTED FROM GROWTH TO INFLATION OUTLOOK

*ECB’S VILLEROY: SEEING ‘FEW SIGNS’ OF WAGE-PRICE SPIRAL

*VILLEROY: ECB SHOULD KEEP SOME OF PEPP’S FLEXIBILITY IN TOOLBOX

Wall Street è partita con un tono incerto, cosa che ha annacquato un po’ il recupero dell’azionario europeo. In rialzo in particolare i rendimenti sulla parte breve della curva treasury, cosa che ha di nuovo frenato il tech e le large caps, mentre le small caps oggi performano.

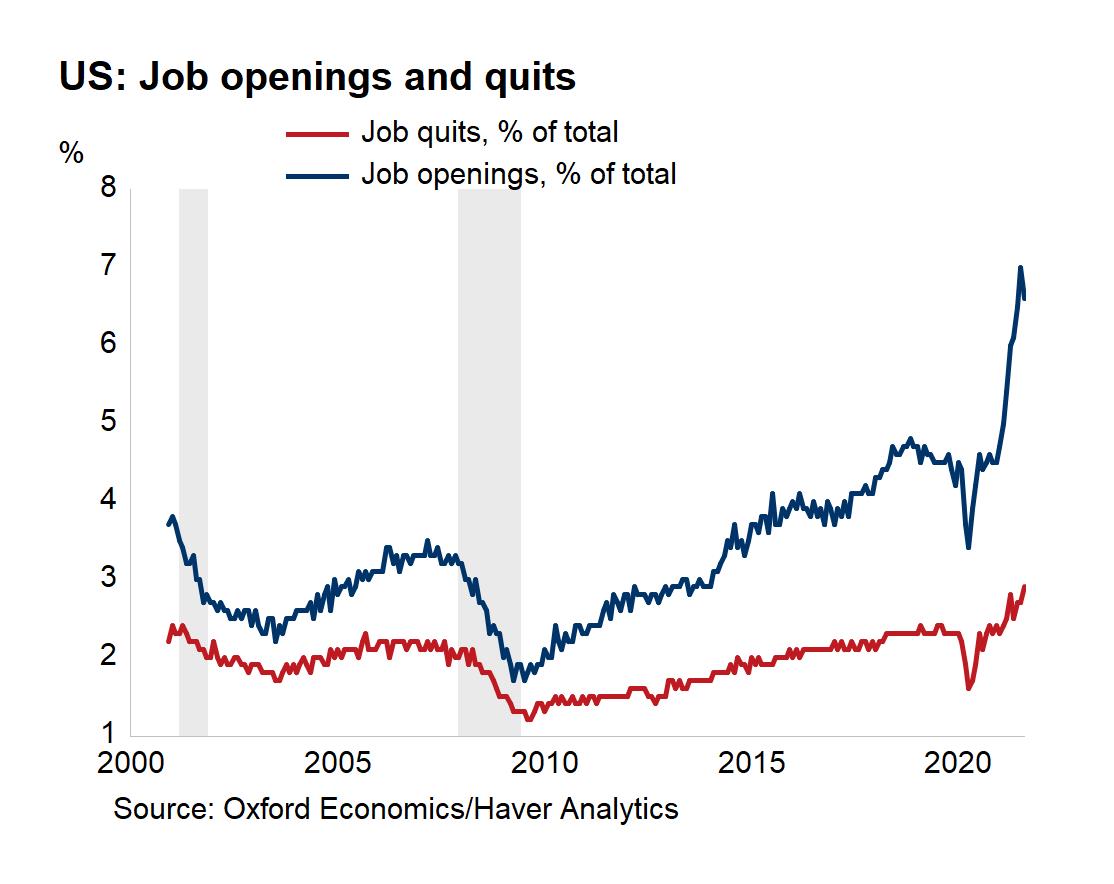

Alle 16 un altro dato molto atteso. I job openings di Agosto in US hanno per la prima volta deluso il consenso, uscendo a 10.4 milioni vs 10.9 attesi e in calo di oltre 600.000 da Luglio. Il numero di Luglio è stato però rivisto a oltre 11 mln. Ma soprattutto le dimissioni volontarie hanno fatto il nuovo record, al 2.9 % del totale, a indicare un mercato del lavoro in cui le aziende competono per attirare i lavoratori ( grafico Oxford Economics)

Nel pomeriggio hanno preso la parola i membri FED Clarida (vicepresidente) e Bostic. Il primo ha ribadito che il tapering è in arrivo perchè le condizioni sono state raggiunte, e che l’inflazione è transitoria sia pure con dei rischi. Il secondo è sembrato meno convinto che la cosa si risolverà.

*CLARIDA: MODERATION IN BOND BUYING PACE MAY SOON BE WARRANTED

*FED’S CLARIDA: BAR FOR TAPER ‘MORE THAN’ MET ON INFLATION, ‘ALL BUT’ MET ON EMPLOYMENT

*CLARIDA: FOMC GENERALLY SAW GRADUAL TAPERING THAT ENDS MID-2020

*CLARIDA SAYS INFLATION SURGE TO PROVE `LARGELY TRANSITORY’

*CLARIDA: FLAVOR OF STAGFLATION RIGHT NOW BUT DON’T SEE A TREND

*FED’S CLARIDA SAYS INFLATION RISKS ARE TO THE UPSIDE

*FED’S CLARIDA: BOTTLENECKS ARE A `BIG UNKNOWN’

*CLARIDA: IF INFLATION EXPECTATIONS MOVED UP TO RUN PERSISTENTLY HIGH, FED WOULD REACT; ‘THAT IS NOT THE CASE AT PRESENT’

*BOSTIC SAYS TRANSITORY IS A `DIRTY WORD’ TO DESCRIBE INFLATION

*FED’S BOSTIC SAYS U.S INFLATION IN BROADENING, NOT TRANSITORY

*BOSTIC: `EPISODIC’ BETTER DESCRIBES PANDEMIC-INDUCED INFLATION

*BOSTIC: INFLATION LIKELY TO REMAIN ABOVE 2% GOING FORWARD

*FED’S BOSTIC WOULD BE COMFORTABLE STARTING TAPER IN NOV: FT

La chiusura europea vede gli indici cedere marginalmente terreno, con le piazze periferiche (Milano e Madrid) in outperformance, grazie ai settori bancari che hanno outperformato quello EU, e a una serie di single stories. I numeri USA e le dichiarazioni dei membri hanno fatto salire il Dollaro sui principali cross. Ironicamente una buona asta 10 anni Treasury ha mandato in calo i rendimenti della parte lunga della curva USA, un movimento in gran parte dovuto al positioning molto scarico. Vedremo domani la reazione al CPI di Settembrte, atteso più o meno stabile sui livelli di Agosto dal consenso. Più tranquillo oggi il comparto commodities.

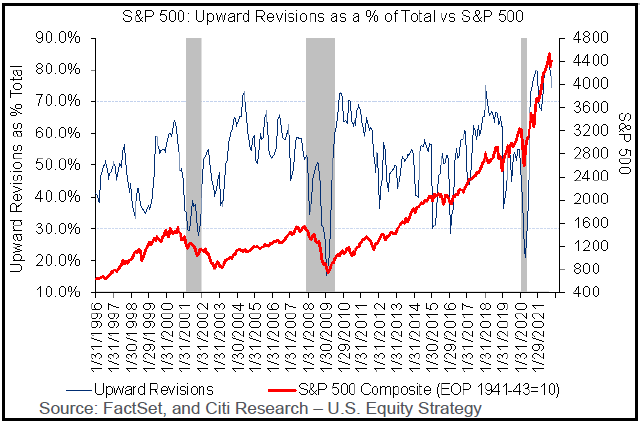

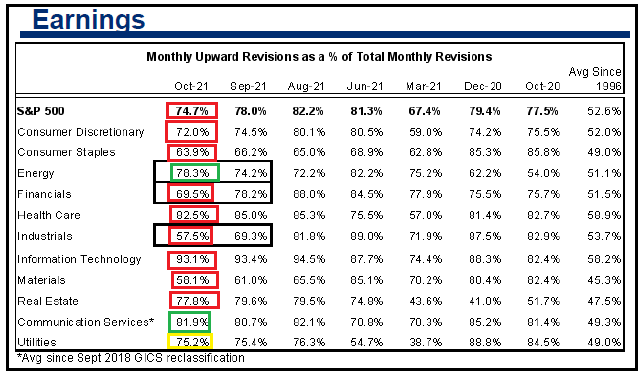

Domani inizia l’earning season a Wall Street. Rispetto alle ultime 4, le attese sugli utili si sono ridimensionate nel run up verso le prime trimestrali. Come si nota dal grafico e dalla tabella (Courtesy of Citigroup)i preannouncements delle aziende si sono deteriorati nell’ultimo periodo, con i CEO impegnati a “gestire” le attese, portandole su livelli facilmente battibili.

Il ritorno a quest’esigenza da parte delle aziende lascia forse intendere che la sorpresa media tornerà maggiormente in linea col passato, e non sarà più a 2 cifre, come nell’ultimo anno. Questo ritorno nei ranghi può avere più motivazioni:

** gli analisti sono diventati troppo ottimisti

** i margini cominciano ad essere erosi dall’aumento dei prezzi e dalle difficoltà di approvvigionamento

** Il Dollaro si è rafforzato, cosa che solitamente ha un impatto sugli utili

** L’effetto dello stimolo fiscale sta un po’ scemando

Comunque, un earning season meno brillante è, almeno il parte, scontata dall’azionario USA. Come si nota dal grafico, il rally che ha caratterizzato il mese prime l’inizio delle 4 earning season precedenti questa volta non si è verificato, anzi, c’è stato un consolidamento.

Vedremo di che tipo saranno le reazioni alle prime pubblicazioni.