Italiano

Italiano English

English

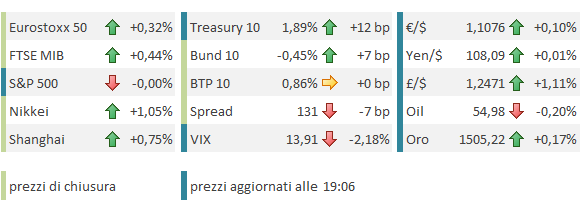

Ieri sera, Wall Street ha messo a segno un altra seduta positiva (+0.3%) anche se ha dimezzato i guadagni nel finale. L’ S&P 500 ha chiuso a circa 0.5% dai massimi storici, e un test sembra questione di tempo.

Il newsflow sul trade continua a migliorare. Ieri sera, Trump, interpellato sul ping pong di headline sulla possibilità di un “accordo limitato con la Cina per rinviare i dazi e eventualmente ridurli”, ha dichiarato che “è qualcosa che prenderebbero in considerazione”. Precedentemente, il Ministero del Commercio cinese aveva dichiarato che i contatti tra gli sherpa per preparare i meeting di ottobre a Washington sono sul punto di cominciare.

Il clima continua a migliorare quindi sul trade, anche se si tratta di un fenomeno visto altre volte, che non ha sortito gli effetti sperati in passato, e comunque è ormai evidente a tutti che nel breve tra le parti sono possibili solo tregue, e per giunta fragili. Inoltre, c’è da considerare che la propensione di Trump al dialogo è inversamente proporzionale al sentiment sui mercati e sull’economia. Più questo migliora, più lui diventa aggressivo.

Qualche novità positiva anche sul fronte fiscale, con l’annuncio da parte di Trump dell’intenzione di effettuare un altro taglio alle tasse a favore della middle class, “molto significativo, e molto molto stimolante”. Chissà cosa ne pensano i Democratici, che controllano la house of Representatives, di uno stimolo fiscale aggressivo erogato nell’anno delle elezioni presidenziali.

Con queste premesse, una seduta asiatica orfana dei mercati locali cinesi (Festival di metà autunno) ha avuto un decorso positivo, coi principali indici a mostrare guadagni rotondi.

La seduta europea è partita coi mercati obbligazionari ancora intenti a metabolizzare l’ECB di ieri. I rendimenti hanno continuato a salire fin dai primi scambi su tutti gli emittenti.

Vari commentatori hanno contestualizzato il movimento con considerazioni crepuscolari sulla politica monetaria ECB. Le dichiarazioni di Draghi sull’ assoluta necessità di politiche fiscali supportive, e sui effetti negativi delle misure di politica monetaria, l’ampio dissenso emerso nel Governing Council sul QE, messi insieme con la reazione controintuitiva del mercato (l’ECB fa ripartire il QE, e i rendimenti salgono) hanno indotto parecchi ad argomentare che la politica monetaria ha esaurito il suo potenziale In Eurozone.

Personalmente, pur concorde sul fatto che l’efficacia delle misure attuali si sia progressivamente ridotta, e che serva qualcosa di nuovo, ritengo che le motivazioni dietro il rimbalzo dei rendimenti siano più di tipo tecnico che non legate all’esaurimento della potenza di fuoco della banca Centrale.

Per prima cosa, dal discorso tenuto da Draghi il 18 Giugno a Sintra ( sul quale trovate un commento a questo link ) i mercati hanno avuto tutta l’estate per prezzare il ritorno all’azione dell’ECB. Crescenti aspettative di un ulteriore calo dei tassi e della ripresa del QE hanno prodotto un crollo senza precedenti dei rendimenti, e un positionig polarizzato sui mercati. La possibilità di una brusca correzione l’avevo illustrata nel Lampi del 26 Agosto ( link ).

Su un mercato che già era in fase di ripiegamento, si è innestato lo shock del tiering sui tassi a breve spiegato nel pezzo di ieri. Il rimbalzo dei rendimenti è oggi riverberato lungo le curve, con maggior accento sui bonds recanti i rendimenti più penalizzanti. Non a caso è stata un’altra giornata campale per lo spread collassato di altri 7 bps a 131 (ma anche quello tra BTP e Spagna è ulteriormente calato di 7 bp a 58).

Insomma, il mercato a mio modo di vedere non sta “rigettando la cura”. Piuttosto, dopo aver comprato il rumour per tutta l’estate, sta vendendo aggressivamente la news, favorito dal fatto che, grazie all’adozione del tiering, le misure ECB non sono univocamente negative per i tassi, e i dati macro danno qualche segnale di miglioramento.

Il resto degli assets si è mosso coerentemente, con l’€ a recuperare ulteriore terreno, e l’azionario in ulteriore moderato progresso, trainato dalle banche, esaltate dalla salita dei rendimenti, a cui si aggiunge il risparmio sul deposito delle riserve all’ECB.

Sul fronte Brexit, il Times stamattina ha riportato che il DUP irlandese sta ammorbidendo leggermente la sua posizione, e sarebbe disposto ad accettare di avere su alcuni beni (per lo più agricoli) legislazione EU e quindi controlli doganali con UK. Questo aumenta leggermente la possibilità che si addivenga ad un accordo tra UK ed EU, visto che dopo la serie di batoste, anche Johnson sembra impegnarsi di più in questo senso. La sterlina ha reagito molto bene a queste news.

Nel pomeriggio era prevista la pubblicazione delle retail sales US di agosto. I numeri sono usciti in linea con le attese, più o meno: il dato headline ha sorpreso in positivo (+0.4% vs +0.2% atteso) ma la revisione al ribasso dli luglio (-0.1% a +0.7%) compensa. Il dato “control group” è uscito in linea (+0.3% da prec +0.9%). I consumi US continuano ad essere il driver principale (l’unico, quasi) della crescita USA. Modesta sorpresa positiva dalla U. of Michigan Consumer Confidence preliminare di settembre.

I buoni dati sui consumi hanno accentuato anche in US la tendenza dei rendimenti a salire, cosa che ha alimentato la rotta dei bonds europei. Da notare che la FED è la settimana prossima, e Draghi ha messo un po’ di pressione addosso a Powell, anche se la reazione successiva sui cambi la ha attenuata.

Il rimbalzo dei rendimenti USA ha ridato un po’ di supporto al $, e penalizzato invece i metalli preziosi e gli altri settori “rate sensitive”.

La seduta europea si chiude similmente a quella di ieri, con l’azionario in moderato progresso, trainato dalle banche, l’€ in recupero, e i tassi in forte rialzo, anche se, diversamente da ieri, le variazioni più forti si hanno su long end. Lo status di “high yielder” (in relativo, beninteso) del BTP gli ha regalato un’altra giornata di outperformance. A 3 ore dalla chiusura Wall Street non ha ancora deciso la direzione.

.