Italiano

Italiano English

English

Vista la brusca discesa di Wall Street nella seconda parte di seduta ieri sera, e la grandinata di PMI mediocri nell’area, il tono calmo della seduta asiatica stanotte è stato un po’ una sorpresa.

Gli attesi dati cinesi hanno confermato i sospetti che la misura di ieri avesse carattere preventivo, e l’impressione che un rimbalzo congiunturale non sia ancora in vista. Il PMI ufficiale di Febbraio ha segnato i minimi da 7 anni a 49, vs attese per invariato a 49.4. Il PMI non manifatturiero è a sua volta sceso (52.7 da prec 53.5) pur restando in area di espansione. Deludente anche il dato calcolato da Markit (48 da prec 48.4 e vs attese di invariato) sebbene questa serie abbia segnato livelli inferiori in estate. I sottoindici più rilevanti (new orders, employment etc) non fanno nulla per modificare la mediocrità del dato.

Continuando il giro turistico per l’area, troviamo che sono scesi anche i PMI manifatturieri in Indonesia (48.7 da 48.9), Giappone (50.1 da 52.3 ma era già noto dai flash), Malesia (47.8 da 48.6), Taiwan (49.4 da 50.6), Vietnam (50.3 da 51.5). Unico dato stabile tra quelli pubblicati oggi, l’India (51.1). Un bel quadretto di stagnazione.

L’unico raggio di sole mi pare il miglioramento del trade balance Sud Coreano, con export e import in contrazione anno su anno inferiore alle attese. Un timido segnale di risveglio del trade nell’area, vista la rilevanza della Corea come export powerhouse.

Nonostante ciò, l’azionario asiatico ha mostrato un tono discreto, aiutato anche dalla retorica del Presidente della Fed di New York, in visita in Cina. Dudley si è dichiarato “meno fiducioso” sul quadro inflattivo: una view in un certo senso sorprendente alla luce degli ultimi dati US, ma sicuramente gradita in Asia. Oltre a ciò, ha elogiato il lavoro delle autorità cinesi nel trasformare la transizione economica, e professato il suo ottimismo sulla riuscita del processo.

Cosi, grazie anche ad uno yuan stabile, ed a un oil ancora in denaro, le chiusure asiatiche sono state uniformemente positive.

La seduta europea ha visto un ulteriore upgrade del sentiment. Gli indici hanno accelerato repentinamente poco dopo l’apertura del cash, lasciando gli operatori ad interrogarsi sui motivi di cotanto entusiasmo.

Non certo i PMI finali manifatturieri europei di febbraio, che hanno lasciato pressochè invariato il quadro dipinto dai dati flash 2 settimane fa. Il dato EU è stato rivisto marginalmente al rialzo (51.2 da prec 51) principalmente grazie alla solita Germania, mentre i dati spagnolo (54.1 da 55.4) e italiano (52.2 da 53.2), disponibili solo in questa pubblicazione finale, hanno marginalmente deluso.

Tra le spiegazioni circolate per la forza degli indici, i flussi di inizio mese, e il tender di Barclays sui propri bond, che avrebbe alimentato attese di azioni a favore delle banche. Personalmente, noto che il settore bancario Europeo si è mosso al rialzo solo nel pomeriggio, il che fa dubitare di un effetto ECB specifico sulle banche. Per quel che può valere, osserverei che la resistenza in area 2950 di Eurostoxx ha infine dato strada, il che può aver contribuito all’accelerazione.

Nel pomeriggio, l’attesa era spasmodica per l’ISM manufactoring US di febbraio, dopo la debolezza delle recenti survey regionali. A rincarare la dose, il meno affidabile PMI Markit, che aveva marcato un calo di 1.1 punti nella release flash 2 settimane fa, ha confermato questa lettura.

Cosi, il mercato non era affatto preparato al rimbalzo odierno (49.5 da prec 48.2 e vs attese per 48.5), che ha portato la survey a sfiorare il territorio di espansione, segnando i massimi da settembre scorso. Tra i sottoindici, significativi miglioramenti su employment e production, mentre i new orders sono rimasti invariati, ma sopra la soglia di espansione (51.5).

In generale, un dato che continua a indicare stagnazione, ma pone un freno al deterioramento osservato negli ultimi mesi, e lascia intuire che il settore manifatturiero potrebbe accelerare marginalmente i prossimi mesi.

Il quadro positivo è stato completato dal construction spending di gennaio (+1.5% da prec +0.6% e vs attese per +0.35).

Con i dati odierni, l’ammontare di sorprese positive riservate dal macro US nell’ultimo mese comincia a farsi considerevole, come testimoniato dal Citi Surprise Index nel grafico sotto, in recupero di 40 punti a febbraio.

Diciamo che, per il momento, il tambureggiante dibattito relativo all’incombere di una recessione negli Stati uniti può prendersi una pausa

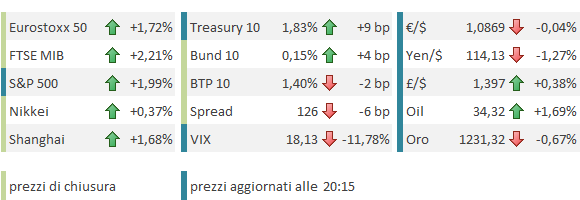

Le good news hanno messo le ali ai piedi all’Equity, consentendo all’ Eurostoxx di attaccare quota 3000, che, almeno in linea teorica, dovrebbe opporre un po’ di resistenza (vi passa anche la media mobile a 50 giorni). Rilevanza tecnica anche per l’S&P 500 che, a meno di defaillance finali (vedi ieri) dovrebbe aver ragione oggi della resistenza in area 1950 (massimo di gennaio e mmedia mobile a 50 giorni), completando il più volte citato doppio minimo che proietta target in area 2050 e passa (vedi grafico ).

Un aspetto positivo della price action odierna è che, per la prima volta da un po’ di tempo, vede una partecipazione corale degli asset al tema del risk appetite:

** L’azionario globale mette a segno un rialzo robusto

** Il credito vede gli spread stringere sensibilmente sui principali mercati (US, Europa, Emergenti)

** I rendimenti dei bonds governativi core, finora indifferenti al recupero dei risk assets, salgono su tutte le scadenze, mentre quelli dei periferici scendono, dando luogo a cospicui cali degli spread

** Oil e commodities industriali salgono

** Lo yen e l’oro scendono

Certo, non bisogna dimenticare che la recente forza è dovuta in buona parte ad attese di nuove azioni di politica monetaria. Non a caso, all’ultima gamba ha sicuramente contributo il taglio di riserva obbligatoria operato dalla PBOC ieri.

Ma, a mio modo di vedere, vi gioca anche la circostanza che, ebbene si, i mercati erano andati un po’ troppo oltre nel prezzare uno scenario negativo, scenario che gli ultimi dati mettono in discussione in rilevanti aree economiche.