Italiano

Italiano English

English

La giornata dei PMI Services e composite di Febbraio è iniziata con un tono contrastato, in Asia. Ieri sera, Wall Street aveva messo una certa distanza tra i minimi di seduta e la chiusura, che però è comunque avvenuta in negativo (-0.4%). Tra i motivi della debolezza, molti hanno citato crescenti tensioni politiche a Washington, con i Democratici all’attacco del Presidente con nuove e approfondite inchieste. Ma la forza del Dollaro sembra in contrasto con questa teoria.

Il PMI servizi cinese Markit ha deluso le attese di parecchio (51.1 da prec 53.6 e vs consenso di 53.5) segnando il livello più basso dallo scorso ottobre. Il rallentamento del settore servizi ha bilanciato l’accelerazione del manifatturiero, con il risultato che il dato Composite ha corretto marginalmente (50.7 da 50.9). Una piccola doccia fredda, dopo le buone notizie sul manifatturiero di venerdi.

Ma l’attenzione oggi in Cina era tutta per l’overture del National people Congress, con l’attesa presentazione del Premier Li.

Il target di crescita è stato ridotto a “tra 6 e 6.5%”. Si tratta di un dato privo di interesse, a mio modo di vedere. I target del 2017 e del 2018 erano stati settati “attorno al 6.5%”, e i dati ufficiali indicano che è stato puntualmente rispettato (6.7% nel 2017 e 6.4% nel 2018), ma è evidente a tutti che il tasso reale del 2017 non aveva nulla a che vedere con quello dell’anno scorso: era in realtà assai più elevato. Discorso analogo per il target di deficit, in rialzo di 0.2% al 2.8% a indicare una stance moderatamente espansiva. Le Autorità dispongono di vari metodi per incrementare la spesa pubblica senza che questo compaia nel deficit.

Il taglio dell’IVA, pari allo 0.6% del GDP, è stato ufficializzato. Ne beneficerà di più il settore manifatturiero (l’aliquota scende del 3%). E’ stato anche annunciato un taglio alle tasse e ai contributi sociali, di 2 trilioni di yuan. Con uno 0.2% di incremento del budget rispetto all’anno scorso non è chiaro come verranno finanziate queste misure, il che ci porta al discorso fatto sopra: il deficit non è rappresentativo dell’easing fiscale erogato.

Quanto basta per distrarre i mercati locali dal PMI servizi. Shanghai ha messo a segno un altro rialzo (+0.9%) trainata dalle small caps del Chinext (+3.5%) che continuano a volare. Nell’ultimo mese il recupero dell’indice è del 31%.

Essendo gran parte dello stimolo monetario mirato alla piccola e media impresa, questa performance è, tra i segnali – per così dire – di mercato, quello che testimonia meglio l’ingranare delle misure di easing varate. Ovviamente la ripresa dovrà comparire quanto prima anche nei dati, altrimenti parliamo di una mini bolla. Vediamo Venerdì se la bilancia commerciale di Febbraio conferma la ripresa della domanda interna.

Le altre piazze non si sono fatte granchè contagiare dal buon tono su “A” e “H” shares, con solo Mumbai a mostrare una buona performance.

L’apertura europea è stata comprensibilmente prudente, con un occhio alle revisioni dei PMI Eurozone. Sorpresa.

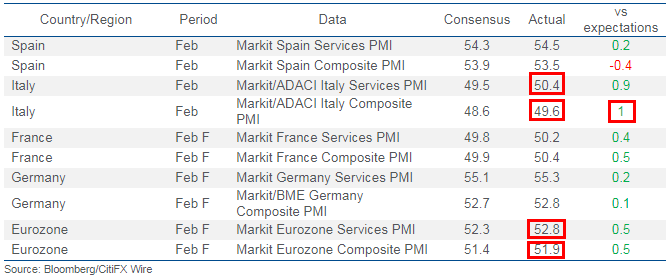

Le revisioni sono nel complesso significativamente positive: +0.5 a 51.9 il PMI EZ Composite, +0.9 rispetto al dato di gennaio, a interrompere una serie di ben 5 cali consecutivi. Il Quadro è ben riassunto da questo schema, courtesy of Citigroup, che riporta i dati di Spagna e italia, e le revisioni per i paesi per cui era già stato fornito il dato flash (le evidenze rosse sono opera mia)

Balza all’occhio, per una volta, l’ottima figura italiana, con il settore servizi che torna in territorio di espansione e il composite che batte le stime di un punto pieno. Unico neo il calo spagnolo, il cui PMi servizi resta però su livelli discreti.

Attendevo un segnale di rimbalzo dal manifatturiero europeo a Febbraio, e invece arriva dal settore servizi, tipicamente più domestico in natura. E’ tutto sommato confortante. In attesa che la manifattura benefici di un rimbalzo della domanda globale, la domanda interna in Eurozone da segni di vita, anche in Italia, che era l’area che destava maggiori preoccupazioni. Intendiamoci, i livelli assoluti sono ancora modesti, coerenti con una crescita di 0.2%-0.3% trimestre su trimestre. Ma il miglioramento è nettamente percettibile.

Anche il GDP italiano del quarto trimestre ha avuto una moderata revisione al rialzo (da -0.2% a -0.1%), a corredo di una serie di dati positiva.

L’azionario continentale ha reagito alle good news accumulando un moderato progresso. Sensibile la reazione del BTP ai dati italiani (ed eventualmente anche a qualche nuvola sul Governo *FIVE STAR’S BUFFAGNI: `NO PROBLEM’ GOING HOME OVER TAV: ANSA).

Meno evidente la reazione dell’€, che guarda al meeting ECB di dopodomani. L’impressione è che il mercato dei cambi si attenda una performance assai prudente da parte di Draghi, e rassicurazioni che la TLTRO verrà rinnovata, per evitare una contrazione della liquidità bancaria alla scadenza di quella in corso, a maggio.

Con l’avvicinarsi dell’apertura USA, il sentiment sull’azionario ha ripiegato. Gli ultimi dati in US hanno deluso (il surprise index è piombato a -40) e Wall Street era forse timorosa di un ISM non manufacturing deludente come quello manifatturiero.

Nossignore.

L’indice generale è rimbalzato assai oltre attese 59.7 da prec 56.7 e vs attese per 57.4. La forza è rispecchiata nei principali indici, che staccano valori elevati (+7.5 a 65.2 i new order, e +5 a 64.7 la business activity). Onestamente, una discreta sorpresa visto il tenore degli ultimi dati.

Wall Street, che aveva accumulato qualche perdita, finendo con l’azzerare il recupero Eurozone, è rimbalzata e il $, che navigava sui livelli di ieri, ha accelerato, terminando sotto 1.13 vs €, grazie anche ad una sterlina improvvisamente debole. A pesare sul Pound, apparentemente, un recedere delle probabilità di approvazione del deal della May (probabilità che a mio parere erano basse anche prima). Apparentemente il “cancelliere ombra” del Partito laburista è scettico (*MCDONNELL SAYS NOT MANY LABOUR MPS WILL BACK MAY’S BREXIT DEAL).

Recupero del sentiment e debolezza dell’e hanno ridato un po’ di verve all’azionario Eurozone che chiude con guadagni modesti, ottenendo però l’effetto di negare la doppia shooting star sul grafico, così come Shanghai ha negato la sua (vedi lampi di ieri). A 3 ore dalla chiusura, Wall Street non ha ancora deciso che fare della sua engulfing pattern.

Da un lato, la pervicacia con cui l’S&P resta attaccato al livello di 2.800 sembra indicare un tono di fondo buono. Dall’altro, il fatto che una sorpresa positiva come l’ISM odierno non ottenga (finora) che qualche frazione di punto di guadagno, è un segnale meno confortante, nel breve.

Personalmente, continuo ad attendermi ulteriore consolidamento. Ritengo che nel breve il mercato azionario prezzi uno scenario abbastanza positivo. Prima di progredire ulteriormente, serve che i grandi auspici su trade deal, economia cinese ed Europea si trasformino in qualcosa di più concreto.

Tornando sul tema della resilienza di questo mercato, sono state più volte notate l’intensità e il tasso di partecipazione che hanno caratterizzato questo rally. Varie misure di breadth (advance/decline index, numero di titoli a nuovi massimi settimanali etc) hanno raggiunto livelli altissimi, una circostanza più volte ripresa anche da me con vari studi (es qui).

Ieri Sentimentrader ha osservato che il Mc Clellan Summation Index, un indice sintesi di queste misure di breadth, dopo aver raggiunto livelli record grazie alla forza di questi ultimi 2 mesi (a 1250 è quasi ai massimi da 20 anni), è andato in stallo. Operando un backtest di tutte le precedenti occasioni in cui questo indice è approdato a queste quote, Sentimentrader.cpm ha notato che le performance medie da 1 settimana a 3 mesi sono mediocri e assai sotto la media, mentre quelle a 6 e 12 mesi restano assai buone. In particolare l’indice mostra performance positiva a 1 mese solo nel 38% dei casi.

Lo stesso risultato si ottiene effettuando il backtest su Nasdaq e Russell 2000 Small caps.

In sostanza, l’esperienza passata mostra che performance con la persistenza e il tasso di partecipazione come quella degli ultimi 2 mesi vengono spesso seguite, da periodi di consolidamento, ma non sono certo tipiche dei trend negativi, o dei bear markets.