Italiano

Italiano English

English

Solito scherzo da prete di Wall Street, che ieri sera ha recuperato il grosso delle perdite, chiudendo in calo di una frazione di punto (S&P 500 -0.2%) e con il Nasdaq 100 in positivo di 0.4% a testimoniare il supporto che la borsa di NY ottiene da tech e “stay at home” shares.

La lettura di questo fenomeno è unanime: il mercato vede il picco di crescita e inflazione alle spalle (una view che si rispecchia alla grande nella performance dei bonds) e teme l’impatto della variante Delta sul reopening trade, quindi ritorna a cercare i trade che hanno performato durante la pandemia (tech e growth) e abbandona ciclici e value. La rotazione si riflette anche geograficamente, con l’outperformance degli USA vs Europa e resto del mondo, assai più esposti a ciclici e value.

Il fenomeno ha assunto dimensioni importanti. Basti pensare che, da inizio Giugno, il differenziale di performance tra S&P 500 (1 nel grafico sotto) e Eurostoxx 50 (2) e Dax (3), a ieri aveva superato – calcolando anche l’effetto cambio – il 7%, con i 2 indici Eurozone, controvalorizzati in $, in significativo calo.

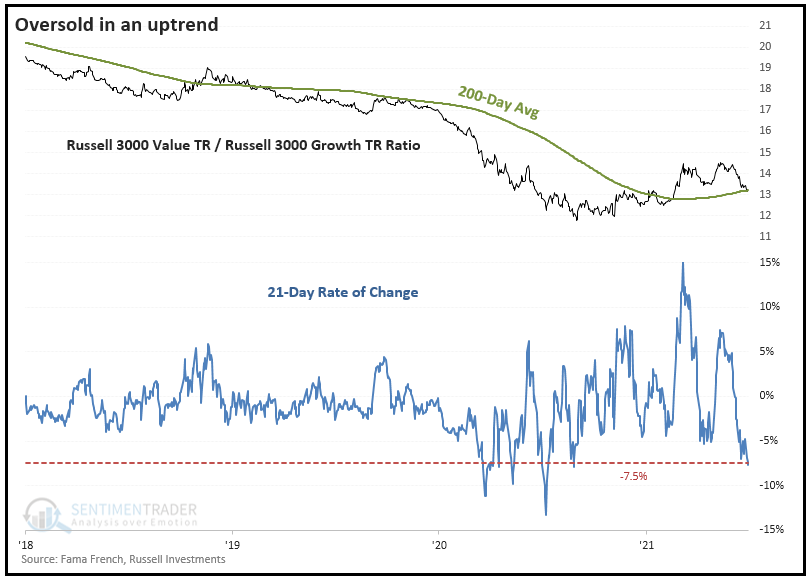

Con tutta la tara che si può mettere alla capacità dell’economia EU di sopportare una nuova ondata, o un rallentamento ciclico, sembra davvero esagerato. Certo, la citata rotazione settoriale da un importante contributo alla divergenza. A tale proposito, Sentimentrader.com ha osservato che la sottoperformance del settore “value” rispetto a quello “growth”, misurata come ratio tra il Russell 3000 growth e il Russell 300 Value, è stata a sua volta estrema, raggiungendo il 7.5% in appena 21 sedute (un mese – dati al 6 Luglio).

A rendere il fenomeno più insolito è la circostanza che il ratio si trova in un trend crescente, come mostra la media mobile a 200 giorni (in altre parole da un anno il value sta outperformando il growth). Il backtest mostra che solitamente il trend resiste e quindi il value si riprende. In particolare dal 1950 ad oggi vi sono state 8 occasioni in cui, in un trend di outperformance del value, si è avuto un ritracciamento del 7.5% in 21 sedute. In 7 casi su 8 la correzione non ha prodotto un interruzione del trend, e il ratio ha recuperato nei mesi successivi. E’ anche la mia impressione, che questo trend (e l’Eurozone) debbano dare per lo meno un colpo di coda.

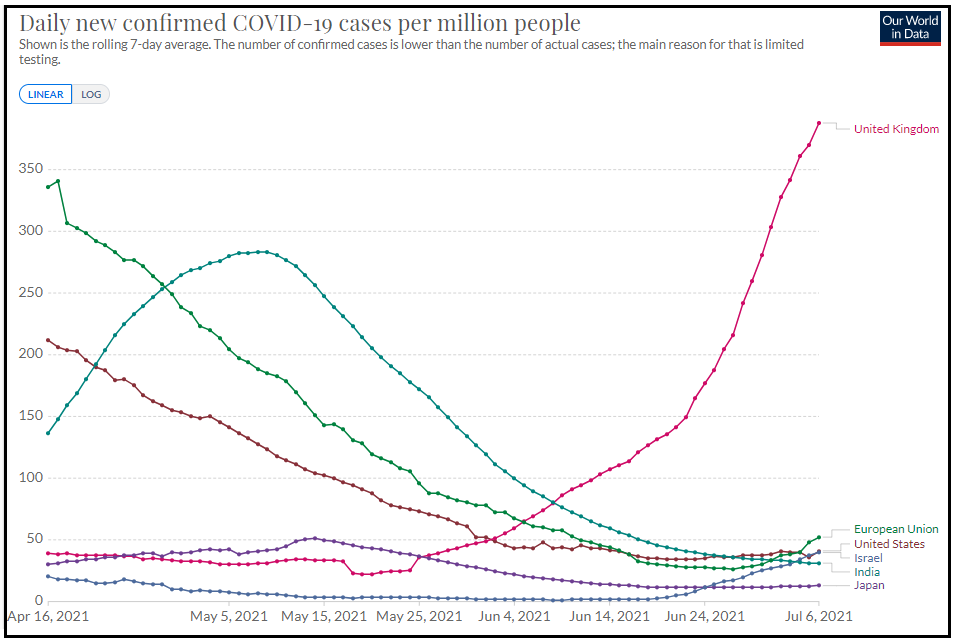

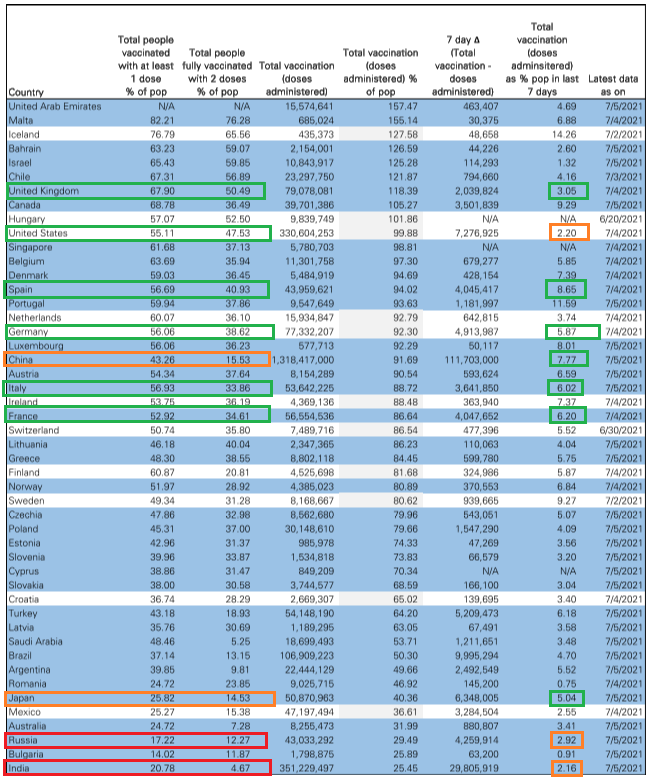

Venendo al Covid, ormai la Variante Delta ha imposto un inversione dei trend di contagio sia in US, che in Eurozone, che in Israele (per citare un paese ad elevata vaccinazione) che in Giappone (il grafico copre un periodo breve per evidenziare i trend)

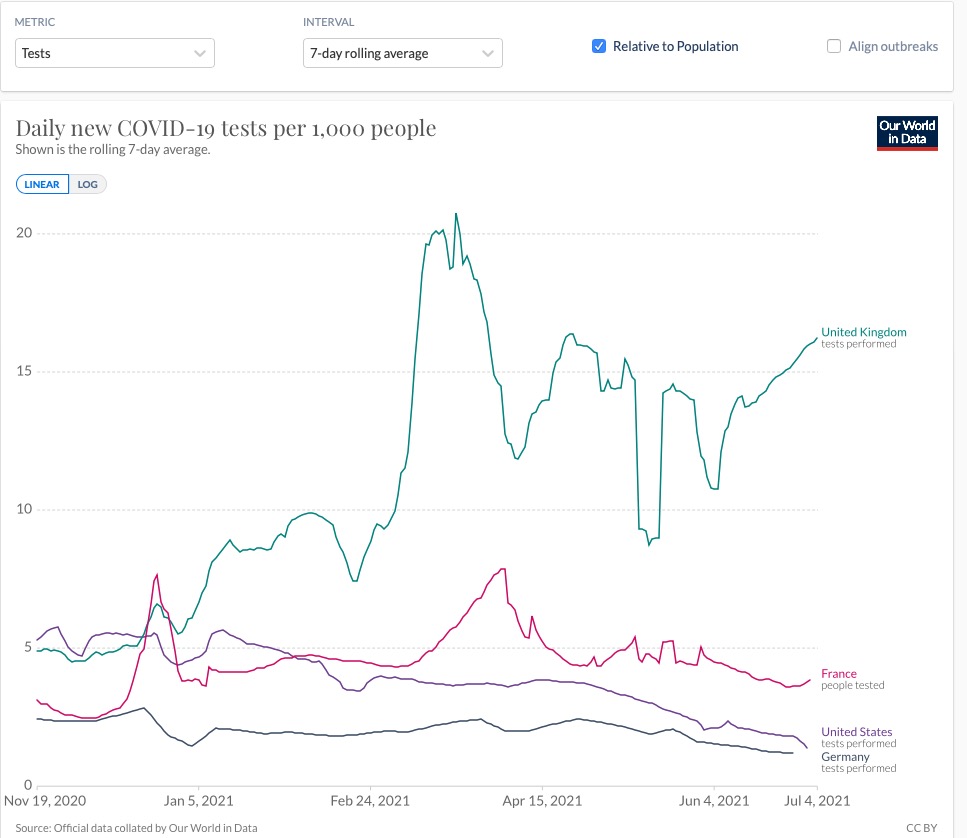

In UK l’accelerazione è ormai importante ( *U.K. REPORTS 32,548 MORE COVID-19 CASES ON JULY 7) con casi giornalieri la metà del picco di Gennaio. La cosa è un po’ sorprendente, se si pensa che oggi Public Health England ha stimato che quasi il 90% degli adulti ha anticorpi, essendosi vaccinato o avendo preso il Covid ( link ). Ian Stepherdson di Pantheon Macro ha però evidenziato una possibile motivazione. Si fanno molti più test che altrove.

Se non altro le vaccinazioni continuano a progredire, anche se nei paesi anglosassoni vanno a ritmi la metà di quelli europei. Sta riprendendo a vaccinare Israele, che era fermo 2 settimane fa. Considerando che in Israele, come in UK, la variante Delta è stra dominante (>90%) il miglior decorso del primo rispetto alla seconda balza agli occhi. Forse dipende dal numero di test, forse dal fatto che in Israele l’attuale livello di immunizzazione è stato raggiunto molto prima, e tutto con vaccini a RNA messaggero, più efficaci contro l’infezione da Delta (ma per quanto riguarda le ospedalizzazioni la differenza è poca con Astra Zeneca).

Venendo alla giornata odierna, la seduta asiatica ha avuto toni contrastati. Tokyo, le “H” shares cinesi e Seul non si sono fatti pregare per andar dietro al sentiment opaco dei mercati occidentali ieri. Meglio le “A” share cinesi, eventualmente allettate da rumors che la PBOC sta per tagliare di nuovo la riserva obbligatoria bancaria, liberando liquidità sul mercato. Questo però implica anche che i numeri macro che usciranno non saranno bellissimi. lo stiamo già vedendo.

Bene anche Sydney e Mumbai mentre Jakarta e Taiwan sono restate al palo.

L’apertura europea ha visto una nuova delusione dalla produzione industriale tedesca di Maggio (-0.3% vs +0.5% atteso), però bilanciata dalla revisione di Aprile (da -1% a -0.3%) e comunque causata dal settore auto, che patisce le difficoltà di approvvigionamento di parti e semiconduttori.

Non a caso l’azionario continentale non vi ha fatto molto caso, e si è impegnato in un catch up del recupero di Wall Streeti ieri sera dopo la chiusura. Unica rilevante eccezione a questo movimento, le banche, penalizzate dalla citata preferenza per titoli difensivi, tech e growth (mentre loro sono decisamente cicliche e value) e depresse dal collasso dei rendimenti, continuato anche oggi.

Già, perchè stasera abbiamo la pubblicazione delle minute FOMC. E non sono quelle di un FOMC banale. E’ il FOMC di giugno Scorso dove Powell e C. hanno sorpreso il mondo segnalando che i Fed Funds sarebbero potuti salire nel 2023, e dichiarando che è tempo di cominciare a parlare di tapering ( link al lampi di quel giorno). E’ comprensibile che il mercato sia un po’ focalizzato su questa precisa pubblicazione, a caccia di ulteriori sviluppi in quella direzione. E siccome le decisioni di quel FOMC furono salutate da un brusco appiattimento delle curve e un balzo del $, sorprende poco che oggi i mercati mostrino movimentazioni analoghe. Quel che sorprende di più, è che la curva monetaria abbia restituito parte dei rialzi prezzati in sequito a quel meeting Fed, e che i rendimenti siano scesi di 20 bps sul 10 anni, attorno all’1.3% e di 25 bps sul 30 anni, sotto il 2%. In altre parole il mercato sembra giudicare questo lieve inasprimento della stance come sufficiente a modificare il quadro macro e inflattivo di medio periodo. Oppure ha decisamente abbracciato la teoria FED che l’inflazione è temporanea, e ritiene che il picco della ripresa sia già alle spalle.

Comunque sia, il mercato è andato incontro a questa pubblicazione di minute, che è spesso un occasione per tarare il messaggio, con rendimenti a tratti in forte calo (abbiamo visto anche 1.29% sul 10 anni), $ in recupero contro tutto, e azionario USA un po’ nervoso, mentre le commodity sono andate in ordine sparso, con il petrolio a correggere ma i metalli industriali e persino l’oro in recupero, cosa che è strana con un Dollaro forte, ma non tanto con i tassi nominali e reali in forte calo.

L’unico dato del pomeriggio erano i Job openings USA di maggio, che hanno marginalmente deluso le attese, ma restano su livelli record (9.2 milioni + 69% rispetto all’anno scorso) e con elevato numero di dimissioni volontarie. Alla luce della revisione al ribasso del dato di Aprile questo è il nuovo massimo sella serie. In generale un segnale che la domanda di lavoro era più che robusta.

Wall Street è partita incerta, e ha accennato a scendere a metà pomeriggio europeo, quando le tensioni sui tassi hanno fatto il picco, il Dollaro ha toccato 1.1783 vs € e anche in Europa tassi e borse hanno marcati i minimi di giornata. Successivamente le tensioni si sono un po’ allentate, i rendimenti sono moderatamente rimbalzati (ma scendono ancora rispetto a ieri), il Dollaro ha restituito un po’ di guadagni, e l’azionario ha ripreso fiato. Così gli indici europei hanno chiuso con discreti progressi, anche se la pessima vena delle banche ha frenato Milano e Madrid (bene per conto il Dax). L’€ termina attorno a 1.18, mentre i tassi calano un po’ e lo spread allarga.

Walls Street va incontro alle minute con un progresso analogo al calo di ieri. Una reazione positiva condurrà a un nuovo record. Ma io sono più incuriosito dalla reazione dei tassi, che arrivano a questo appuntamento sui minimi da quasi 4 mesi, e livelli in assoluto contrasto col quadro macro.