Italiano

Italiano English

English

Sorpresa.

La FED ieri sera ha adottato una svolta hawkish. Non in assoluto, magari, visto che la politica monetaria resta eccezionalmente espansiva. Ma in relativo rispetto alle attese, di sicuro.

Come è stato perseguito quest’insolito outcome?

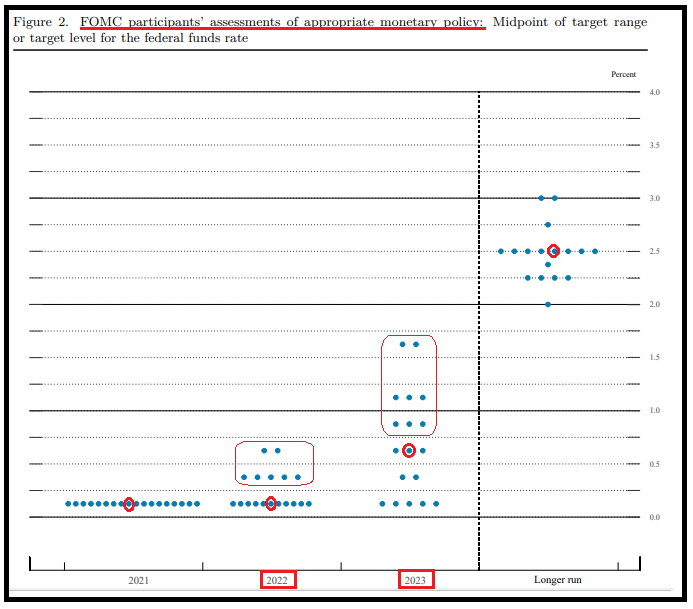

1) l’effetto principale lo ha ottenuto la Dot plot, aggregato delle previsioni sui tassi dei membri. A marzo la mediana delle previsioni indicava zero rialzi fino al 2023. S’era detto che un risvolto hawkish poteva essere il passaggio a un rialzo da 25 bps entro il 2023. Invece si è passati a 2. Inoltre 8 membri su 18 hanno indicato 3 o più rialzi, e 7 membri hanno indicato un rialzo nel 2022 (vedi figura sotto, con evidenziati da l sottoscritto in rosso i voti dei membri e le mediane).

Bastavano 2 voti in più per aggiungere un altro rialzo.

2) Le previsioni di inflazione per l’anno in corso sono state elevate in maniera significativa. Il PCE core 2022 è passato da 2.2% al 3%, un punto sopra il target.

3) nella conference, Powell non ha fatto nulla per temperare il messaggio, anzi. Ha dichiarato che effettivamente si è “discusso sull’opportunità di parlare di una riduzione degli acquisti”. Sebbene il “progresso sostanziale” necessario per annunciare una riduzione degli acquisti sia ancora lontano, il miglioramento prosegue e verrà valutato meeting per meeting. Ha poi dichiarato che l’inflazione potrebbe mostrarsi più persistente delle attese per le difficoltà del sistema da adattarsi a violenti aumenti della domanda. Infine ha dichiarato che le previsioni dei membri sui tassi mostrano che le condizioni economiche per rialzi dei tassi si realizzeranno prima di quanto ritenuto in passato.

In generale, l’impressione è che il cambio di marcia sia sostanziale: il FOMC non è più adamantino che l’impennata dell’inflazione sia temporanea, e riconosce che è giunto il momento di parlare di possibile ritiro (molto graduale) dello stimolo.

La reazione dei mercati ieri è stata coerente. L’azionario ha scartato, ma alla fine il calo è modesto, con l’S&P 500 che ha chiuso -0.54%. Nulla di terribile a fronte del balzo di 8 bps del rendimento del 10 anni treasury, e dei 19 bps sul 5 anni. E il Nasdaq 100, considerato vulnerabile ai tassi? Ha ceduto solo lo 0.34% a dimostrazione di un quadro tecnico molto migliorato. A trarre enorme supporto dal risveglio della FED, il Dollaro, che ha recuperato su tutti i cross. Male le commodities, e soprattutto l’oro la cui forza di recente è strettamente legata al permanere dello stimolo monetario.

Stanotte, le borse asiatiche hanno preso spunto dal sentiment opaco di Wall Street, per mostrare cali moderati. L’eccezione, manco a dirlo, è il China complex, il quale, dopo aver faticato ieri, oggi è rimbalzato (Sia le “A” shares cinesi, che le “H” shares, che Hong Kong, che Taiwan). Apparentemente il motivo risiederebbe nel rimbalzo del tech e dei chipmakers a causa dell’indicrezione che il Presidente Xi avrebbe nominato il suo braccio destro Liu He, per guidare lo sviluppo del settore ( link ). In effetti il Chinext ha guadagnato il 2%). Per il resto, la parte emergente dell’area guarda con sospetto ad inasprimento anticipato della politica monetaria FED, e soprattutto alla potenziale forza del $, anche se probabilmente non è l’Asia l’area più vulnerabile, ma magari il Latam.

La seduta europea è quindi iniziata con un sentiment tendenzialmente negativo, l’azionario in ritirata, i rendimenti in forte rialzo, l’€ in discreto calo. Con grande tempismo l’ECB ha colto al volo l’assist di Powell e C. Il capo economista della banca Centrale Lane ha dichiarato che è prematuro parlare di tapering in Eurozone. La situazione è diversa da quella USA, il mercato del lavoro ci metterà tempo a recuperare, e il meeting di Settembre per l’ECB sarà importante ma non c’è alcun appuntamento specifico. In altre parole, Lane ha inteso eliminare qualunque ipotesi di un coordinamento o una sequenzialità delle azioni delle 2 banche centrali.

*LANE: UNNECESSARY, PREMATURE TO TALK ABOUT END OF PEPP

*LANE: U.S., EURO AREA ARE IN DIFFERENT SITUATIONS

*ECB’S LANE: WILL TAKE A LONG TIME FOR LABOR MARKET TO RECOVER

*LANE: SEPTEMBER WILL BE IMPORTANT BUT LOT OF DATA STILL MISSING.

La mattina è così trascorsa con l’azionario a consolidare, e con il settore bancario in controtendenza a festeggiare la prospettiva di tassi più alti, e l’Euro a perdere terreno più delle altre divise, a fronte di un Dollaro arrembante. Ancora male le commodities e soprattutto l’oro.

Nel pomeriggio però il quadro è progressivamente cambiato. Un punto di svolta è stato fornito dai dati macro in pubblicazione in US. I sussidi alla disoccupazione USA hanno scelto proprio il day after la FED per interrompere bruscamente il trend di calo.

Un numero singolo non va pesato troppo, tanto più che il grosso del rialzo si deve a 2 stati (California e Pensylvania). Però questa è anche la settimana di rilevazione dei payrolls, cosa che lascia intendere che il report di Giugno potrebbe nuovamente deludere. Minore la delusione del Philly Fed, che è rimasto stabile, con il sottoindice dei new orders in calo (-10.3 a 22.2) e però l’employment forte (+11.4 a 30.7). Fortissimi i prezzi (+3.9 a 80.7 massimo dal 1979) e le attese a 6 mesi (+16.5 a 69.2 massimo dal 1991).

Sta di fatto che il mercato dei tassi ha iniziato a rimangiarsi i rialzi di ieri, ma con una fortissima tendenza della curva ad appiattirsi. Al momento se i tassi treasury a 2 e 3 anni salgono marginalmente, il 5 anni è stabile, e il 10 anni perde 7 bps tornando a 1.5%. Calo di 12 bps per il 30 anni, ai minimi da febbraio scorso!

In altre parole la curva dei tassi sembra quasi prezzare una Fed troppo aggressiva, con un calo dei tassi a lunga e delle attese di inflazione. Un po’ esagerato, considerando che non si è ancora mossa, e non sapremo quando lo farà. Di coerente con la mossa di ieri è rimasta la forza del $ (anche se lo Yen giapponese va in totale controtendenza, e la pesantezza di commodities e preziosi, mentre l’azionario sta ancora consolidando, ma con una sorprendente outperformance del Nasdaq.

L’Europa chiude con variazioni marginali, supportata dal crollo dell’€, anche se il calo dei tassi ha tolto entusiasmo alle banche. I rendimenti core sono tornati a calare in simpatia con gli USA, mentre lo spread ha mantenuto la tendenza ad allargare.