Italiano

Italiano English

English

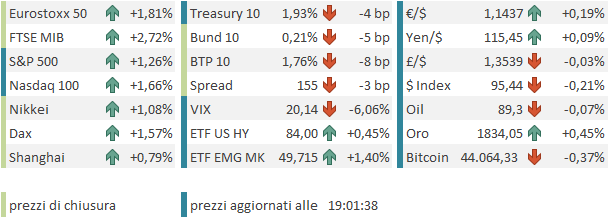

Ieri sera (Martedì) Wall Street ha tenuto i progressi, con l’S&P 500 in grado di chiudere a +0.84% e il Nasdaq 100 a + 1.21%. Il plus è che queste mirabili performance sono state ottenute con i rendimenti in rialzo, e la curva che sconta 5 rialzi e mezzo da 25 bps nel 2022, con 7 FOMC disponibili (vedi Lampi di ieri link per un analisi dettagliata).

L’Asia ha preso spunto dalla forza degli USA, con i principali indici tutti in positivo. Meglio di tutti hanno fatto Hong Kong e le “H” shares cinesi. Oltre alla notizia di ieri degli acquisti da parte dei veicoli statali, di cui hanno beneficiato anche le “A” shares, abbiamo avuto la smentita da parte di Softbank che il conglomerato avrebbe intenzione di liquidare parte della sua partecipazione in Ali Baba, cosa che ha prodotto un rally di quasi il 7% nel titolo ed elettrizzato il tech cinese.

Bene anche Tokyo, Taiwan, Sydney, Mumbai e Seul mentre le performance di Jakarta e Ho Chi Min sono più modeste, anche se comunque positive.

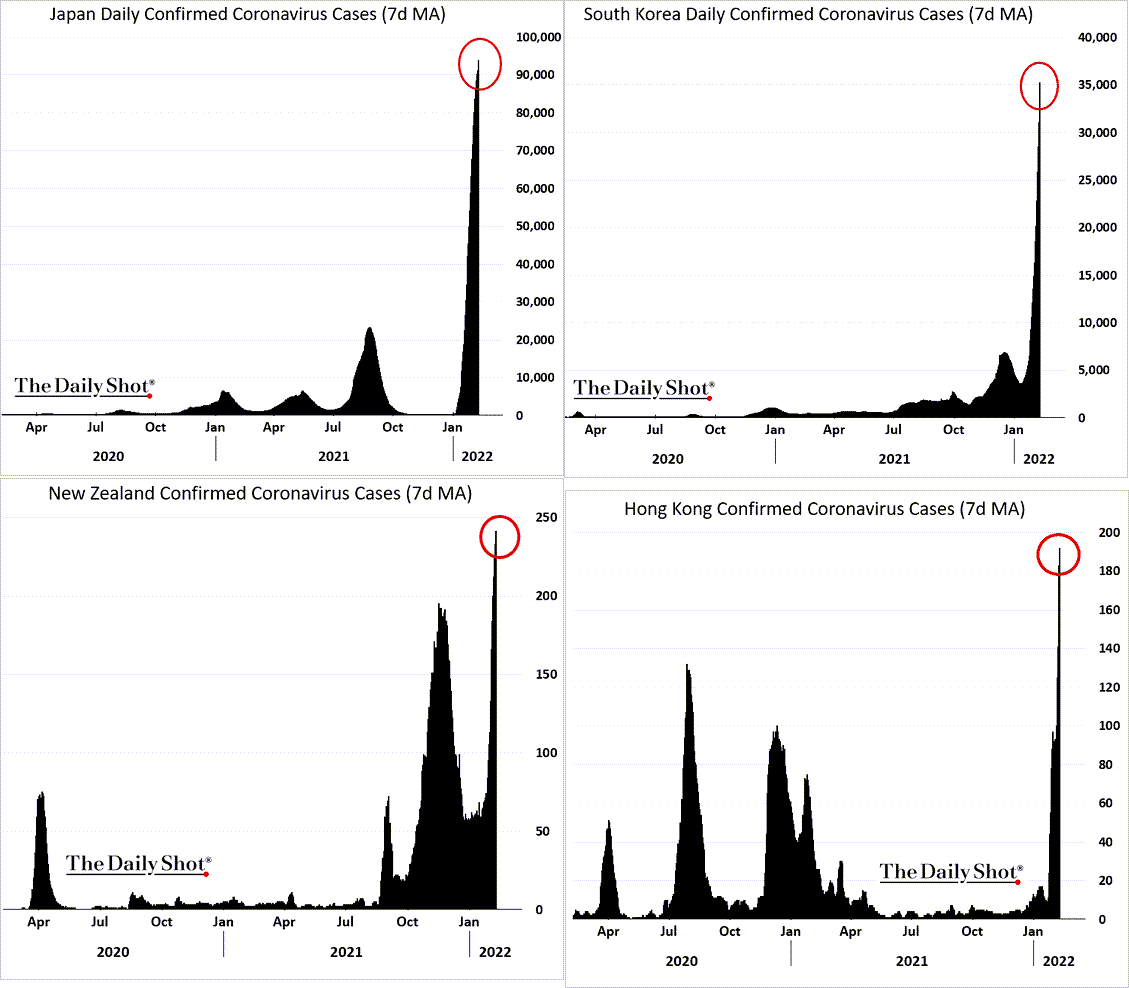

In Asia però con un certo ritardo rispetto all’occidente, Omicron sta portando a un rialzo dei casi. in molto paesi.

E’ vero che l’esperienza dei paesi occidentali mostra che il decorso dell’ondata è rapido, e, nonostante i numeri record, benigno. Il problema è se alcuni paesi produttori (Cina in primis) la prendono troppo radicalmente e le loro chiusure impattano le catene di approvvigionamento.

L’apertura europea ha goduto del viatico del catch up con il rally di Wall Street ieri sera, con il follow up dell’Asia. Un secondo driver positivo è stato costituito dal calo dei rendimenti, evidente fin dal primo mattino. Il Bund oggi ha interrotto una serie di 11 rialzi di rendimento consecutivi che hanno portato il decennale tedesco da -0.11% a +0.26% di ieri. Per il 10 anni BTP la serie è stata “solo” di 7 sedute, ma siamo passati da 1.28% a 1.84%. A favorire l’azionario la circostanza che le aspettative di inflazione, in EU come in US, sono rimanste stabili per cui il calo dei rendimenti si è trasferito interamente sui tassi reali.

Il settore bancario però ha accusato un po’ questo ritracciamento, mostrando una sottoperformance che però non ha riguardato le banche italiane, oggetto di forte domanda solo in parte giustificabile con il calo odierno dello spread, e agitate dalle performance stellari di Banco BPM, grazie alla trimestrale di ieri e all’upgrade di Citigroup.

Il rialzo degli asset periferici in mattinata si è fatto corale, con azionario, credito, bonds e infine anche l’€ in recupero. Sicuramente lo short covering ha un ruolo rilevante, insieme con la pausa nel rialzo dei rendimenti. Infine, l’insistenza con cui si parla ovunque di eliminazione delle misure di contenimento sta dando forza a titoli dei trasporti/turismo.

La mattinata non proponeva molto come dati: la bilancia commerciale tedesca di Dicembre è calata grazie ad una brusca accelerazione dell’import (+4.7% vs -2.1% atteso), che ha surclassato un aumento dell’export che comunque ha sorpreso in positivo (+0.9% vs -0.5% atteso). In generale trade a Dicembre molto più spumeggiante delle attese. In rallentamento la produzione industriale italiana di Dicembre, causa Covid. Il calo è in linea con le stime, se si considera la revisione a Novembre.

Il sentiment è rimasto decisamente positivo nel pomeriggio. Oggi non c’erano dati di rilievo in US e Wall Street ha aperto in in buon rialzo ed accumulato rapidamente un progresso superiore al punto percentuale, con tech, real estate e materials a trainare, e i difensivi e l’energy attardati. I rendimenti hanno mantenuto la tendenza a calare, con maggior insistenza in Eurozone che in US dove la parte breve della curva è rimasta più stabile, presumibilmente un atteggiamento prudente in attesa dei dati di domani.

In assenza di numeri, sono tornati a parlare i banchieri centrali: La Schnabel ha dichiarato che l’inflazione resterà alta più a lungo delle attese, ma poi dovrebbe calare gradualmente. Purtroppo la politica monetaria può poco contro i costi dell’energia, ma devono agire per evitare che le attese si disancorino. In ogni caso bisogna evitare di danneggiare l’economia. Il mercato l’ha recepito come un tentativo di moderare la stance.

Più aggressivo il nuovo governatore Bundesbank Nagel, secondo il quale l’ECB dovrà alzare i tassi quest’anno se lo scenario non cambia significativamente.

In tarda serata sono comparse indiscrezioni che molti membri ECB non si fidano più delle loro previsioni di inflazione. Sapessero noi…

** SCHNABEL SAYS NFLATION WILL REMAIN HIGH FOR LONGER THAN ANTICIPATED

** SCHNABEL: HIGH INFLATION COULD DE-ANCHOR PRICE EXPECTATIONS

** ECB’S SCHNABEL: RAISING RATES WOULDN’T LOWER ENERGY PRICES

** SCHNABEL: NORMALIZATION PROCESS TO AVOID UNNECESSARY DISRUPTION

**MORE ECB OFFICIALS ARE SAID TO DISTRUST INFLATION FORECASTS

Sul fronte FED si sono fatti sentire il Presidente della Fed di Atlanta Bostic e quella della FED di Cleveland Mester. Il primo ha in mente 3 rialzi, ma è disposto ad arrivare a 4, tutti di 25 bps. Vorrebbe però vedere presto la riduzione del bilancio. La seconda avalla il rialzo a marzo e la riduzione del bilancio a ritmo superiore al passato.

** BOSTIC: WOULD LIKE TO SEE BALANCE SHEET REDUCED “PRETTY SIGNIFICANTLY” AND FOR REDUCTIONS TO START SOON

** BOSTIC: HAVE THREE RATE HIKES FOR THIS YEAR, LEANING TO FOUR

** BOSTIC: SEES RATE-INCREASE INCREMENTS AT 25 BASIS POINTS EACH

BOSTIC SAYS HOPEFUL INFLATION WILL BEGIN TO DECLINE – CNBC

** MESTER SUPPORTS MOVING UP THE #FED FUNDS RATE IN MARCH – BBG ** MESTER: CONDITIONS WARRANT B-SHEET CUTS GO FASTER THAN BEFORE

**MESTER: CONDITIONS WARRANT BALANCE-SHEET REDUCTIONS START SOON

**MESTER: RISKS TO INFLATION STILL TILTED TO THE UPSIDE

Diciamo che entrambi le opinioni sono ampiamente scontate dal mercato, che è andato ben oltre, visto che il pricing oggi è cambiato di ben poco, rispetto a quanto illustrato nel pezzo di ieri.

Il sentiment è migliorato ulteriormente nel pomeriggio, il che è notevole, con il CPI USA di Gennaio in arrivo domani, che potrebbe sorprendere al rialzo (come ha fatto quasi sempre di recente) attese già record (7.2% headline e 5.9% core). Lo prendo come un segnale di miglioramento del tono di fondo. Se poi domani l’inflazione dovesse uscire più bassa, potremmo avere ancora un po’ di spettacolo, su tassi e altrove.

Le chiusure europee vedono gli indici mettere a segno guadagni sontuosi, con l’Eurostoxx 50 a +1.8% e Milano, liberata dalla pressione dello spread, quasi un punto sopra. Come già detto i rendimenti e gli spread calano, e l’€ recupera un po’. Scorte EIA in forte calo hanno cancellato il calo del WTI, mentre il brent europeo resta pesante, assieme al Gas. le altre commodity però tengono bene a cominciare dal rame, coerentemente col sentiment.

Sul fronte tecnico la situazione migliora per l’S&P 500 che ha recuperato, e testato la media mobile a 200 giorni, e approccia il livello di 4600 che lo ha contenuto una settimana fa (era troppo iperesteso) e dove passa la media mobile a 50 giorni.

Il mio target di breve resta 4650-700. Vediamo se domani il CPI da via libera.

Il Nasdaq 100 sta approcciando ora per la seconda volta la media mobile a 200 giorni, che passa in area 15.000 punti, e lo ha respinto una prima volta a fine Gennaio. Sentiment e positioning sono fattori a supporto.