Italiano

Italiano English

English

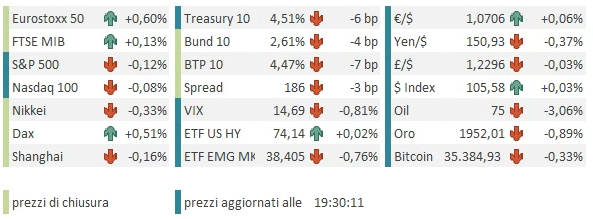

La serie positiva è continuata ieri sera (martedì) a Wall Street, con l’S&P 500 (+0.28%) che ha marcato la settima seduta positiva consecutiva, eguagliando la serie di novembre 2021. Solitamente queste serie positive, quando si interrompono, evolvono in un primo piccolo consolidamento di 2 o 3 sedute, poi nuovi massimi, e quindi un consolidamento un po’ più profondo. E’ quello che è successo a novembre 2021. La differenza è che li la serie positiva aveva portato a nuovi massimi, mentre ora sono distanti nel tempo di 22 mesi.

Ancora meglio ha fatto il Nasdaq 100 sia come performance (+0.93%) che come serie positiva, 8 sedute di seguito per un 8.4% totale di progresso, seconda solo all’indice delle Faang stocks che ha fatto nel medesimo periodo +10.5%, tanto per capire da dove viene il traino. Non a caso, il Russell 2.000 è andato ancora in controtendenza (-0.28%).

Il Rally è stato favorito da un ritorno a calare dei rendimenti, con il 10 anni treasury giù di 8 bps a 4.57%. Disastro sulle commodity, con il petrolio che ha ceduto oltre il 4% terminando sotto i livelli pre scoppio della crisi Israele – Hamas e ai minimi da luglio.

La seduta asiatica stanotte ha avuto un andamento contrastato, con Tokyo, il China complex, Seul e Jakarta negative, e Mumbai, Taiwan, Sydney e soprattutto Vietnam (+3) positivi. La negatività delle “H shares è un po’ sorprendente alla luce del balzo delle immobiliari, ma i settori energy e materials hanno più che bilanciato il movimento. La forza del real estate può essere dipesa dal circolare insistente di un rumour secondo il quale le autorità cinesi avrebbero chiesto all’assicurazione Ping An di entrare con una quota di controllo nell’immobiliare in default Country Garden. Ma appena Reuters ha rilanciato la news, gli interessati hanno seccamente smentito.

*CHINA ASKS PING AN TO TAKE STAKE IN COUNTRY GARDEN: REUTERS

*PING AN:REUTERS’ REPORT ON TAKING COUNTRY GARDEN STAKE ‘UNTRUE’

*PING AN EXITED ITS COUNTRY GARDEN STAKE, HAS NO TAKEOVER PLAN

Per il resto, non è che ci siano state particolari news nella seduta asiatica. Gli occhi sono puntati sul CPI e sul PPI cinese di ottobre in pubblicazione domani, con le attese ufficiali che puntano a 2 dati negativi (rispettivamente -0.1% anno su anno e -2.1%) ma con il circolare di ipotesi di dati ancora più bassi, a causa di un crollo dei prezzi del maiale, che costituirebbero, secondo alcuni commenti, i prodromi di una funesta deflazione cinese. Se questo fosse il driver, non sarebbe così male, perchè restituirebbe potere d’acquisto ai consumatori. Infatti il food è ancora una voce di spesa importante e l’inflazione su quel settore pesa sugli strati più bassi della popolazione, con poca capacità di risparmio. Ma comunque è noto che la disinflazione cinese non è solo food.

La seduta europea è iniziata con un tono ancora consolidativo, gli indici a oscillare poco sotto la parità. Anche qui, a appesantire i mercati il settore energy, visto che il petrolio non trova fondo. I bonds hanno esordito con moderati cali dei rendimenti, ma poi hanno dovuto subire le salve dei vari membri ECB, tendenti, a margine, al hawkish, anche in virtù del peso relativo dei membri.

*LANE: SHOULDN’T TAKE A LOT OF COMFORT FROM INFLATION AT 2.9%

*ECB’S WUNSCH: RISKS ARE TILTED TOWARD HIGHER INFLATION

*ECB’S WUNSCH: GETTING TO 2% INFLATION IN 2025 IS STILL LONG WAY

*ECB’S WUNSCH: WE ARE ENTERING SOME FORM OF STAGFLATION

*ECB’S WUNSCH: IT’S BECOME LESS LIKELY THAT WE NEED TO DO MORE

*ECB’S KAZAKS: CAN’T EXCLUDE THAT MORE RATE HIKES MAY BE NEEDED

*ECB’S MAKHLOUF: TOO EARLY TO START TALKING ABOUT RATE CUTS

*ECB’S MAKHLOUF: ALSO TOO SOON TO RULE OUT FUTHER RATE HIKES

*ECB’S VUJCIC: LABOR MARKET CREATES STRUCTURAL PRICE PRESSURE

*ECB’S VUJCIC: LAST MILE IN INFLATION FIGHT WILL BE HARDEST

*ECB’S NAGEL: I DON’T LIKE THIS TALK OF WHEN WILL WE CUT RATES

*ECB’S NAGEL: WITH INFLATION SO HIGH, RATE-CUT TALK DOESN’T HELP

*ECB’S NAGEL: IT’S MUCH TOO EARLY TO TALK ABOUT RATE CUTS

A giudicare dalla facilità con cui il mercato obbligazionario ha assorbito queste bordate, sembra di poter dire che il tono di fondo sia alquanto migliorato.

Sul fronte macro, erano previste le retail sales di settembre in Italia e EU. I numeri italiani sono leggermente sotto attese ed anche quelli EU , ma con revisione al rialzo di agosto che compensa.

Personalmente sono più preoccupato dei consumi di ottobre, da quel che si sente in giro.

La mattinata ha visto l’azionario riprendersi bene, allettato anche dal calo dei rendimenti.

Nel pomeriggio in US erano previsti un paio di numeri:

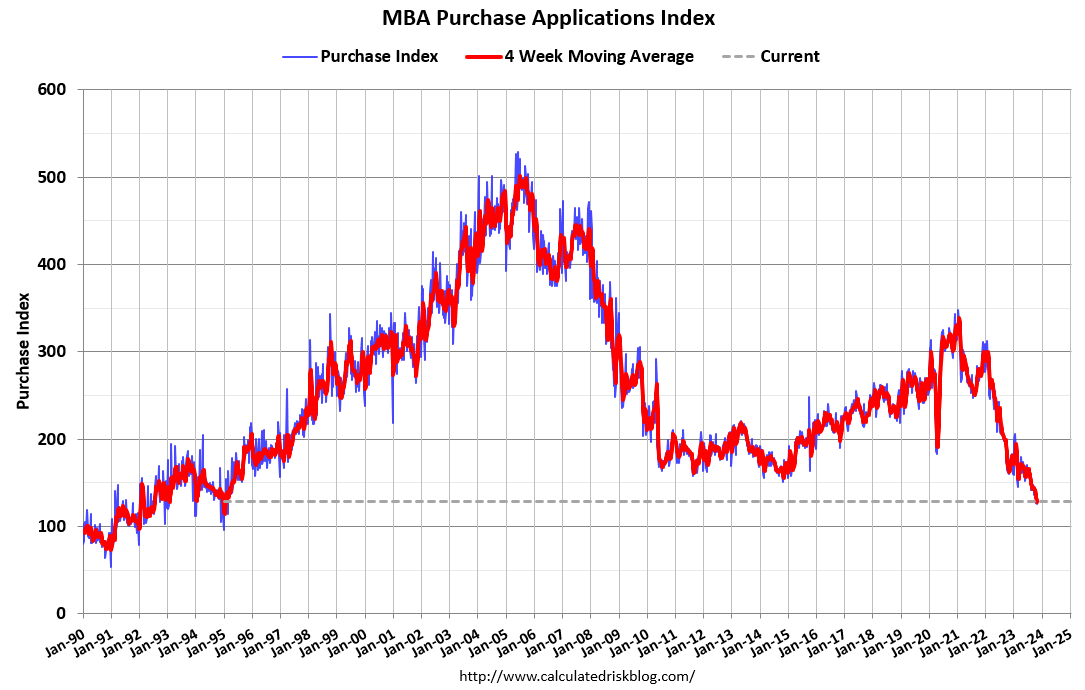

** le richieste di mutuo settimanali sono marginalmente rimbalzate (+2.5%), ma dopo che le ultime 3 settimane avevano fatto -6.1%, -1% e -2.9%). Il MBA purchase applications index, che monitora i mutui per acquisto casa, è ai minimi dal 1995.

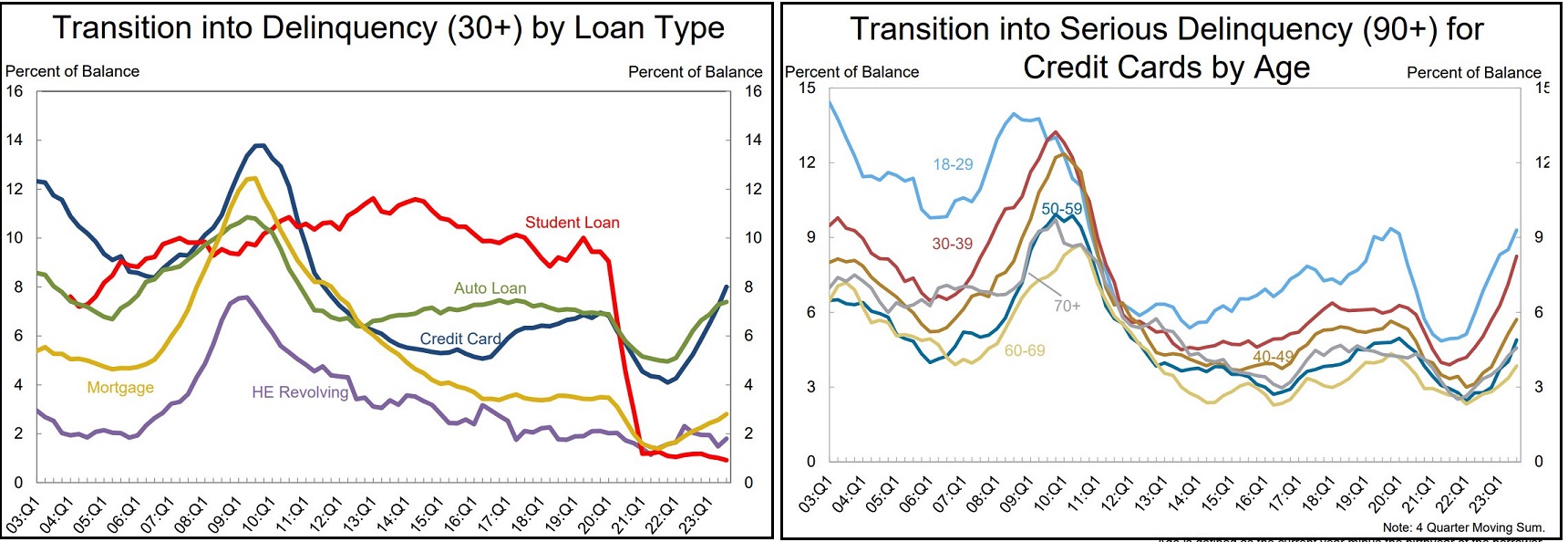

Anche il consumer credit USA di settembre, uscito ieri sera alle 21 italiane, è rimbalzato meno delle attese (+9 bln vs 9.5 attesi), dopo che agosto aveva visto un collasso di 15 bln. Sempre in tema di consumi, si nota che le difficoltà a ripagare i debiti degli households stanno crescendo. Nei grafici sotto si vedono in particolare i bruschi rialzi delle delinquencies nelle carte di credito e negli auto loans, ma anche nei mutui, sia pure da livelli bassi. A destra abbiamo le seroius delinquencies, divise per età.

L’atteso discorso di Powell si è concluso con un nulla di fatto, perchè il Presidente Fed ha scelto di non trattare temi macroeconomici e di politica monetaria (*POWELL DOES NOT COMMENT ON OUTLOOK FOR FED POLICY OR ECONOMY).

Powell dovrebbe parlare ancora però domani alle 20 italiane. Stasera abbiamo ancora i discorsi dei membri Williams, Barr e Jefferson

Nel pomeriggio Wall Street è partita in positivo, anche corroborata dal calo dei rendimenti che si è esteso al treasury. Così l’azionario continentale è arrivato a mostrare performance rilevanti, attorno al punto percentuale di progresso. Successivamente la forza di gravità ha cominciato a farsi sentire a sull’azionario USA, dopo le serie positive sopra citate, e S&P 500 e Nasdaq hanno ripiegato, cosa che si è riflessa sugli indici europei, che dimezzano i guadagni in chiusura. Ancora in calo i tassi, che sui vari benchmark (treasury, Bund, BTP) approcciano i minimi di rendimento da metà settembre. Poco mossi i cambi, con solo lo yen, tra i principali cross a scendere ancora, mentre sulle commodities grava ancora la estrema pesantezza del petrolio, che con il WTI al 75$ e il Brent a 82$ marca i minimi da luglio e, nonostante la crisi in Medio Oriente, sembra dare la sua personale interpretazione del quadro macro globale.

Dopo la chiusura europea, Wall Street sta continuando a oscillare poco sotto la parità con S&P e Nasdaq (mentre il Russell continua ad essere molto più debole). Questo vuol dire che l’ottava seduta positiva (e la nona per il Nasdaq) sono ancora alla portata. Dal grafico, però, la perdita di momentum degli ultimi giorni, in vista di quota 4.400 punti, sembra evidente. Sembra improbabile che la resistenza possa essere superata senza una pausa di respiro, dopo una corsa del genere. Si potrebbepuntare ad un appoggio sulla media mobile a 200 giorni, o almeno a quota 4.300. Vediamo.