Italiano

Italiano English

English

Ieri (giovedì) , con gli USA chiusi, è stata una giornata molto tranquilla. La seduta precedente aveva visto l’S&P 500 interrompere la serie positiva a 7, mettendo giù un -0.39%, con il Nasdaq 100 a -0.85%, e il Russell 2.000 unico positivo a +0.08%. Ergo, prese di beneficio pre festività.

Ieri, l’azionario Eurozone ha approfittato dell’assenza degli USA per mettere a segno un rimbalzo. Alla causa hanno contribuito un calo relativo delle tensioni politiche in Francia, con il Premier Barnier e il Ministro delle Finanze che hanno accettato di aprire ad alcune delle richieste del FN della le Pen, e dati in inflazione tedeschi per novembre sotto attese, che lasciano all’ECB mano abbastanza libera sul fronte tassi. Ovviamente questo secondo elemento ha impattato sui rendimenti, che sono calati su tutte le curve EU. Questo calo ha portato un moderato indebolimento dell’€.

La seduta asiatica stanotte ha avuto ancora un andamento contrastato. Il China Complex ha mostrato un rimbalzo, insieme con Vietnam e India. Negative Tokyo, Taiwan, Sydney e soprattutto Seul e Jakarta.

Sul fronte macro, qualche sviluppo di interesse c’è. Si complica di più il lavoro della Bank of Japan, con le retail sales di ottobre più deboli delle attese, ma il CPI di Tokyo, anticipo di quello nazionale, ben più forte, anche se quello core è in linea. Il dato inflattivo ha impattato sulle attese di rialzo dei tassi da parte della BOJ e così lo Yen ha continuato a recuperare, cosa che ha pesato ancora sul Nikkei. Anche la produzione industriale giapponese di ottobre è un po’ sotto attese.

La produzione industriale coreana è,invece, incomprensibile (dato sul mese negativo, dato anno su anno che esplode). Segnale positivo dalle retail sales di ottobre a Hong Kong, uscite migliori delle attese.

Il rimbalzo delle “A” shares cinesi in particolare ha avuto un aiuto dal newsflow:

** In seguito al lobbying del chipmakers USA le nuove limitazioni alla vendita di Chip alla Cina potrebbero essere allentate ( link US May Water Down Plans for Stricter Chip Curbs on China)

** sono circolati rumoir che la Central Economic Work Conference, il meeting nelquale si elaborano le priorita economiche per l’anno successivo, potrebbe essere anticipata e contenere un ulteriore aumento del deficit ( link Stimulus Bets Drive Chinese Stocks Higher Before Key Meeting)

La seduta europea è partita con un tono ancora incerto.

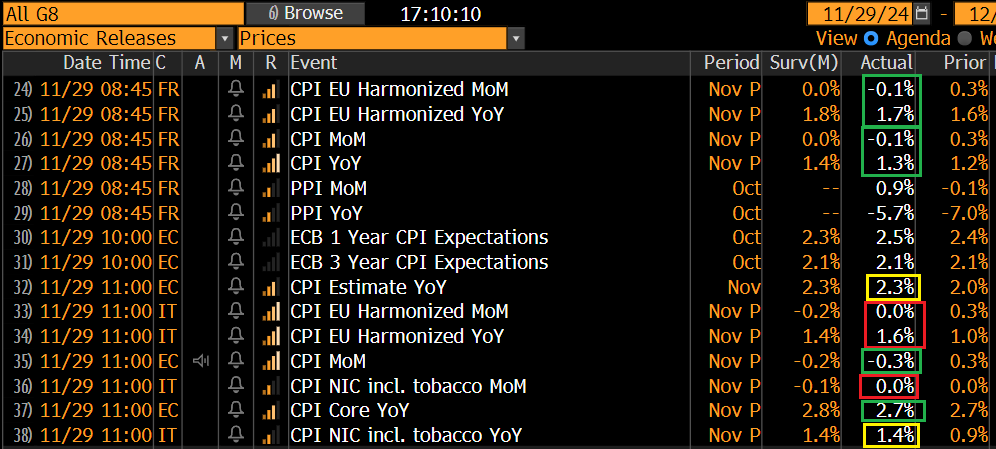

Oggi era prevista la seconda serie di dati sui prezzi, e il risultato lascia ancora più tranquilla l’ECB sul fronte inflazione . La Francia ha postato tassi sotto attese, e l’EU ha visto una stima headline in linea ma una stima core sotto attese.

L’Italia ha mostrato una rara sorpresa al rialzo. Ma l’inflazione nazionale è ben sotto il 2%.

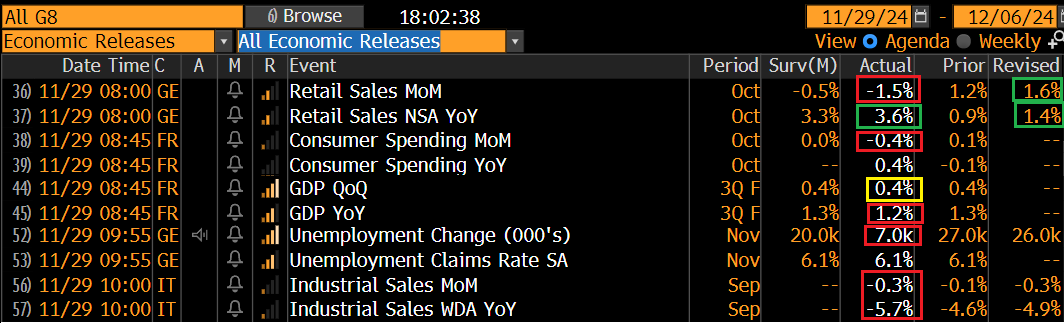

Per il resto, retail sales deludenti a ottobre in Germania, ma la (solita) revisione al report precedente bilancia un po’ il quadro. Deludente la creazione di posti di lavoro a ottobre.

In Francia deludente la spesa per consumi a ottobre, e il GDP del terzo trimestre è stati rivisto marginalmente al ribasso. In Italia il fatturato all’industria continua ad essere debole. Il dato è vecchio (settembre) ma il -5.7% sull’anno è indicativo.

In aggregato questi dati (in particolare quelli inflattivi) hanno impresso ulteriori pressioni ribassiste ai rendimenti, con la curva che è andata a scontare un 27% di probabilità che il taglio dei tassi al meeting ECB del 12 dicembre (scontata la mossa) sia di 50 bps.

De Guindos, Villeroy, Nagel e Kazaks in giornata hanno lasciato aperta la porta a un taglio più grosso.

*ECB’S GUINDOS: ACCELERATION IN INFLATION WAS EXPECTED

*ECB’S GUINDOS: INFLATION GOING QUITE WEELL, DATA ARE POSITIVE

*ECB’S GUINDOS: NEWS ON ECONOMY IS LESS GOOD

*ECB’S GUINDOS: CONFIDENT THAT INFLATION WILL CONTINUE TO SLOW

*GUINDOS: ECB TRAJECTORY IS CLEAR

*GUINDOS: DECEMBER WILL BE ONE MORE STEP IN THE TRAJECTORY

*VILLEROY: INFLATION HAS SLOWED AND IS GOING TOWARDS OUR TARGET

*VILLEROY: WE ARE CONFIDENT WE WILL REACH OUR TARGET NEXT YEAR

*VILLEROY: WE WILL PROBABLY BE ABLE TO CONTINUE TO LOWER RATES

*VILLEROY: I AM AMONG THOSE WHO SAY WE HAVE TO CONTINUE TO CUT

*ECB’S NAGEL: INFLATION UPTICK EXPECTED, 2% GOAL IS IN SIGHT

*ECB’S KAZAKS: RATE CUTS TO CONTINUE, STARTING WITH DECEMBER

L’azionario continentale ha consolidato in mattinata, per poi passare in positivo all’ora di pranzo.

La sessione USA oggi aveva una durata ridotta (chiusura alle 19 italiane). Ovviamente non c’erano dati in pubblicazione. Wall Street è partita in positivo, e con una price action assai tranquilla e un attività resa ridotta dalla semivestività ha accumulato progressi costanti nel corso della seduta, trainata dal tech e dai ciclici ( questi i settori migliori: Information Technology, Consumer Discretionary, Industrials, Materials e Energy). La chiusura è al nuovo record, con superamento di quota 6.000, sia pure di un margine che non pone particolarmente al riparo da un falso breakout.

L’Europa, che, nel corso del mese che si conclude oggi ha accumulato una sottoperformance nei confronti degli USA di oltre un 6% (Eurostoxx 50 VS S&P 500), a fronte del rialzo di Wall Street ha trovato dei flussi di ricopertura che hanno permesso agli indici di accumulare buoni progressi nel pomeriggio.

I rendimenti sono vistosamente calati oggi, sulle 2 sponde dell’oceano.

Relativamente ai rendimenti è interessante osservare che novembre ha visto, in particolare nella seconda parte del mese, discese generalizzate, che, nel caso degli USA, hanno comportato un calo sul mese, ma non hanno ritracciato il robusto rialzo di ottobre. Nel caso dell’Europa tutti i principali emittenti – compresa la Francia – chiudono con rendimenti inferiori ai livelli di fine settembre, con i periferici, ed in particolare il BTP ad outperformare, grazie alla chiusura degli spread.

In sostanza, il mercato obbligazionario non sembra più così tanto preoccupato degli aspetti inflattivi delle politiche di Trump, almeno non più di quanto lo fosse prima delle elezioni, mentre è crescentemente preoccupato del quadro di crescita in Eurozona.

Il Dollaro ha consolidato ancora oggi, agevolando il rimbalzo delle commodities.

In chiusura di mese, cito 2 studi di Sentimentrader dal significato apparentemente contrapposto.

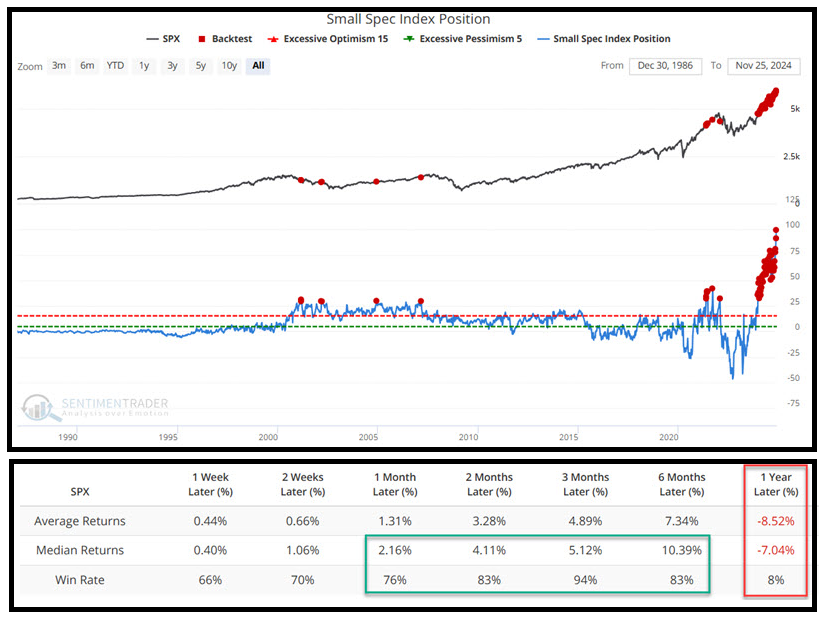

La categoria di investitori rinomata per avere il peggior timing, gli small speculators, è “all in”. La peculiarità di questo backtest è che le performance prospettiche sono ottime per i successivi 6 mesi, ma precipitano a 12 mesi, una conferma statistica del’argomento che positioning e sentiment possono restare eccezionalmente positivi per un po’ senza causare immediatamente una correzione seria.

Il fatto è che, come si vede dalla figura, gli small speculators sono eccessivamente ottimisti ed euforici dalla fine dell’anno scorso, il che può voler dire 2 cose nella pratica. O il segnale ha fallito, oppure il picco può essere imminente. La verità è che l’eccesso di euforia nel mercato è evidente da una vasta gamma di investitori, e se questo, come abbiamo imparato nel 2017 e nel 2021 non è un buon motivo, da solo, per correre ai ripari, è comunque una condizione che va tenuta a mente attentamente, per non arrivare a episodi come febbraio 2018 full invested.

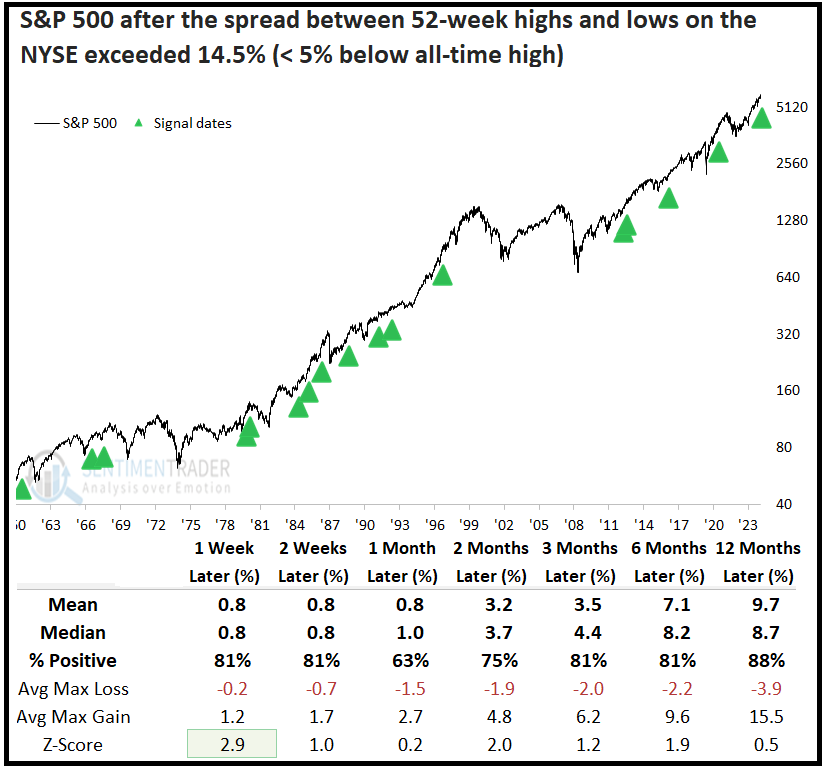

L’altro studio riguarda la breadth del mercato. Il rally seguito alle elezioni aveva fatto balzare la percentuale netta di titoli ai massimi da 52 settimane (% ai massimi da 252 settimane meno percentuale ai minimi da 52 settimane( su livelli assai elevati, ma il successivo consolidamento l’aveva riportata a zero. Dopodichè questa è rapidamente e violentemente ritornata sui massimi. Questo tipo di movimento ha prodotto in media un win rate dell’88% ad un anno. Una volta di più, non è una price action tipica dei top.

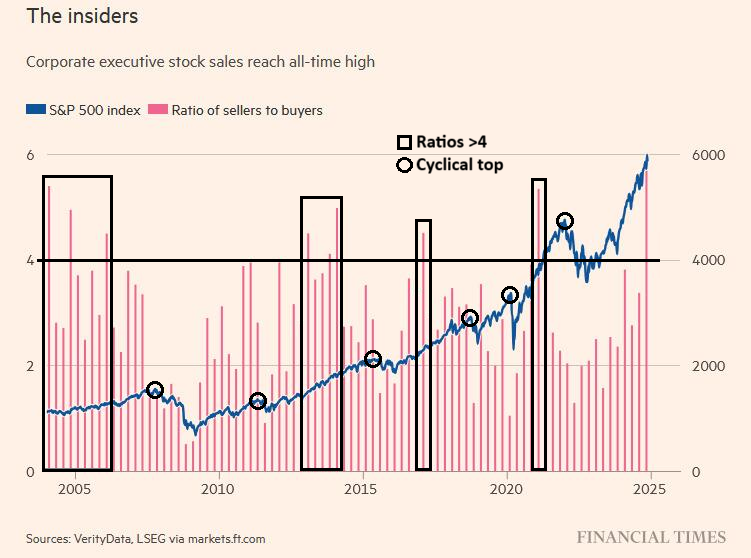

Bonus study: gli insider (proprietari e dirigenti aziendali) hanno accelerato le vendite delle azioni delle loro società. Un chiaro segnale che le vendono sopravvalutate o comunque care. Ma uno studio del FT mostra che queste categorie sono sempre in anticipo rispetto al top del mercato.