Italiano

Italiano English

English

Wall Street ieri sera (Giovedì) ha chiuso positiva per la settima volta di seguito (S&P 500 +0.3%), aggiornando il record storico. Su questa serie positiva ho già commentato i giorni scorsi: uno sguardo alle precedenti occasioni (15 dal 2009 le serie di 7 rialzi consecutivi) mostra che la conclusione della serie ha dato luogo ad una correzione rapida, che nella stra-grande maggioranza dei casi non ha interrotto il trend di rialzo. Quindi l’indicazione che ne ricaviamo è che potremmo avere un occasione di acquisto nelle prossime 1 o 2 settimane, per puntare ad un novembre dicembre positivo. Nel pezzo di ieri ( link ) ho illustrato un po’ di motivi per cui questa fase potrebbe essere imminente. Vedremo.

La seduta asiatica ha avuto un tono moderatamente costruttivo. La notizia che ha ottenuto più risalto è che Evergrande ha effettuato un pagamento, secondo indiscrezioni, in tempo per evitare il default tecnico ( link ). Una sorpresa, visto che si pensava che avrebbero lasciato perdere le cedole dei bond venduti all’estero. Il sospetto è che il colosso stia solo prendendo tempo, prima di un default inevitabile. In giornata poi sono circolate altre dichiarazioni meno costruttive.

CHINA EVERGRANDE’S MAIN UNIT HENGDA SAYS CHINA EVERGRANDE CANNOT GUARANTEE IT WILL BE ABLE TO CONTINUE TO MEET FINANCIAL OBLIGATIONS UNDER CONTRACTS.

E’ continuato anche il calo del prezzo del carbone, che ha perso il 20% in 3 sedute dopo l’annuncio delle misure di contenimento dei prezzi, e quello sull’aumento della produzione.

Sulla scorta di queste news, le “H” shares cinesi hanno fatto bene, insieme con Hong Kong. Contrastate le “A” shares, con Shenzen in rialzo e lo Shanghai Composite in moderato calo. Modesto recupero per il Nikkei, mentre Taiwan, Seul, Sydney e Jakarta sono risultate poco variate, e Mumbai ha ceduto qualcosa.

Oggi erano in pubblicazione i PMI flash di ottobre, che in Asia sono previsti per il Giappone e l’Australia.

Entrambi hanno mostrato un buon recupero, in particolare nel settore servizi, che pare risentire positivamente dell’attenuazione delle misure anti covid nei 2 paesi. Il settore servizi giapponese ha rimesso il naso in espansione per la prima volta da Gennaio 2020. Ma le aziende segnalano grossi problemi di approvvigionamento, che hanno spinto l’indice dei prezzi in entrata ai massimi da 13 anni. Quelli in uscita sono saliti ai massimi dal 2018. C’è ancora spazio per caricare, evidentemente, se la domanda regge.

Entrambi hanno mostrato un buon recupero, in particolare nel settore servizi, che pare risentire positivamente dell’attenuazione delle misure anti covid nei 2 paesi. Il settore servizi giapponese ha rimesso il naso in espansione per la prima volta da Gennaio 2020. Ma le aziende segnalano grossi problemi di approvvigionamento, che hanno spinto l’indice dei prezzi in entrata ai massimi da 13 anni. Quelli in uscita sono saliti ai massimi dal 2018. C’è ancora spazio per caricare, evidentemente, se la domanda regge.

L’apertura europea è sembrata reagire positivamente alla pubblicazione dei PMI flash di ottobre.

Non è chiarissimo dove gli investitori abbiano visto i motivi di ottimismo, visto che il dato composite si perde quasi 2 punti, terminando 0.9 sotto attese e al minimo da 6 mesi. Se il manifatturiero è rimasto più o meno stabile, del calo si fanno carico i servizi, che hanno rallentato marcatamente in Germania (-3.8 punti) e invece fatto bene in Francia, dove invece ha ceduto il manifatturiero. Anche qui record di pressioni sui prezzi, causate dai rallentamenti nelle consegne e scarsità di beni.

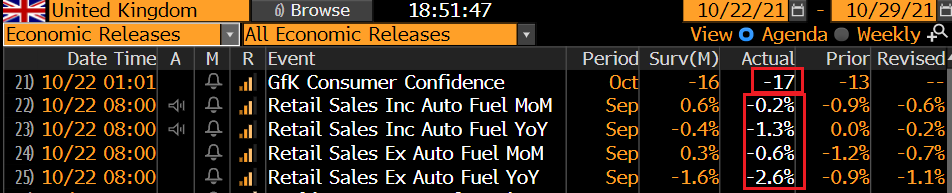

Tutta un altra storia in UK dove l’attività ha accelerato marcatamente, presumibilmente grazie alla cancellazione delle misure anti Covid, una scelta che sta forse producendo il boomerang dell’aumento dei casi (tornati sopra 50.000 al giorno). Anche qui aumento record dei prezzi. Sempre su, proseguendo il calo che dura da 5 mesi. E la Consumer Confidence di Ottobre non sembra molto confortante

Il nuovo capo economista della Bank of England Pill ha chiarito in un intervento che le misure di emergenza non sono più necessarie. Ha aggiunto però che non è necessario introdurre una politica monetaria restrittiva. A novembre è possibile, ma non certo, un rialzo dei tassi. Secondo Pill c’è un po’ troppa eccitazione nel mercato dei tassi.

E in effetti di eccitazione ce n’era parecchia stamattina sui mercati dei tassi. Basti pensare che le attese di inflazione hanno “sparato” su di 6/7 bps, e il 5 anni forward Euro ha superato il 2% per la prima volta da oltre 7 anni. Il fatto è che i tassi nominali hanno mostrato una certa resistenza a salire, e il risultato è che i rendimenti reali sono ulteriormente collassati. La tenuta delle curve europee, con l’aumento vertiginoso delle attese di inflazione (vedi grafico sotto) che oggi scarica tutto sui tassi reali, è un po’ sorprendente.

E’ anche vero che i membri ECB continuano a lamentarsi che la curva prezza rialzi che loro non credono necessari, e che le attese di inflazione sono eccessive, per cui il risultato pratico è che il mercato dei tassi prezza più inflazione e rendimenti che salgono meno. Non so però quanto il gioco possa reggere.

*LANE: MEDIUM-TERM INFLATION PRESSURES BELOW ECB TARGET

*LANE: ONE-OFF SHIFT IN WAGES DOES NOT IMPLY INFLATION TREND

*ECB’S LANE: FUNDAMENTALLY BOTTLENECKS WILL RESOLVE THEMSELVES

** Lane Says Hard to Reconcile Market Rate Bets with ECB Guidance

Sta di fatto che i tassi reali in calo sono piaciuti all’azionario, con i principali indici lesti ad accumulare progressi. L’Euro è rimasto erratico, mentre le commodities hanno rimbalzato.

Nel pomeriggio erano previsti i PMI flash anche in US.

Se il manifatturiero ha marginalmente deluso, l’attività registrata sui servizi è violentemente rimbalzata, anche se per la verità l’ISM services già i mesi scorsi stazionava su livelli ben superiori a questo. La nota di Markit poi cita i soliti problemi di approvvigionamento, i prezzi pagati e richiesti a livelli record, e anche le difficoltà di assunzione da parte delle aziende. Nulla di nuovo.

Wall Street è partita con un tono moderatamente positivo. L’unico indice ad avere problemi fin da subito è stato il Nasdaq 100, che ha incassato il flop di Snap ( link ) sulle revenues, che ha sabotato l’intero settore social (Facebook, Twitter, Pinterest etc) e quello di Intel ( link ). A reagire violentemente al calo dei tassi reali, sensibile anche negli USA nonostante la correzione dei breakeven inflation, è stato l’oro, balzato sopra 1.800$ nel pomeriggio.

Verso le 17 italiane si è fatto sentire anche Powell, che ha ribadito che a Novembre partirà il tapering, ma il rialzo dei tassi è un altro paio di maniche

*POWELL SAYS FED ON TRACK TO BEGIN TAPER, COMPLETE BY MID-2022

*POWELL: IT’S TIME TO TAPER, NOT TIME TO RAISE RATES

*POWELL: GLOBAL SUPPLY CHAIN WILL RESUME FUNCTIONING OVER TIME

*POWELL: RISKS TILTED CLEARLY TO BOTTLENECKS, HIGHER INFLATION

*POWELL: WOULD USE TOOLS IF WE SAW SERIOUS RISK OF INFLATION

*POWELL: MONITORING INFLATION CAREFULLY, WILL ADAPT ACCORDINGLY

*POWELL: WATCHING CAREFULLY FOR SIGNS OF WAGE-PRICE SPIRAL

Anche il capo della FED sembra irritato che il mercato dei tassi vada a prezzare più rialzi di quelli che il FOMC ha in mente al momento. E’ vero che, con l’inflazione da costi, le banche centrali devono essere molto caute, perchè un eccessivo tightening rischia di peggiorare il danno fatto dall’inflazione al ciclo. Ma uno sguardo al grafico sopra sugli inflation swap europei (e quelli USA sono meno in esplosione ma più alti) indica chiaramente che il mercato sta perdendo la pazienza e le aspettative stanno prendendo il volo. Il mantra del “temporaneo” sta perdendo forza

Francamente, oggi sono stato sorpreso da come il mercato azionario ha preso gli sviluppi visti su quello dei tassi. Va detto che questo stato di cose è durato fino in prossimità della chiusura europea, quando le vendite sul Nasdaq si sono fatte più insistenti, l’S&P 500 è passato in calo, e anche i preziosi hanno visto un ondata di vendite. Gli indici EU ne hanno un po’ risentito, temperando dei guadagni che restano però più che decenti. La risk aversion ha dato un po’ di supporto ai bonds e anche i guadagni dei breakeven inflation si sono ridimensionati un po’ (4/5 bps). A fine seduta l’€ oscilla sui livelli di apertura mentre sulla Sterlina si vedono prese di beneficio. Tra le commodity su oil e natural gas, modesto rimbalzo dei metalli industriali. Wall Street sta recuperando un po’, chissà se riuscirà a chiudere in positivo per l’ottava volta di seguito? Ne sarei sorpreso.

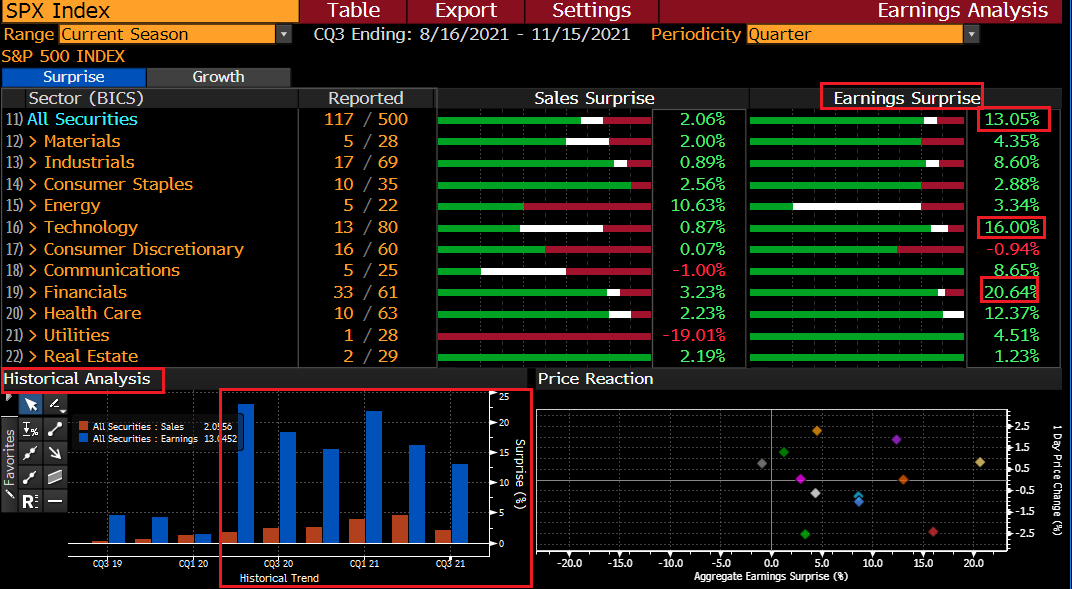

Per fare il punto sull’earning season è presto, con 117 aziende su 500 che hanno riportato . Per il momento devo ammettere che la sorpresa media, pur in calo rispetto agli scorsi trimestri (istogrammi blu nel grafico in basso a sinistra) resta a doppia cifra (13%) . A puntellarla il 20% dei finanziari (ormai più di metà hanno riportato), e il 16% del tech. Vedremo se i numeri tengono o calano.