Italiano

Italiano English

English

Una rara chiusura invariata per l’S&P 500 ieri sera (Lunedì) a sottolineare l’interlocutorietà della seduta già citata nel precedente commento. Il Nasdaq 100 ha ceduto lo 0.07%, marginalmente appesantito dalle FAANG (indice -0.26%).

Il tema della nottata è stato il confronto virtuale Biden – Xi, da me considerato talmente fondamentale che me lo sono dimenticato, ieri. Non ho sbagliato troppo: negli statement post meeting non sono contenuti elementi di rilievo. Ma il fatto che non siano emersi particolari problemi o spiacevolezze di stampo “Trumpiano” ha forse contribuito ad un tono disteso in Asia. Gli USA hanno mostrato osservanza della “One China” policy, ma dichiarato che continueranno a supportare l’attuale assetto, e commentato anche la questione “diritti umani” a Hong Kong e altrove. La Cina ha richiesto di cessare l’attività di “soppressione” delle aziende cinesi giustificata con la sicurezza nazionale. Non si è parlato di dazi, anche se in US al momento si sentono richieste di cancellarli per attenuare il rischio inflazione. Personalmente penso che l’effetto sui prezzi potrebbe essere ammortizzato almeno in parte dal cambio, come è avvenuto alla loro imposizione. In ogni caso l’assenza di un riferimento al tema è una piccola delusione per alcuni.

Per il resto …ZZZZZZ.

*BIDEN, XI MEETING WAS AN INTENSE, ENGAGED SESSION: SULLIVAN

*BIDEN, XI SPENT GOOD AMOUNT OF TIME DISCUSSING TAIWAN: SULLIVAN

*CHINA TO ADOPT ‘DRASTIC’ MEASURES IF RED LINE ON TAIWAN PASSED

*BEIJING OLYMPICS DIDN’T COME UP IN BIDEN-XI TALKS: US OFFICIAL

*BIDEN PRESSED XI TO FULFILL PHASE 1 TRADE COMMITMENTS: OFFICIAL

*CHINA AGREES ON “FAST LANE” FOR U.S. BUSINESS PEOPLE: XINHUA

*BIDEN: REMAINS COMMITTED “ONE CHINA” POLICY

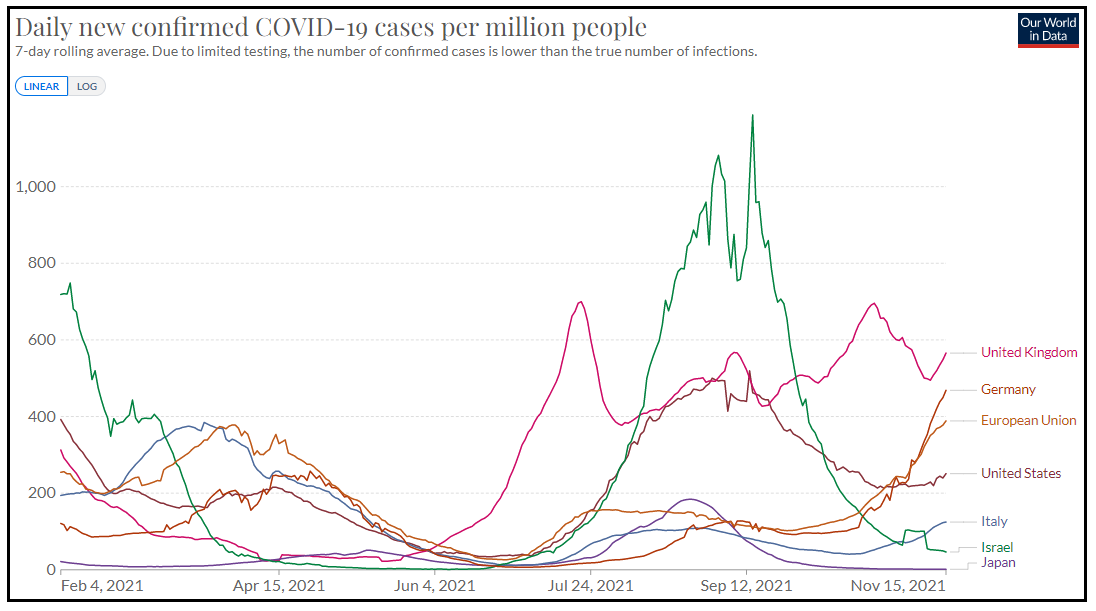

Prima di passare all’Asia, un nuovo aggiornamento sui casi Covid che, come forse era prevedibile, danno segnali di peggioramento in varie aree, tra cui Eurozone (Germania in primis, ma non solo), nuovamente UK, e a tendere anche negli USA.

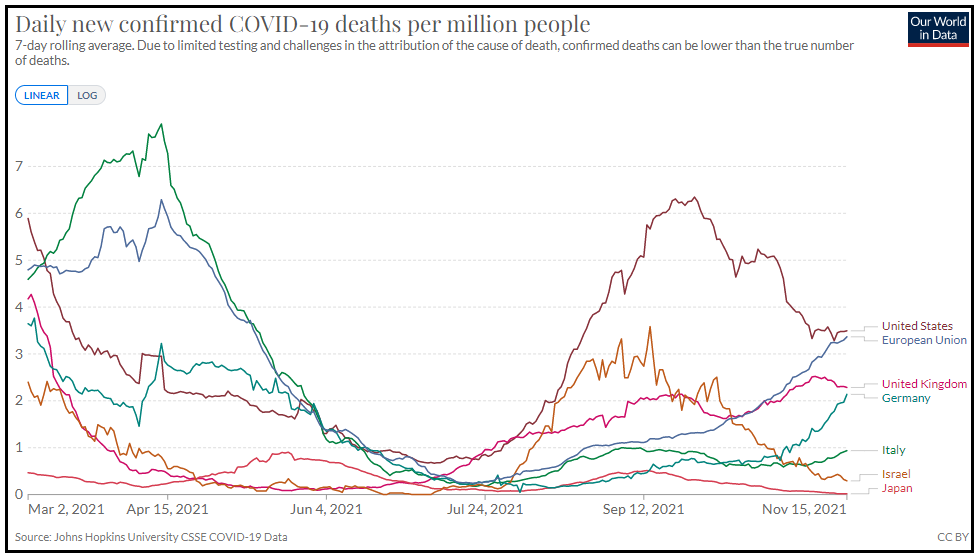

Questo è almeno in parte un fenomeno dell’aumento dei test, ma non solo, come mostra il grafico delle morti, che vede ormai seri deterioramenti in Eurozone, e probabilmente a breve li vedrà in US e UK. Se non altro, paesi come Israele che hanno già passato la fase attuale di attenuazione della copertura dell’immunizzazione, mostrano dei trend confortanti, e si nota la differenza tra paesi virtuosi come l’Italia, con elevata vaccinazione e avanti con la terza dose, e altri meno efficaci come la Germania e gli USA, o una protezione più “anziana” come U.K. Resta il fatto che l’inverno è all’inizio e il quadro non è bello.

La seduta asiatica ha comunque avuto un tono contrastato, con Hong Kong, le “H” shares cinesi e Jakarta in buon recupero, Taiwan e Tokyo marginalmente in progresso, Shanghai e Seul in modesto calo e Sydney e Mumbai a mostrare cali più corposi.

La seduta europea è iniziata con un buon tono, anche perchè l’€ ha continuato la fase di indebolimento inaugurata nel pomeriggio di ieri. La notizia che la Germania ha bloccato la certificazione del gasdotto Nord Stream 2 ha provocato un nuovo balzo del Gas Naturale, ma per il resto non si è vista alcuna reazione negativa dei mercati, se non un moderato rialzo dei tassi trainato dai breakeven inflation, comunque normale, nel run up verso le retail sales USA. La mattinata è trascorsa nell’attesa, con i futures USA in marginale calo, e invece le borse europee più costruttive.

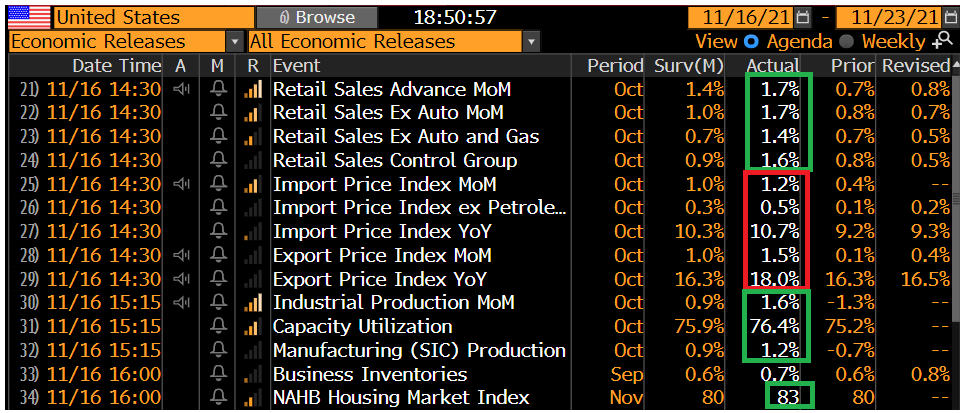

Alle 14.30 i consumatori americani hanno deliverato l’ennesima sorpresa positiva con le retail sales di Ottobre più alte delle stime su tuta la linea (sia pure con modeste revisioni al ribasso dei numeri depurati delle componenti volatili.

Bisogna ricordare che questi numeri sono raccolti a valori nominali, e quindi l’aumento dei prezzi si fa carico di parte dell’incremento. Ma comunque restano numeri forti, ancora più sorprendenti se si pensa al livello delle survey di consumer confidence.

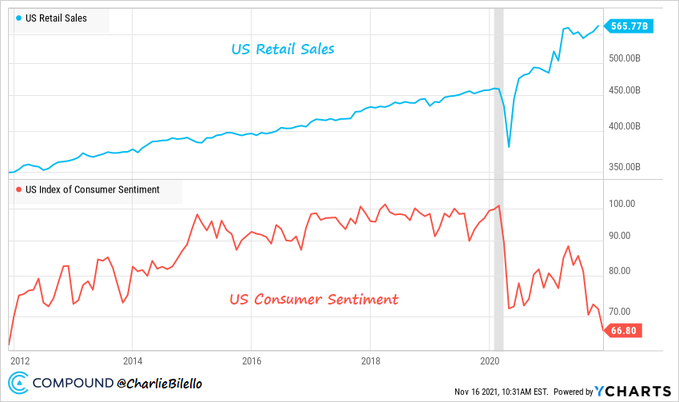

Come si vede anche dal grafico di Compound, le retail sales USA sono non solo molto più alte del livello pre Covid (+21%) ma molto sopra il trend che ha caratterizzato l’ultimo decennio (oltre un 10% sopra). Mi pare francamente un livello insostenibile, ma è un fatto che il leggero indebolimento dell’estate ha lasciato il posto ad una nuova accelerazione, legata forse al recente miglioramento dei dati macro e occupazionali. Mi pare evidente il ruolo dello stimolo fiscale in quest’exploit dei consumi nel 2021, in particolare dell’helicopter money erogata sotto forma di assegni e sussidi, dapprima accumulata, ed ora spesa dai consumatori, visto che il mercato del lavoro è florido (anche se il sentiment resta depresso). Il secondo ragionamento che faccio è che se questi sono i numeri, ascrivere la fase di inflazione interamente a costi e bottlenecks è errato. E’ evidente che vi è un effetto domanda anche per i beni di consumo, non solo per forza lavoro e alloggi.

A latere, bene anche la produzione industriale del mese di Ottobre, e il sentiment degli Homebuilders a Novembre.

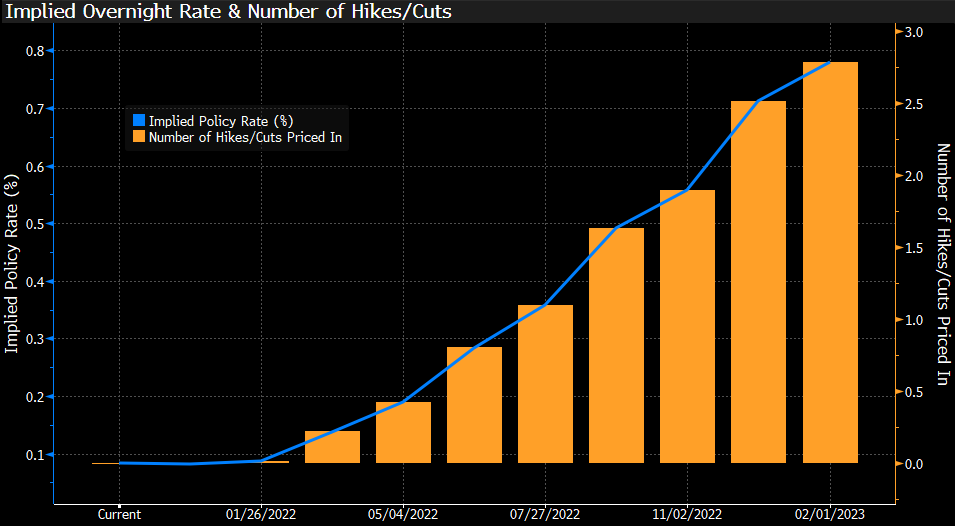

Venendo alla reazione del mercato, naturalmente la curva dei tassi USA è andata a prezzare ancora un po’ di rialzi dei Fed Funds in più per l’anno prossimo. Ormai nei prossimi 12 mesi sono prezzati praticamente 3 rialzi da 25 bps l’uno.

Il Dollaro non se lo è fatto dire 2 volte, ed ha accumulato ulteriori progressi contro i principali cross, tranne la Sterlina.

E l’azionario? Felice ovviamente. Le aspettative di inflazione continuano a salire, in particolare sulle scadenze brevi (3.5% a 1 anno, e 3.2% a 5 anni, 2.73% a 10 anni), e visto che i rendimenti nominali salgono di meno, quelli reali restano bassissimi, quando non scendono. Quindi abbiamo un economia forte, ma condizioni finanziarie che al momento restano super espansive, l’ideale per fare profitti, coeteris paribus. L’anello debole di questo ragionamento è se alla fine arriva un po’ di volatilità sui tassi, le aspettative di inflazione si disancorano, o l’inflazione giunge ad un livello tale da colpire l’economia. Per il momento non sta succedendo, e infatti la salita dei rendimenti USA, di fronte a numeri così forti, è modesta. Vedremo come usciremo dalla galleria dei Fed speakers delle prossime 24 ore. Per il momento Bullard è andato giù abbastanza pesante, ma lui è considerato un falco.

*BULLARD: COULD MOVE FASTER ON TAPER, KEPT OPTIONALITY ON THIS

*BULLARD: MAKES SENSE TO MOVE MORE HAWKISHLY, MANAGE PRICE RISK

*BULLARD: BY ENDING TAPER IN 1Q, WOULD GIVE EARLIER RATES OPTION

*BULLARD: I HAVE TWO 2022 RATE HIKES MARKED, DEPENDING ON DATA

*BULLARD: HAS RATES RISING TO WHERE THEY WERE PRE-PANDEMIC

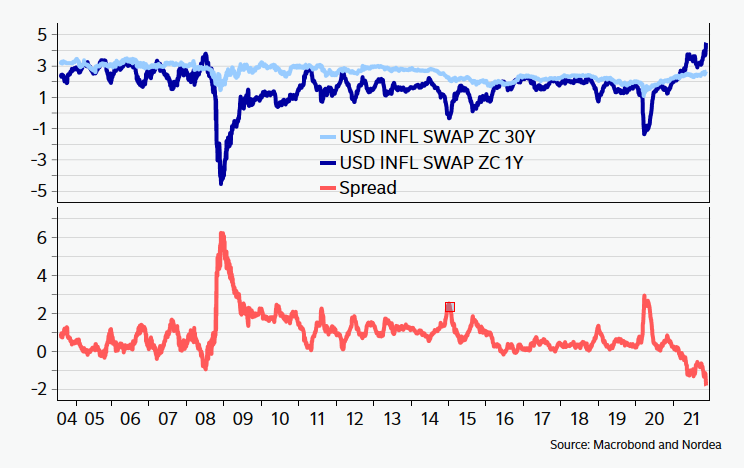

A parte ciò, Steno-Larsen di Nordea ha notato che l’inversione della curva di inflazione (breakeven scadenze brevi meno breakeven scadenze lunghe) è ben superiore al 2008 (petrolio a 140$). Difficile capire il messaggio (la situazione è ben diversa) ma non bisogna dimenticare che l’inflazione è un colpo al reddito disponibile, cosa che il mercato per ora sta ignorando, focalizzato com’è sulle condizioni finanziarie per le aziende.

La chiusura europea vede le principali piazze core europe festeggiare la forza del sentiment e il calo dell’€ con una raffica di massimi (Eurostoxx 50, Dax e CAC), mentre Madrid e Milano sono in moderato calo in parte depresse da banche e utilities. Rendimenti in generale calo in Europa, in sorprendente controtendenza rispetto a USA e UK. Contrastate le commodities, con carburanti forti (gas in primis) e metalli industriali e preziosi deboli.

Wall Street tiene e sembra intenzionata a staccare un altro record sopra 4.700 pinti di S&P 500. L’anedottica vorrebbe che chiudesse in quell’area, cancellando il recente storno che ha seguito la serie positiva, per poi correggere con maggiore forza. Stiamo a vedere.

GOLDMAN SACHS FORECASTS S&P 500 INDEX WILL CLIMB BY 9% TO 5100 AT YEAR-END 2022