Italiano

Italiano English

English

Riprendo a commentare dopo 3 settimane (con un giorno di anticipo sui piani, ma mi prenderò ancora giovedì e venerdì prossimi) ed effettivamente le cose sono un po’ cambiate di recente.

Sul fronte macro, i dati di attività economica sono stati nel complesso migliori delle attese, con la brillante sorpresa positiva del Labour market report USA di Luglio, molto forte, che ha ridimensionato la percezione di recessione già in corso che si era affermata nel corso di Luglio. Anche le retail sales per lo stesso mese non hanno sfigurato. I primi segnali per agosto sono stati misti, con un Empire NY Fed manufacturing disastroso, bilanciato da un Philly Fed discreto.

Sul fronte prezzi abbiamo visto finalmente un dato di CPI in US in marcato rallentamento a Luglio e inferiore alle attese, mentre in Europa i numeri hanno continuato a uscire forti, e le premesse, sia come costi energia che come prezzi alla produzione, sembrano aumentare la probabilità che nella seconda metà del 2021 l’inflazione raggiungerà le 2 cifre nella maggioranza delle principali economie EU (In Spagna è già avvenuto).

La percezione di un rientro dell’inflazione (in particolare in US) legata al rallentamento macro e al calo delle commodities ha continuato, nella prima parte del mese di agosto, a dare supporto ai mercati obbligazionari e azionari, principalmente per via delle implicazioni di politica monetaria. Ma da metà mese in poi entrambi i mercati sono andati in correzione, quando, per via dei numeri, o delle dichiarazioni dei banchieri centrali, il pricing dei rialzi si è ripreso. Ad oggi la curva USA sconta oltre un 60% di probabilità di altri 75 bps di rialzo al FOMC del 21 settembre, e un picco dei Fed Funds attorno al 3.75% a cavallo tra il primo e il secondo trimestre del 2022. Per quanto riguarda l’ECB la curva sconta 50 bps abbondanti di rialzo al 9 settembre prossimo e altri 75 bps entro fine anno.

Il crescente pessimismo nei confronti del quadro economico e inflattivo Eurozone che ha caratterizzato l’ultima settimana si evince dalla sottoperformance dell’azionario europeo (e di quello tedesco che in realtà dura da più tempo) e dalla discesa della Divisa Unica, tornata alla parità in barba a un posizionamento difensivo e al rialzo dei rendimenti e del pricing ECB.

Un ulteriore disturbo al sentiment è venuto, nell’ultimo periodo, dalla Cina, sia in termini di quadro macro (con l’immobiliare che continua a soffrire), che di geopolitica, con la reazione alla visita della Pelosi a Taiwan, le cui ricadute sono ancora in dispiegamento.

In generale, l’impressione che si ricava dalla price action sui mercati nella seconda metà di agosto è di un approccio all’autunno con le economie in rallentamento, in particolare quella Europea a causa della crisi energetica (e quella UK per la brexit). Quella USA da segnali più altalenanti. Le banche centrali sembrano sempre determinate ad assicurarsi che l’inflazione rientri a target e quindi per il momento niente rallentamenti del tightening.

La settimana che si apre oggi presenta diversi appuntamenti interessanti. Domani abbiamo i PMI flash, manifatturieri, servizi e composite, di agosto, in Australia, Giappone, Germania, Francia e EU, UK e USA, dove abbiamo anche il Richmond Fed e le new home sales di luglio. Vedremo se, in particolare in Eurozone, il deterioramento dell’attività osservato a luglio è continuato. Mercoledì abbiamo l’indice IFO di agosto in Germania e la seconda stima del GDP tedesco del secondo trimestre in Germania e USA. Venerdì abbiamo in US il PCE deflator di Luglio, e soprattutto l’inizio del Jackson Hole Symposium, con l’attesissimo discorso di Powell (alle 16 italiane).

Personalmente, fatico a entusiasmarmi per quest’appuntamento, visto il disastro totalizzato da Powell l’anno scorso, quando ha definito temporanea l’inflazione, notato scarsa evidenza di pressioni salariali, e avallato una stance FED che poi si è rivelata enormemente troppo accomodante. Difficilmente avrebbe potuto fare peggio. Detto questo, è evidente che la testimonianza costituisce un occasione per chiarire le intenzioni del FOMC in quest’autunno. Vedremo se il Presidente si mostrerà più determinato a mantenere una stance aggressiva finchè l’inflazione non torna su livelli accettabili, come gli ultimi discorsi dei vari membri sembrano indicare, oppure più “data dependant” come era sembrato allo scorso FOMC, cosa che aveva dato sollievo al mercato azionario. Sarebbe davvero ironico che quest’anno Powell adottasse toni duri, per poi essere costretto a correre nuovamente ai ripari mesi dopo. Ma, per quanto io possa essere convinto che l’inflazione ha fatto il picco e che un rallentamento macro nei prossimi mesi porterà in dote spinte disinflattive superiori alle attese, è vero che le parti in movimento sono tante e che molte componenti del CPI (shelter su tutti, che pesa oltre il 30% dell’indice) hanno caratteristiche di ritardo che continueranno a supportare a lungo l’inflazione. E, alla luce dell’esperienza passata, la FED sarà restia a dimostrarsi tollerante di eventuali permanenze del CPI su livelli elevati.

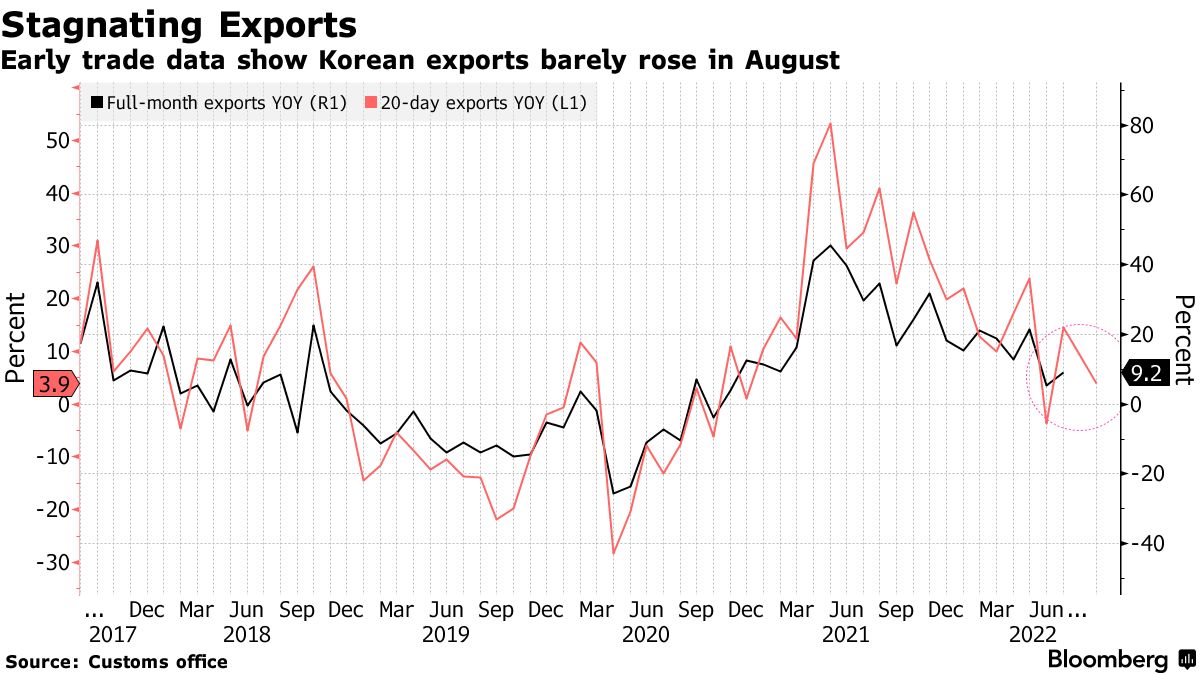

Venendo alla giornata odierna, il tono è sembrato in linea con quanto osservato venerdì scorso fin dalla seduta asiatica, con i principali indici in calo. La decisione della PBOC di tagliare i tassi (-5bps one year Loan Prime Rate e -15bps 5 year Loan prime Rate) ha mandato in controtendenza le “A” shares cinesi, ma non è riuscita a farlo con Hong Kong e le “H” shares, che hanno chiuso in negativo. Male tutte le altre principali piazze. A deprimere il sentiment hanno concorso le esportazioni coreane dei primi 20 giorni di Agosto, stagnanti poco sopra i livelli dell’anno scorso.

Il Won coreano ha perso il 2.5% in 5 sedute a dimostrazione del rinnovato deterioramento del quadro macro globale (la Corea è una “export powerhouse”).

La seduta europea è partita immediatamente con un tono negativo. Oltre al clima generale, i mercati hanno dovuto fare i conti con l’ulteriore enorme rialzo del prezzo del gas europeo, causato dal nuovo blocco del Gasdotto Nord Stream, annunciato dalla Russia dal 31 agosto per 3 giorni.

L’annuncio di Gazprom recita che la fornitura riprenderà “in assenza di problemi tecnici”, il che lascia intendere che non è certo. In generale sembra scontato che con l’avvicinarsi dell’inverno il gioco del gatto col topo di Putin si intensificherà. E abbiamo avuto anche l’uccisione della figlia dell’ideologo Alexander Dugin ad agitare le acque, insieme alle vicende legate alla centrale nucleare Zaporizhzhia.

Così l’azionario è partito in negativo, accumulando passivo nel corso della mattina, con i settori ciclici a guidare il movimento. Molto marcato l’indebolimento dell’€ che ha iniziato in mattinata a flirtare con la parità vs un Dollaro forte su tutti i cross. E’ chiaro che l’incombere di Jackson Hole alla fine della settimana è un grosso catalyst per il Biglietto Verde. Ma oltre a questo sviluppo di breve, sembra di intravedere una crescente penalizzazione, da parte del mercato, di aree come l’Eurozona e l’UK, dove l’inflazione elevata costringerà le banche centrali ad alzare i tassi nonostante un contesto macro debole, con l’aggravante della bilancia commerciale in deterioramento (in particolare in EU). In altre parole, se per gli USA un soft landing sembra difficile, per EU e UK sembra una missione impossibile, vista la dinamica inflattiva maggiore (e più “da costi”) e l’economia più debole.

Su queste basi, si è invertita anche la dinamica sui tassi, con i rendimenti in marcato rialzo in Eurozona, cosa che non ha aiutato il cambio, proprio perchè l’ECB è vista come presa tra i 2 fuochi di inflazione e rallentamento.

Il quadro non è cambiato nel pomeriggio, con l’apertura di Wall Street.

Anzi. L’acutizzarsi del problema ha prodotto la rottura della parità da parte del Dollaro. Un Dollar Index che guadagna lo 0.7% (e il 2% in 5 giorni) non può essere visto di buon occhio da un azionario USA già alle prese con il rimbalzo dei rendimenti, l’incombere di Jackson Hole con le sue incognite, e un sentiment globale in deteriormento. Così Wall Street ha aperto a sua volta in calo, accumulando ribasso e acuendo il passivo europeo.

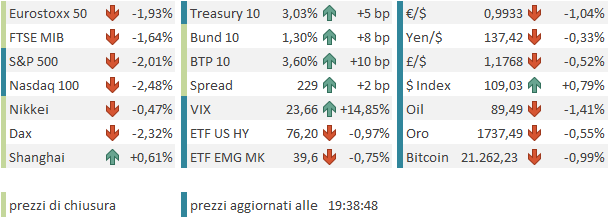

In assenza di dati macro rilevanti ( il Chicago FED National Activity Index è relativo a Luglio) l’azionario europeo ha chiuso con passivi pesanti (Eurostoxx 50 e Dax in area -2%) con le banche a sottoperformare insieme alle auto, e i difensivi in outperformance. Se rendimenti e spread salgono bene, l’€ mette a segno la prima chiusura sotto la parità vs $ dal dicembre del 2002, quasi 20 anni. Sorprendentemente resilienti le commodities, in una giornata in cui il Dollaro è stato così forte. Il comparto è stato sostenuto dalle agricole e dal gas.

Dal punto di vista grafico, l’S&P 500, dopo 2 sedute pesanti (anche se non abbiamo ancora la chiusura di oggi) sta approcciando il supporto costituito dall’area di consolidamento di inizio giugno, che aveva visto un secondo consolidamento a inizio agosto. Il livello che dovrebbe tenere per far conservare l’impostazione rialzista è più o meno 4.100 punti.

Certo il brusco respingimento operato dalla media a 200 giorni (che resta al momento in trend discendente) è un caveat di cui tenere conto.

Il caveat tecnico più rilevante sembra però essere il breakout fatto dal vix di una trendline discendente che durava da 2 mesi circa. L’indice della volatilità implicita è stato ancora una volta incapace di rompere al ribasso quota 20, minimo da inizio anno violato temporaneamente solo ad aprile.

Il quadro tecnico per l’Eurostoxx 50 è più debole, con l’indice che si è fermato prima di ritoccare i massimi di inizio giugno, e la media mobile a 200 giorni che è rimasta per ora un miraggio. Qui il primo supporto è a quota 3600-580, area di consolidamento della prima metà di luglio, dove passa anche la media mobile a 50 giorni.