Italiano

Italiano English

English

Ieri sera (martedì) Wall Street ha infine interrotto la serie negativa (S&P 500 +0.1%) ma con una salita stiracchiata, tanto che il Nasdaq 100, zavorrato da Tesla, non è nemmeno riuscito a restare in progresso (-0.11%). A frenare il rimbalzo, presumibilmente la salita dei rendimenti USA, in simpatia con quelli Eurozone. Ieri il 10 anni è salito di quasi 10 bps. Naturalmente ci sono stati anche i permessi di costruzione di novembre disastrosi, ma ormai il mercato è assuefatto a dati sull’immobiliare orrendi, come vedremo anche oggi, e probabilmente comincerà a guardarci se e quando la crisi del settore inizierà a notarsi sull’occupazione e sull’economia. Non a caso il mercato obbligazionario ha snobbato i numeri.

La seduta asiatica ha riflesso questo sentiment opaco, con solo Sydney in grado di performare bene, e il resto a mostrare moderati progressi (Hong Kong, HSCEI, Shenzen, Taiwan Jakarta) oppure moderate perdite (Tokyo, Shanghai, Vietnam, Mumbai, Seul).

Sul fronte macro, l’export coreano dei primi 20 giorni di dicembre vede un +8.8% rispetto all’anno scorso, un modesto miglioramento rispetto al -14% di novembre. I picchiata l’export verso la Cina (-26.%) , e in particolare i semiconduttori (-24.3) per calo della domanda per smartphone e PC.

In Cina Bloomberg riporta che in alcune città i positivi al covid con sintimatologia lieve vengono invitati a andare a lavorare ( link Chinese Cities, Factories Tell People With Covid to Go Back to Work ). Un deciso cambio di orientamento, non c’è che dire. Per il momento, a giudicare dal traffico nella metropolitana nelle principali città, sembra che tra i cittadini prevalga la paura.

Dopo anni di terrorismo, non basta un cambio di retorica a convincere la popolazione, specie con tutti i rumors su morti, forni crematori etc. Vedremo se migliorerà nei prossimi giorni. Sembra però che i rischi legati alla tenuta del sistema sanitario non stiano fermando il Governo, il che vuole dire che entro un paio di mesi in un modo o nell’altro l’ondata sarà passata. Ma non scommetterei che l’effetto riaperture sarà così immediato.

L’apertura europea ha visto gli indici partire in moderato progresso, in scia al recupero dei futures USA in nottata. A favorire il sentiment gli earnings (fuori stagione) di Fedex e Nike, entrambi migliori delle attese. Lo spedizioniere ha dichiarato che il calo dei volumi è stato bilanciato da tagli dei costi e aumenti dei prezzi. Nike ha dichiarato che la domanda è stata superiore alle attese e in aumento ovunque tranne in Cina. Sono salite parecchio le scorte, cosa che imporrà un periodo di destocking con svendite, ma il confronto con l’anno scorso (+43%) dipende dal fatto che ai tempi erano bassissime.

Sul fronte macro in mattinata abbiamo avuto solo la consumer confidence tedesca di gennaio che ha mostrato un rialzo in linea con le attese ( -37.7 da prec -40.1 e vs attese per -38).

In mattinata il rialzo azionario ha preso momentum e così ci siamo presentati al pomeriggio con progressi ovunque superiori al punto percentuale. Wall Street è partita a sua volta in progresso e ha accumulato un buon vantaggio.

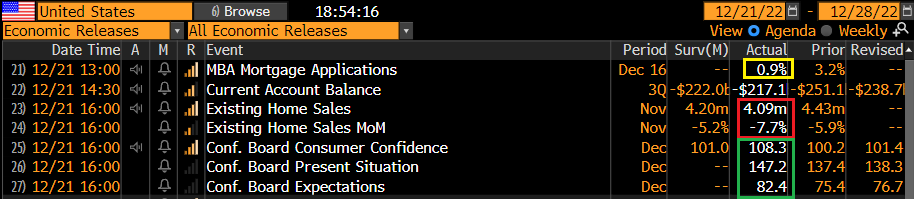

Alle 16 un po’ di dati negli USA:

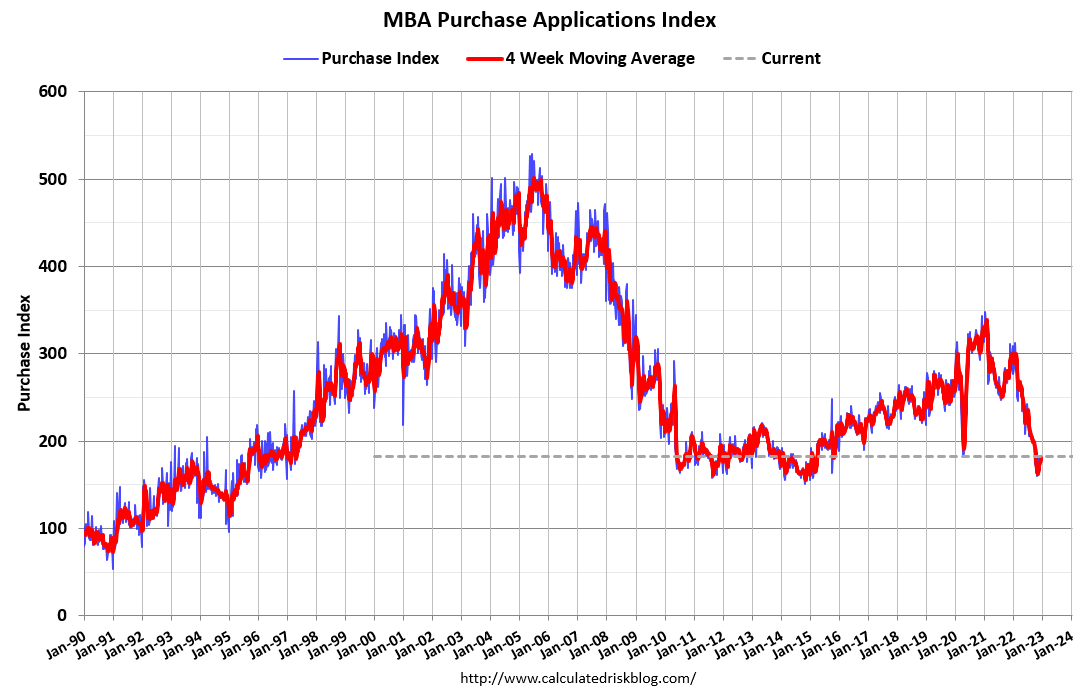

Le richieste di mutuo settimanali solo un po’ salite l’ultima settimana, ma per la salita dei rifinanziamenti (che sono in calo dell’85% da un anno fa) mentre l’indice dei mutui per acquisti è calato marginalmente (-0.1%) ed è in calo del36% rispetto all’anno scorso.

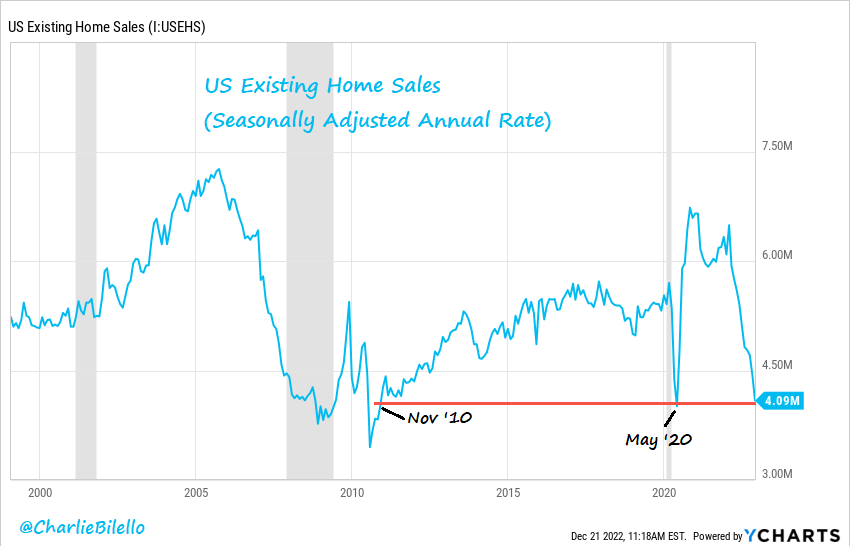

Le existing home sales hanno deluso un consenso che già le vedeva calare del 5%. Si tratta del decimo mese di seguito di calo, e un calo del 35% anno su anno, il più grosso da inizio serie nel 1999 (grafico di Compound)

Il calo dei tassi (purchè continui) e quindi dei tassi dei mutui, e il moderato rimbalzo dell’indice dei mutui per acquisto (vedi sopr) lascia intendere che questo potrebbe essere un bottom, almeno temporaneo. Ma non credo ci siano le condizioni per un recupero significativo. Non senza un bel calo dei prezzi, e dei tassi. E i prezzi delle case esistenti, che erano in rialzo del 25% anno su anno a maggio 2021, ora mostrano un rialzo del 3.5% rispetto a novembre 2021, e sembra sensato attendersi che a breve saranno in calo rispetto a 12 mesi prima.

Infine la consumer confidence USA di dicembre ha messo a segno un rimbalzo molto superiore alle attese. Il progresso è ben distribuito tra attese e situazione coincidente. E’ migliorata anche la percezione del mercato del lavoro. Diciamo che questa confidence sembra davvero ben correlata con il costo del carburante alla pompa, che recentemente è sceso sotto i livelli di fine 2021.

Dopo la sciacquata dei giorni scorsi, il mercato sembrava più sensibile alle good news che a quelle cattive, scontate visto che le difficoltà dell’immobiliare sono note. Così gli indici sono partiti al rialzo con forza.

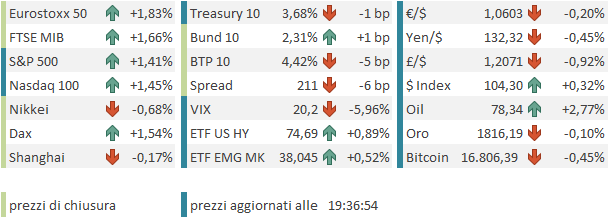

La chiusura europea vede guadagni sontuosi per gli indici, che recuperano gran parte del calo post Lagarde. Scarsa la reazione dei rendimenti Eurozone Core mentre lo spread ha stretto un po’ in linea col sentiment. Il Dollaro ha recuperato un po’ su tutto, ma soprattutto contro la Sterlina, mentre lo Yen ha marginalmente ritracciato. I treasury USA hanno mostrato nervosismo a fronte dell’asta del 20 anni, che però è andata bene, con buona domanda. Tra le commodities brilla il petrolio ancora, grazie a scorte EIA molto sotto attese (-5.9 mln barili vs -1.6 mln attesi) in parte solo bilanciate da accumuli di distillati.