Italiano

Italiano English

English

L’ennesimo capitolo della telenovela Brexit, ieri sera in Parlamento, non ha dato indizi decisivi sul finale. Poco prima del voto, la May ha offerto di dimettersi se il suo deal verrà implementato, ed, eventualmente, il lieve incremento di probabilità che questo venga approvato ha contribuito a fare si che tutti gli emendamenti venissero bocciati, anche se magari lo sarebbero stati lo stesso.

A questo punto, torna di attualità un terzo voto sul deal della May, fissato per domani. Ma la contrarietà del DUP irlandese sembra comunque contenere, su livelli marginali, le probabilità di una sua approvazione in extremis, il che spiega in parte la reazione delusa della Sterlina. Il mercato forse vede, nel fallimento di ieri sera, l’approdo ad un estensione lunga, e a nuove elezioni, con annessa incertezza (vedi mai che si formi un Governo più radicale di quello attuale).

Tra lo showdown di domani, e quest’epilogo, si colloca, a quanto pare, un altro voto, presumibilmente lunedì, su quelli, tra gli emendamento bocciati ieri, che hanno ottenuto un maggior numero di voti a favore. In cima alla classifica si collocano

1) la convocazione di un secondo referendum su qualunque accordo di uscita, che ha perso di 27 voti ma ha ottenuto 268 voti a favore

2) La partecipazione della Gran Bretagna all’ unione doganale, che ha perso di appena 8 voti ma ne ha ottenuti a favore 264

Con il deal May battuto per la terza volta, uno di questi 2 emendamenti potrebbe ottenere maggior fortuna? Forse. Ma non è detto poi che il Governo lo implementi, visto che i voti indicativi non sono legalmente vincolanti. La May potrebbe scegliere la strada delle dimissioni, il che aprirebbe all’estensione lunga e alle elezioni. Al mercato non piace l’incertezza e così la Sterlina è stata debole tutta la seduta odierna, con grande gioia, in relativo, del FTSE 100.

Per il resto, la performance di Wall Street ieri sera, negativa, seppure ad una certa distanza dai minimi di seduta, ha comunicato all’Asia un sentiment opaco. Tokyo ha aperto pesante senza un motivo particolare se non i pessimi dati macro dell’ultimo periodo. L’azionario cinese ha prodotto un recupero a metà seduta, al circolare di notizie positive sul trade. Reuters ha riportato che le Autorità Cinesi avrebbero fatto ulteriori passi in direzione delle richieste americane, e che i negoziatori starebbero facendo progressi ulteriori. Il movimento non ha però tenuto, e la chiusura è stata in calo. Meglio Sydney e Mumbai, la prima sostenuta dalla forza del settore risorse.

Sull’economia cinese, in attesa dei PMI ufficiali in uscita Domenica (a mercati chiusi) ho trovato interessante una notazione di un analista locale di Citigroup : i media riportano di file di sottoscrittori alle filiali bancarie per sottoscrivere i primi bonds emessi dai governi locali. In 10 minuti avrebbero piazzato 2 emissioni per un totale di 1.4 bln yuan (207.000.000 $). Tasse e emissioni di bonds sono i 2 modi in cui le municipalità cinesi finanziano gli investimenti, e se quella è la domanda diciamo che l’incremento di attività pubblica a livello locale si dovrebbe avvertire. Vedremo.

L’apertura europea è stata comunque discreta, con gli indici generali a mostrare marginali guadagni. Il settore bancario ha però rapidamente innestato la retromarcia, in parte forse in reazione al licenziamento dell’amministratore delegato di Swedbank, per l’escalation del caso di riciclaggio. Poichè diversi istituti stanno finendo sotto inchiesta per motivi analoghi, l’aggravamento della situazione di Swedbank ha avuto un impatto sul settore, che ieri si era avvantaggiato delle news sullo schema di supporto alla redditività a cui l’ECB starebbe pensando.

Sul fronte macro, notizie miste in mattinata in Eurozone:

** I dati di Economic, business, industrial e services confidence di marzo sono tutti scesi ulteriormente. Per l’economic confidence si tratta del nono calo a fila. Meglio la Consumer confidence, che ha confermato un modesto rimbalzo.

** Discorso analogo per l’inflazione tedesca preliminare di marzo, che ha deluso le attese di un modesto rimbalzo, confermandosi a 0.4% e scendendo da 1.5% a 1.3% anno su anno.

** Meno male che ci sono gli aggregati monetari ECB di Febbraio, che mostrano un rimbalzo del tasso di crescita dell’M3, e un accelerazione del credito al settore privato di 0.2% a 3.3% anno su anno. Per il momento la crescita del credito si mantiene stabile, il che è positivo.

Certo, i dati macro continuano a lasciare a desiderare. Nonostante ciò, i tentativi della curva tedesca di segnare livelli ancora più bassi di tasso oggi sono andati a vuoto, con i rendimenti sulle varie scadenze a mostrare marginali rimbalzi al termine della seduta europea.

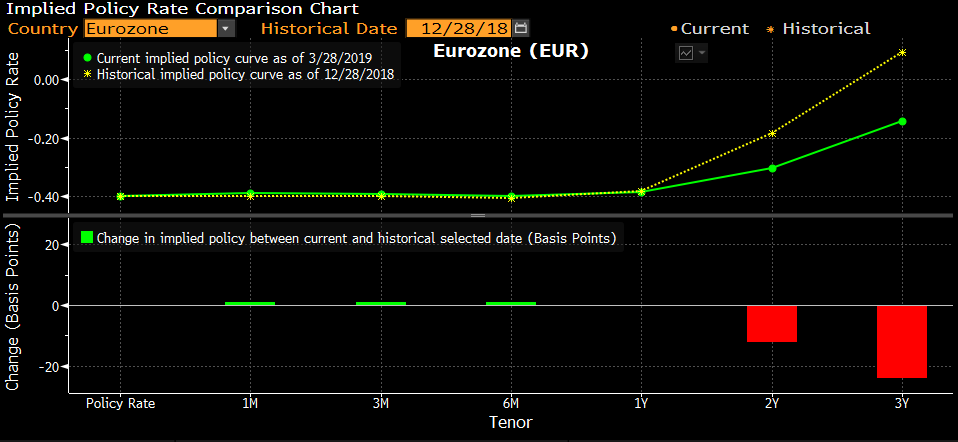

D’altronde, come osservavo ieri il movimento è davvero iperesteso. Inoltre, la curva europea è praticamente appiattita sul livello del tasso di deposito (-0.4%) e impiega la bellezza di 2 anni per prezzare un rialzo di 10 bps a -0.3%.

Il mercato non sconta più un ritorno del depo in positivo nemmeno in 36 mesi.

A meno che uno non immagini che effettivamente il tasso depo possa essere portato dall’ECB ulteriormente in negativo (uno scenario circolato ieri sulla scorta delle indiscrezioni, che però mi trova scettico) sembra che siamo vicini ad un floor per i tassi a breve, e che un eventuale attenuazione di questo scenario estremo potrebbe avere ripercussioni sulle scadenze medio lunghe nei prossimi giorni. Tra l’altro Praet, eventualmente già a conoscenza dei dati sul credito poi pubblicati in mattinata, ha dichiarato stamattina presto che non c’è fretta per varare lo schema a protezione delle banche (*PRAET: LENDING CONDITIONS NOT IMPAIRED, NO NEED TO RUSH TIERING).

Diciamo che il mercato dei tassi europeo è vulnerabile a catalyst macro positivi – purchè arrivino però. Vediamo domani le retail sales tedesche e francesi di Febbraio se danno segnali di vita.

Certo è che la prospettiva di tassi immobili su questi livelli per i prossimi 18 mesi non fa molto per sostenere la divisa unica, che anche oggi è risultata debole contro $. Considerando che il biglietto verde ha recuperato su praticamente tutti i cross, e che un’ influenza la può aver avuta anche la debolezza della Sterlina, diciamo che il calo della divisa unica appare tutto sommato contenuto rispetto alle circostanze.

Nel pomeriggio erano previsti un bel po’ di dati in US.

Particolarmente attesi, dopo il labour market report di febbraio e la percezione del mercato del lavoro USA emersa dalla consumer confidence, erano i sussidi settimanali alla disoccupazione. Un trend al rialzo confermerebbe che il quadro sta cambiando. Ma invece sono usciti in calo (-6000 a 211.000), sotto attese, e con revisione al ribasso della settimana precedente. Nulla da vedere qui.

Il GDP US del quarto trimestre 2018 è stato rivisto al ribasso di 0.4% a 2.2% anno su anno, vs attese per 2.3%. Della revisione si fanno scarico i consumi, l’investimento residenziale e la spesa pubblica. Non granchè ma la delusione è marginale. Moderatamente deludenti anche le pending home sales di febbraio, mentre il Kansas City Fed Manufacturing invece è rimbalzato parecchio (10 da 1 e vs attese per 0).

Wall Street è partita debole, e questo ha imposto agli indici Eurozone la cancellazione dei magri guadagni con cui avevano approcciato il pomeriggio. Milano e Madrid hanno sofferto maggiormente per il maggior peso del settore bancario, che oggi ha remato contro. Detto dei tassi tedeschi, lo spread btp ha allargato ancora marginalmente oggi, insieme con quello spagnolo (che però staziona a 108 bps).

A mercati europei chiusi, è arrivata la notizia che lo speaker della Camera ha accettato la presentazione dell’accordo della May al voto domani. L’escamotage per farlo approvare è stato la rimozione della parte legata alla Political Declaration on the Future Relationship, che potrebbe essere approvata successivamente, se passa l’accordo. Apparentemente, la condizione che l’EU ha messo per permettere l’estensione breve (dal 12 aprile al 22 maggio) è che venga approvata solo la prima parte (il withdrawal agreement), quindi se la May domani vince avremo estensione breve e poi bisognerà approvare il resto.

Il voto dovrebbe avvenire domani verso le 15.30 italiane. Se il Dup vota contro, alla May servono un po’ di voti dei Laburisti. Il mercato ci crede poco, infatti la sterlina non si è mossa dai livelli, bassi, odierni.