Italiano

Italiano English

English

oggi sono stato lontano dagli screen per gran parte della giornata, a causa di un viaggio meno liscio delle attese (vedi immagine del tabellone delle partenze a Santa Maria Novella (FI). Ma ci tenevo comunque a dire qualcosa su Jackson Hole.

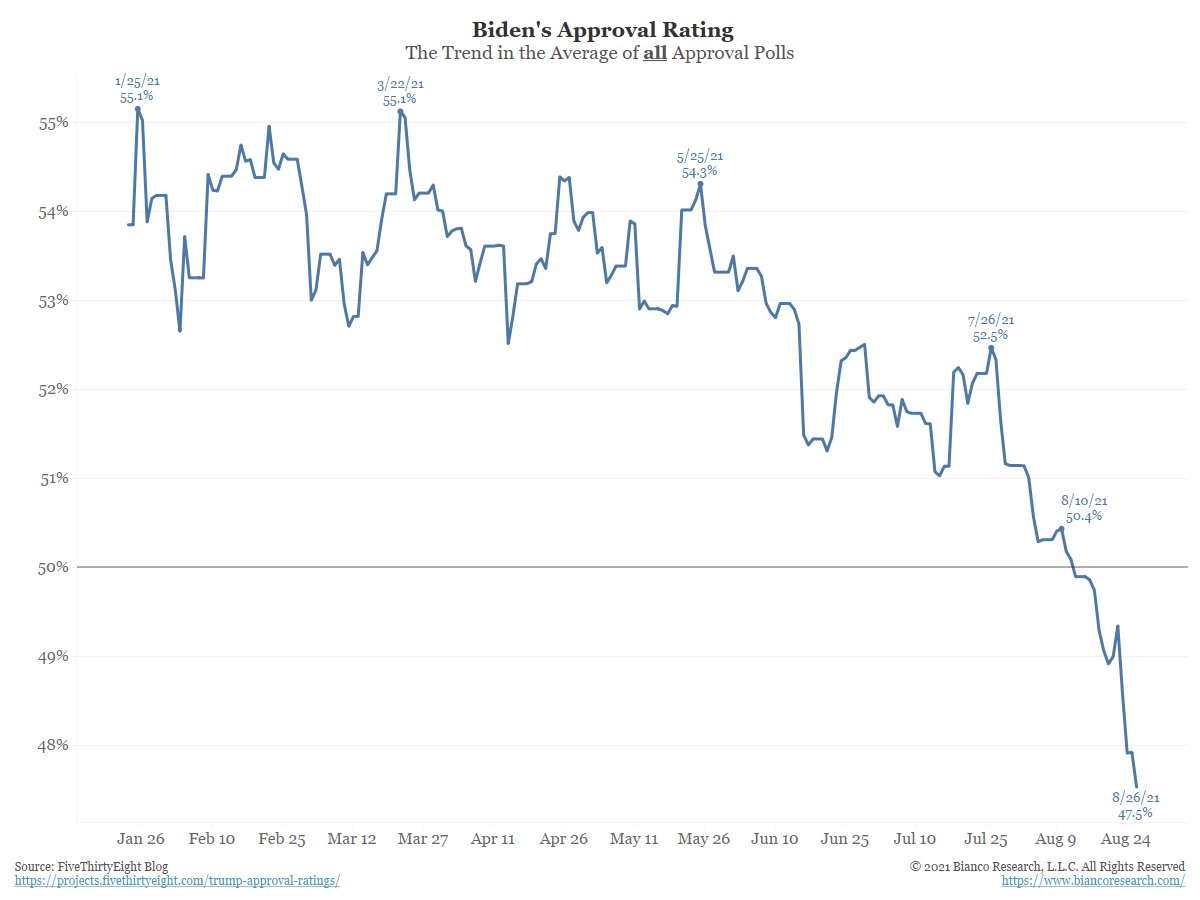

Modesta discesa ieri per Wall Street con l’S&P 500 (-0.59%) che ha interrotto per la seconda volta nel mese la serie positiva a 5 sedute. L’attentato a Kabul ha fornito un catalyst, ma per quanto sia una tragedia immane, l’impatto sull’azionario USA e globale non lo vedo molto. I talebani hanno condannato l’episodio e Biden ha confermato l’uscita dall’Afganistan. La situazione resta intrigata ma non sembra sostanzialmente cambiata. La popolarità di Biden è ai minimi, ma le midterm elections sono ancora lontane e c’è lo stimolo che bolle in pentola.

Ovviamente l’incombere di Jackson Hole ha costituito un motivo per prese di beneficio, vista la retorica tendente al hawkish degli ultimi membri.

La seduta asiatica ha visto i futures USA recuperare un po’ del terreno perso ieri, eventualmente in seguito ad una valutazione più fredda degli eventi a Kabul. Il tono sui mercati asiatici è risultato contrastato, con Tokyo e Jakarta negative, Hong Kong, Sydney e Seul poco variate, e le “A” e le “H” shares cinesi a mostrare un modesto rimbalzo, insieme a Mumbai. Bene Taiwan. La PBOC ha continuato le iniezioni di cash nel sistema a ritmi più elevati da 7 mesi, a dimostrazione che la price action sui mercati un po’ la preoccupa ( link ). Intanto però l’attività di regolamentazione continua.

** CHINA PLANS TO PROPOSE NEW RULES FOR TECH FIRMS AROUND 4Q: ** DJ*CHINA PLANS TO REQUIRE FIRMS TO GET IPO NOD FROM COMMITTEE: DJ

La mattinata europea ha avuto toni tranquilli e di attesa. Tra i pochi dati, fa un po’ specie notare gli import price tedeschi a Luglio su del 15% anno su anno vs attese per + 13.8%. In ritracciamento, come altrove, l’economic sentiment italiano di agosto, insieme alla manufacturing confidence e la consumer cofidence.

Piuttosto, il run up verso il discorso di Powell è stato inframezzato di messaggi sempre piuttosto proattivi dei membri Fed:

**ATLANTA FED’S BOSTIC SAYS ‘REASONABLE’ TO TRIM BOND-BUYING PROGRAM BEGINNING IN OCTOBER IF U.S. JOB GAINS STAY STRONG – REUTERS INTERVIEW

**HARKER SAYS THERE IS SOME EVIDENCE INFLATIONARY PRESSURES MAY NOT BE SO TRANSITORY

**HARKER SAYS HE IS STILL SUPPORTIVE OF MOVING THE TAPER ALONG BECAUSE HE DOESN’T THINK IT’S HELPING THE ECONOMY RIGHT NOW

**MESTER SAYS THE FED HAS MET THE CRITERIA ON THE MACRO SIDE FOR TAPERING

**KAPLAN SAYS FED SHOULD START THE ASSET PURCHASE ADJUSTMENTS AS SOON AS POSSIBLE

**BULLARD SAYS PURCHASES DON’T HAVE MUCH VALUE RIGHT NOW

Sembrava proprio che gli adepti stessero preparando il terreno per un Powell aggressivo. Ma il mio vecchio aforisma “mai sottovalutare la capacità di una banca centrale di essere dovish” ha avuto ragione ancora una volta.

In verità, nel discorso del Presidente FED ( link ) non vi sono stati colpi di scena. Powell ha sostanzialmente confermato l’intenzione di iniziare a ridurre gli acquisti nel 2021, se l’evoluzione sarà in linea con lo scenario FED. Ma il discorso sembra soffuso di cautela, mentre la sensazione di proattività che aveva caratterizzato il FOMC di Luglio si è persa, ed anzi sembra di intravedere un’ intenzione di moderare il messaggio.

Powell ha infatti sottolineato che vi sono stati progressi sul fronte occupazionale ma anche una maggior diffusione della variante Delta del Covid, e quindi i prossimi dati e rischi “verranno attentamente monitorati”. La scelta delle parole è importante: la FED “potrebbe” iniziare il tapering entro il 2021, il che indica che le opzioni restano quanto mai aperte. In ogni caso, data e ritmo del tapering non avranno implicazioni dirette sulla data del rialzo dei tassi.

Powell ha aggiunto che l’occupazione cresce bene, ma c’è ancora parecchio margine di miglioramento nel mercato del lavoro e il numero della disoccupazione lo sottostima. Quanto all’inflazione, il discorso contiene una trattazione estremamente lunga dei motivi per cui la FED la ritiene in gran parte temporanea, e l’osservazione che Milton Friedman ha messo in guardia dal reagire alle temporanee fluttuazioni dei prezzi.

In sostanza, la stance del FOMC di Luglio è stata confermata, ma nel modo più delicato possibile. In generale questa performance non sembra compatibile con un annuncio al FOMC di Settembre, che rimane interessante come occasione per segnalare un annuncio a Novembre.

Essendo stata preceduta dalle dichiarazioni hawkish dei membri (che risultano difficili da contestualizzare, ex post) la dovishness della performance di Powell, ancorchè presente più nella forma che nella sostanza, è risaltata ancora di più.

Così l’azionario ha respirato, con l’S&P 500 che sembra voler fare il nuovo record, chiudendo per la prima volta sopra 4.500 punti, e con i ciclici e le small caps a trainare. I tassi, per contro scendono, cosa che contribuisce a dare forza anche al tech e al Nasdaq. E il $ ha perso supporto, mentre commodities e metalli preziosi mettono a segno ottimi progressi.

L’azionario europeo ha tratto a sua volta beneficio dal movimento di Wall Street, anche se la forza dell’€ ne tempera un po’ le ambizioni. I progressi in chiusura degli indici EU si collocano attorno al mezzo punto, con la discesa dei rendimenti che al solito frena le banche.

Vedremo quanto dura quest’effetto, alla luce delle seguenti considerazioni:

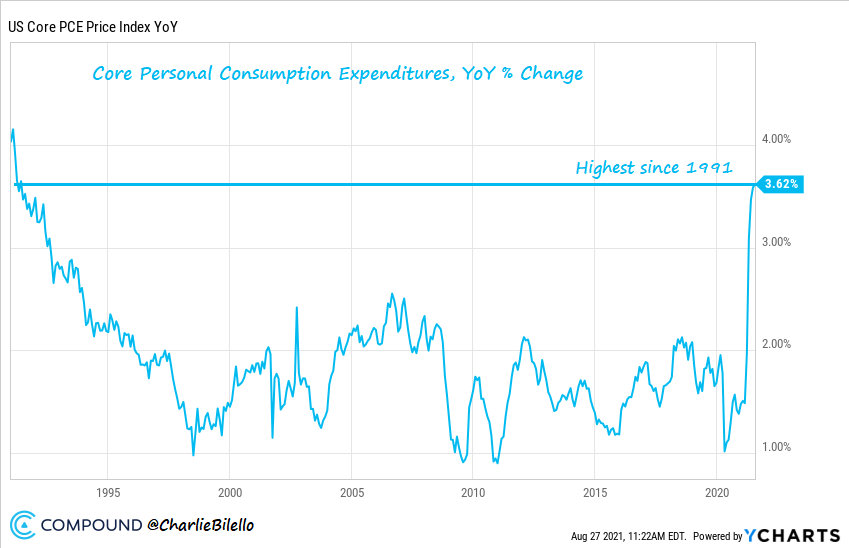

1) come osservato sopra, se il quadro macro non muta significativamente, il tapering resta di attualità per il quarto trimestre 2021, e 1 mese di differenza nell’annuncio non cambia le cose. E’ vero che è stato talmente ben segnalato e Powell è così cauto che difficilmente sarà uno shock. Ma eventuali entusiasmi per un suo rinvio sono destinati a rientrare. Ovvio che se la situazione macro cambia o quella sul covid si aggrava, il tapering verrà rinviato. Ma anche il contesto per le aziende si deteriorerà. E ad un certo punto, 2 conti sull’inflazione andranno fatti (oggi PCE Core deflator 3.6% anno su anno a luglio).

In questo pezzo ( link ) Nordea argomenta perchè l’inflazione potrebbe risultare non così “temporanea”

2) Con stasera, se non cambiano le cose, siamo a 11 sedute positive su 13, una conformazione che solitamente da luogo a pullbacks.