Italiano

Italiano English

English

L’avevo detto ieri che mi pareva che il mercato tradasse corto ( link al pezzo di ieri). E’ bastato un cambio di narrativa e lo short squeeze di oggi è stato di dimensioni mostruose.

Andiamo con ordine, come al solito.

Ieri sera, il rialzo non ha tenuto a Wall Street, con l’S&P 500 che ha chiuso in calo di 0.72% e vicino ai minimi di seduta, nonchè ai minimi da Giugno 2021. Malino anche al Nasdaq 100 (-0.39%).

La seduta asiatica è iniziata con un tono davvero opaco. Protagonisti in negativo gli indici cinesi, che hanno accumulato rapidamente ribassi molto importanti (-4% nel momento peggiore). Come mai? Perchè apparentemente la decisione del fondo sovrano norvegese Norges Fund di liquidare la partecipazione in una azienda cinese che produce vestiti (a causa di sospette violazioni dei diritti umani) ha indotto i mercati a temere una liquidazione generalizzata degli asset cinesi, come avvenuto con quelli russi. Il movimento è in gran parte rientrato nella parte finale della seduta, con l’intero China complex in calo tra il mezzo punto e il punto percentuale in chiusura. Al solito, il rimbalzo ha contorni sospetti ( CHINA STATE FUNDS ORDERED TO BUY STOCKS YESTERDAY TO CONTAIN ROUT).

Sul fronte macro, l’inflazione cinese continua a comportarsi meglio che altrove. Se i prezzi alla produzione di Febbraio sono usciti sopra attese (+8.8% da prec +9.1% e vs attese per 8.6%) il trend resta in ribasso, e invece il CPI è uscito stabile a +0.9% anno su anno, in linea con le attese. Tutto spazio per la politica monetaria.

A proposito di Banca Centrale, la PBOC trasferirà 1 trilione di yuan al governo che li utilizzerà sotto forma di stimolo fiscale (China’s Government Gets 1 Trillion Yuan Boost From Central Bank link ). A quanto pare le aziende statali aggiungeranno altri 650 bln di Yuan di utili. Altri segnali a supporto del ciclo.

Per il resto, perdite marginali per Tokyo, discrete per Seul, e invece buoni guadagni per Taiwan, Sydney, Mumbai, Jakarta. Al palo Ho Chi Min.

La seduta europea è iniziata con un buon tono, favorita dal recupero degli indici cinesi e dalla buona performance del resto. Fin dalle prime battute, la forza dell’azionario è stata accompagnata da tutti i corollari giusti, recupero dell’€, rendimenti in rialzo, oro, petrolio e commodities agricole in indebolimento, insieme col Franco Svizzero.

A favorire il miglioramento del sentiment indiscrezioni via via più circostanziate che le trattative di pace stanno diventando meno una formalità e più concrete. In mattinata ad esempio è circolato un pezzo del Jerusalem post ( link ) secondo il quale il Cremlino avrebbe fatto una proposta concreta a Zelensky, e la distanza tra le parti non sarebbe così grande. Il Presidente Ucraino sarebbe di fronte alla possibilità di accettare, oppure subire una grossa accelerazione delle operazioni militari. Sembra che Israele disponga di buone connections, per cui il pezzo è stato ben accolto. Così i progressi dell’azionario e asset connessi hanno cominciato a farsi notevoli (attorno al 3/4% per l’Eurostoxx 50.

Nel primo pomeriggio il sentiment ha avuto un ulteriore frustata verso l’alto. Difficile legare la cosa ad un particolare evento. Sono comparse delle dichiarazioni di parte ucraina di apertura alla possibilità di una neutralità del paese, sia pure “senza cederne un centimetro”.

** AIDE TO ZELENSKIY SAYS UKRAINE READY FOR DIPLOMATIC SOLUTION

** UKRAINIAN AIDE: CAN DISCUSS NEUTRALITY, NEED SECURITY GUARANTEE – BBG

**UKRAINE’S ZHOVKVA: WON’T TRADE `SINGLE INCH’ OF TERRITORIES

E’ un fatto che l’idea di una soluzione negoziale non più così lontana ha preso piede, come motivo per il miglioramento del sentiment. Ma sono continuati i bombardamenti e le azioni ostili tra le parti, con la conferma che in EU stanno approntando altre sanzioni, mentre in Russia, dove sta avvenendo una vera e propria fuga delle aziende straniere, si parla di nazionalizzazioni.

**MORE THAN 710 MISSILE LAUNCHES AGAINST UKRAINE: U.S. OFFICIAL

**MAYOR OF UKRAINE’S KHARKIV SAYS RUSSIAN SHELLING OF CITY IS ONGOING

**MAYOR OF UKRAINE’S KHARKIV SAYS RUSSIAN FORCES APPEAR TO BE REGROUPING AND SITUATION IS TENSE

** RUSSIA’S RULING UNITED RUSSIA PARTY SAYS GOVT COMMISSION HAS APPROVED FIRST STEP TOWARDS NATIONALISING PROPERTY OF FOREIGN FIRMS THAT LEAVE RUSSIA

** UNITED RUSSIA SAYS BILL ALLOWS FOR FIRMS MORE THAN 25% OWNED BY FOREIGNERS FROM ‘UNFRIENDLY STATES’ TO BE PUT INTO EXTERNAL ADMINISTRATION TO PREVENT BANKRUPTCY AND SAVE JOBS

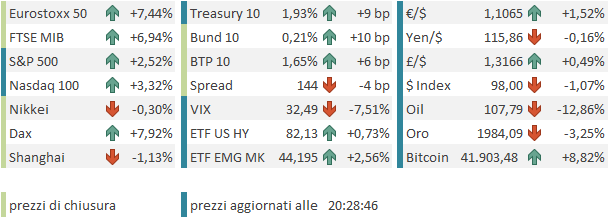

Il sentiment è rimasto impermeabile a qualsiasi news. Anzi. Nel pomeriggio la forza degli acquisti non ha fatto che aumentare, e alla chiusura europea i progressi degli indici sono stati semplicemente pazzeschi: praticamente il triplo di quelli degli indici USA, e i migliori dal Marzo 2020, in piena esplosione del Covid ( L’Eurostoxx 50 segnò +9.24%, e il Dax + 9.66% in quell’occasione). Meno eclatante, ma coerente, la reazione degli altri asset, con discreti rialzi dei rendimenti, cali degli spread, un forte guadagno dell’euro, con buona pace della riunione ECB di domani. Completano il quadro un calo dell’oro, e infine un crash del petrolio che ha accelerato al ribasso a borse EU chiuse, aiutato da un newsflow “unfrendly”

**UAE TO CALL ON OPEC+ TO INCREASE OIL PRODUCTION: FT

**UAE TO CALL ON OPEC+ TO INCREASE OIL PRODUCTION: FT

** BLINKEN SAYS UAE IS GIVING SUPPORT FOR INCREASED OIL PRODUCTION

**OIL DROPS MORE THAN 10% AFTER UKRAINE SAYS READY TO COMPROMISE

Già, il sentiment ha fatto un ulteriore scatto, quando sono comparse dichiarazioni di Zelenskiy di disponibilità al compromesso. Il Future Eurostoxx ha raggiunto l’8% di guadagno, la perdita del petrolio si è fatta a 2 cifre.

** ZELENSKIY: ONLY DIRECT CONTACT BETWEEN PRESIDENTS CAN END WAR

** ZELENSKIY SPEAKS IN INTERVIEW WITH GERMANY’S BILD NEWSPAPER

** UKRAINE’S ZELENSKIY SAYS PREPARED FOR CERTAIN COMPROMISES

** UKRAINE’S ZELENSKIY SAYS OTHER SIDE ALSO NEEDS TO COMPROMISE

** UKRAINE’S ZELENSKIY: AIM OF TALKS IS TO END WAR

Che dire di questo violentissimo rimbalzo?

Si tratta di uno spettacolare short squeeze. Il sentiment e il positioning, in particolare sugli asset europei, non avevano più grossi margini di peggioramento. E’ bastato un moderato cambio di narrativa, per capire che proprio non c’erano più venditori nel breve e così gli indici sono esplosi, aiutati nel finale dalla liquidità rarefatta e dallo scattare a raffica delle stop loss. Wall Street, che partiva da livelli assai meno massacrati, ha infatti avuto una reazione assai più composta.

Quali sono le prospettive?

** Il richiamo al 24 Marzo 2022 lascia intendere che questo potrebbe in effetti essere un segnale che il peggio è alle spalle. Infatti, dopo quel grosso rialzo, vi fu ancora volatilità, ma l’Eurostoxx 50 non tornò mai nemmeno sotto il livello pari al 50% di quel movimento giornaliero (vedi grafico del periodo, con il 24 marzo nell’ellisse rosso). Fu lo stesso anche a Wall Street.

** Anche in quell’occasione, il rimbalzo sembrava velleitario e attorniato dallo scetticismo, e tutti si interrogavano sulle possibili motivazioni, motivazioni che poi sono diventate evidenti in tempi successivi

** le differenze da evidenziare rispetto ad allora sono che i) il crollo era stato del 40% circa (35% in US) ii) in quel caso lo stimolo monetario e fiscale aveva già cominciato a piovere copioso, mentre qui per il momento il grosso dei provvedimenti è depressivo della crescita (sanzioni) e dello stimolo si inizia solo a parlare

** In questo caso poi la situazione resta alquanto fluida. Che peso si può dare alle parole di gente che fino a 12 ore prima dell’attacco spergiurava che non aveva alcuna intenzione di invadere?

** Infine, il brusco recupero delle ultime ore riporta Dax e Eurostoxx 50 a 2 punti percentuali di calo rispetto all’S&P 500 da inizio anno: circa -10% per gli USA (-16% per il Nasdaq 100) e -12% per gli indici EU. Comunque la si veda, l’impatto della crisi non è così “democratico”. Vanno ristabilite le distanze, forse.

Con un quadro così opaco ancora, è difficile attribuire al movimento un significato più esteso di quello immediato, e cioè che è un violento rebalancing delle posizioni, favorito da un moderato cambio della narrativa. E’ molto probabile che la volatilità continuerà, anche perchè movimenti di questa forza hanno solitamente l’effetto di “pulire” il mercato dall’eccesso di positioning corto, con il risultato che questo torna vulnerabile alle cattive notizie. Ma l’analogia con l’episodio mostrato sopra porta a non trascurare la possibilità che il picco di volatilità sia stato fatto e, in assenza di un ulteriore seria escalation, i minimi del bear market (in senso tecnico, discesa di più del 20%) causato dalla crisi ucraina, non siano significativamente lontani da quelli segnati lunedì nel durante.

Chiudo con 2 parole sull’ECB. La crisi Ucraina peggiora il quadro sull’inflazione, ma riempie di incognite quello sulla crescita. Questo dovrebbe calmare gli ardori di ritiro dello stimolo di lagarde e c. Oltretutto, contro l’inflazione da costi, da commodities, e di guerra, la politica monetaria ha un impatto solo indiretto, tramite il contenimento della domanda, l’ultima cosa che si vuole in periodo di rischio recessione. Per cui l’impressione personale è che l’ECB domani chiuderà il PEPP, ma garantirà che l’APP che ne prende l’eredità dispone della flessibilità sufficiente a reagire agli shock esterni. L’incertezza della situazione consiglia di prendere tempo per valutarne l’impatto e quindi le decisioni sul ritiro, e ancor più quelle sul rialzo dei tassi saranno rinviate a quando il quadro sarà più chiaro. E’ presto per annunciare misure specifiche per contrastare l’impatto della crisi (es un WEPP – war emergency purchase program) ma queste verranno eventualmente studiate alla bisogna.