Italiano

Italiano English

English

Chiusura positiva per Wall Street ieri sera (giovedì), con l’S&P 500 in progresso dello 0.36% e il Nasdaq 100 di uno 0.51%. Bene le Mag7 trainate dal rimbalzo di Nvidia, e male le Small Caps con il Russell 2.000 in calo dello 0.39%. Continua l’alternarsi di performance tra S&P 500 capital weight e quello equal weight, ieri in calo dello 0.12%. Dopo la chiusura, Amazon ha riportato battendo le stime di EPS e fatturato, ma un rallentamento della crescita delle revenues del cloud, e la guidance debole per il primo trimestre 2025. Il titolo ha ceduto in aftermarket, pesando, a margine, sui futures USA. Delle 6 Mag7 che hanno riportato finora, 4 sono state penalizzate dopo la pubblicazione (Microsoft, Apple, Alphabet e oggi Amazon) e solo Meta e Tesla hanno reagito bene, 0anche se l’azienda di Musk successivamente ha ceduto sotto i colpi di vendite apparentemente impattate dal suo esordio in politica, in un mondo politicamente e geopoliticamente polarizzato.

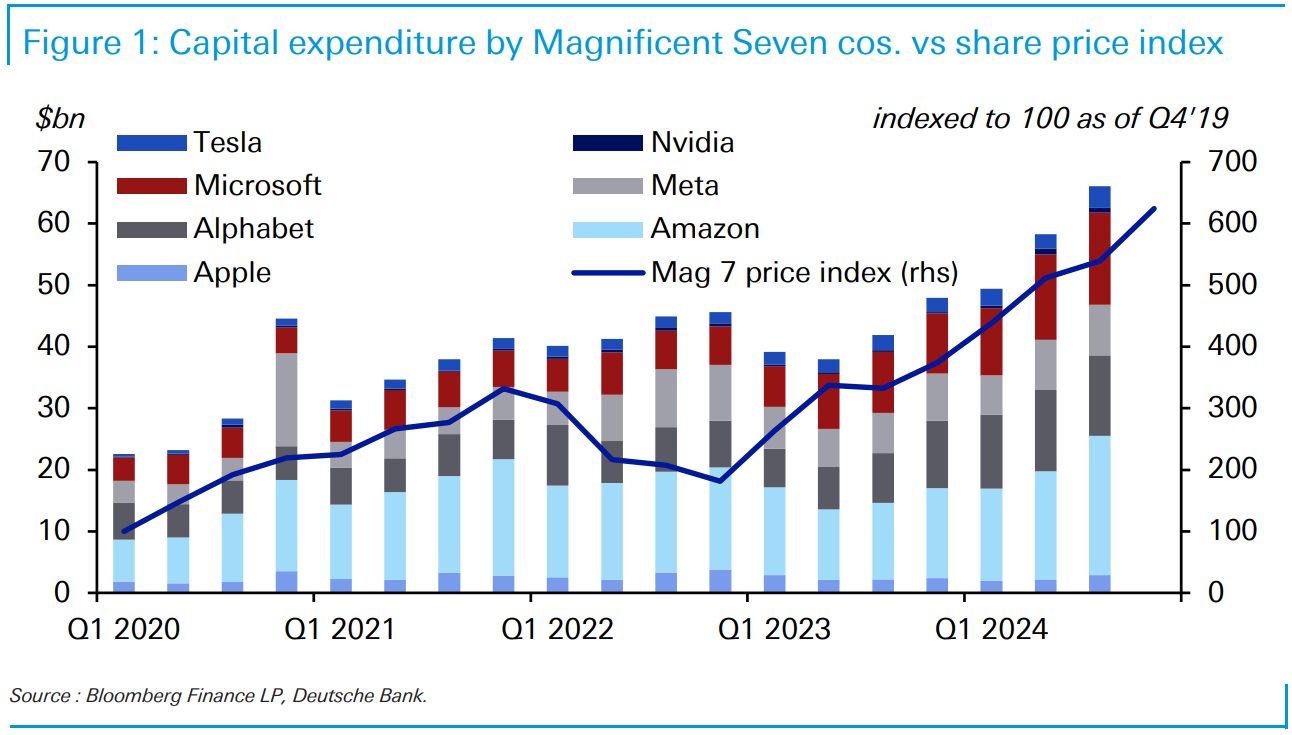

Deutsche Bank, nella sua Chart of the Day, osserva che le Magnificent 7 stanno mantenendo un livello di investimenti enorme, alimentato dalla corsa a primeggiare sulla AI: le prime quattro hanno annunciato incrementi di capex di circa il 50% in media, per un ammontare di circa 300 mld $ nel 2025. Microsoft ha dichiarato che ne spenderà circa 80, Meta fino a 65, Alphabet 75 e Amazon più dei 75 spesi nel 2024.

DB osserva che si può fare un parallelo con gli sconsiderati investimenti delle Telecom per accaparrarsi le licenze della telefonia nel 2.000 (senza però il debito di quelle, sia chiaro). In quel caso le compagnie ne uscirono devastate. In questo caso la solidità di queste aziende sembra scongiurare particolari difficoltà, ma i multipli su cui girano potrebbero renderle vulnerabili a repricing, se i ritorni di questi investimenti non fossero così buoni. E l’avvento di Deep Seek ha gettato i primi dubbi sulla possibile redditività di queste spese, se la concorrenza dovesse comprimere i margini.

La seduta asiatica ha avuto un tono contrastato. Da un lato il China Complex, in spolvero con progressi superiori all’1% su tutti gli indici, e Taiwan e Vietnam con progressi minori. Dall’altro Tokyo, Jakarta, Seul, Mumbai e Sydney in calo.

Sul fronte macro, in Giappone altro dato forte, con la spesa dei consumatori di dicembre in crescita del 2.7% anno su anno, da 0.4% di novembre, e vs attese per +0.5%. Questi numeri non fanno che rafforzare le attese di rialzi dei tassi da parte della BOJ, con intuibili conseguenze su Yen e azionario, anche se oggi dopo un primo massimo a 151 vs $ la divisa nipponica ha corretto. E comunque, segnali di forza dell’economia giapponese sono positivi, a medio termine, per l’azionario locale, coeteris paribus.

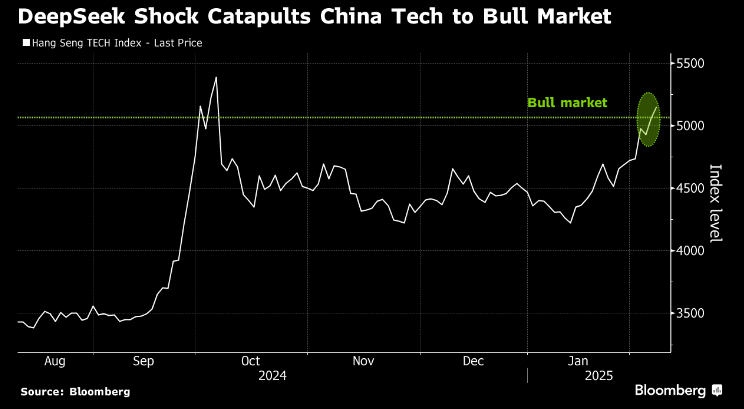

Riguardo i mercati cinesi, il rally è ancora guidato dal tech. In un articolo di Bloomberg si sottolinea come l’ Hang Seng Tech Index abbia fatto oltre il 20% dai minimi di gennaio grazie al fattore Deep Seek, che avrebbe ridato lustro al settore, sottolineando le sue capacità di innovazione, quando, fino a poco tempo fa, sembrava inseguire gli USA sul terreno dell’AI ( link DeepSeek Shock Fires Up Bullish Bets on Cheap China Tech Stocks).

Oggi poi BYD ha preso il 4.5%, dopo l’11.5% di ieri, perchè ha superato nuovamente Tesla nella market share in Cina ( link Tesla’s China Sales Drop 11.5% as BYD Gains Market Share), un fenomeno visto anche su Apple e Huawei, e che ho denominato autarchia cinese tempo fa, ovvero tendenza ad appropriarsi della propria domanda per consumi da parte della Cina, facilitata dal fatto che la contrapposizione con gli USA rende “antipatici” i loro prodotti (un problema che Musk ha anche con l’Europa a quanto pare).

La seduta europea è iniziata con un tono incerto, forse anche per l’incombere del labour market report USA. Consolidativi i bonds, eventualmente per lo stesso motivo.

Di primo mattino, alcuni report in Germania.

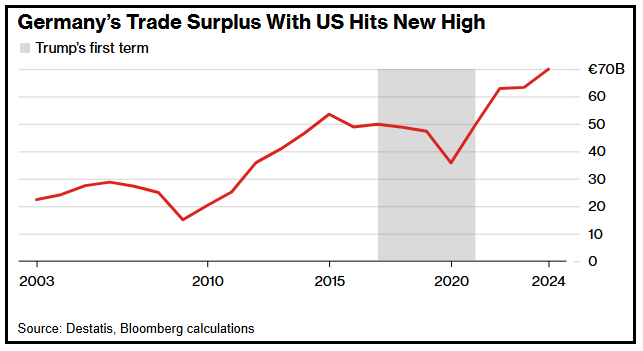

Brutta la produzione industriale ancora una volta. Più rilevante è il trade balance di dicembre, che ha mostrato un surplus superiore alle attese, grazie a export che ha battuto le stime di parecchio, a fronte di un import comunque robusto. Allargando l’orizzonte temporale, il surplus tedesco nei confronti degli USA ha fatto un nuovo record quest’anno, cosa che non mancherà di colpire l’occhio di Trump, purtroppo.

In mattinata il membro ECB e capo economista lane ha espresso il suo ottimismo sul fronte inflattivo.

*ECB’S LANE: 2% INFLATION TARGET TO BE ACHIEVED `FAIRLY SOON’

*ECB’S LANE: JANUARY SERVICES INFLATION WAS SOFTER THAN EXPECTED

Siamo così arrivati al primo pomeriggio e alla pubblicazione del report.

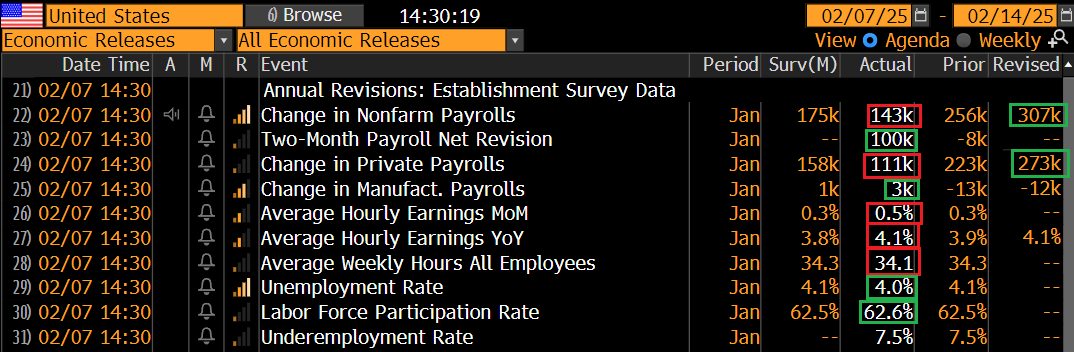

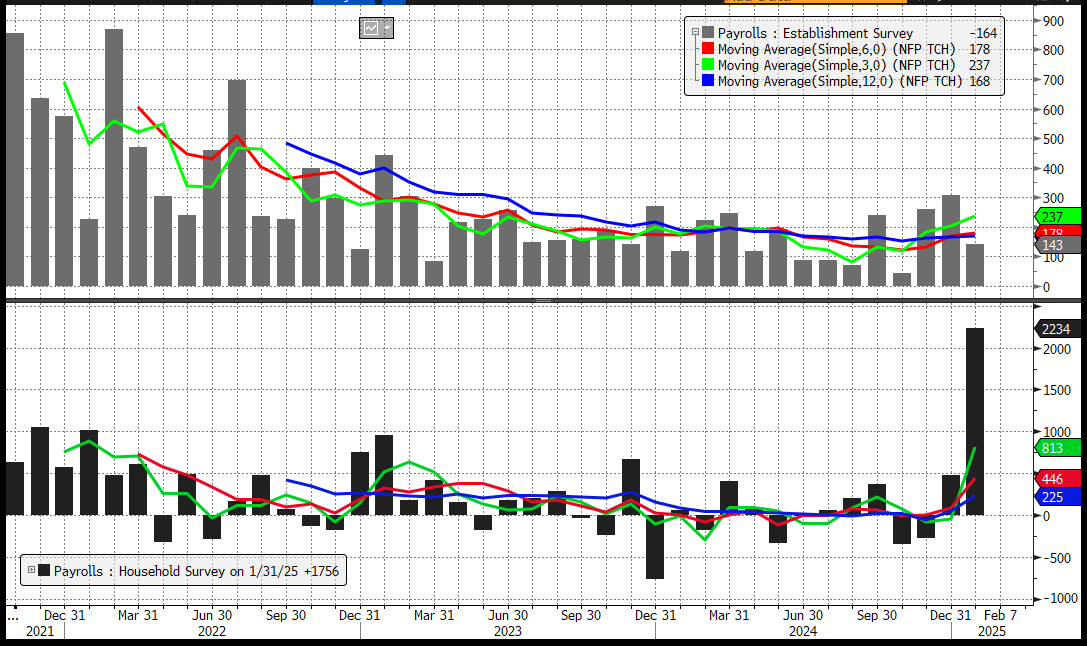

La creazione di posti di lavoro di gennaio è stata sotto attese, ma la revisione ai 2 mesi precedenti aggiunge 100.000 nuovi occupati, più che compensando la sorpresa negativa. Per effetto di queste revisioni la media mobile a 3 mesi è balzata a 237.000 nuovi occupati, direi parecchio robusto come numero. A gennaio c’è stato un impatto del clima, come si nota dai settori sensibili al meteo (leisure and hospitality e professional and business services) e degli incendi. Le revisioni hanno sottratto occupati al periodo estivo del 2024, che ora appare assai lento in termini di creazione, ma l’autunno e inverno sembrano mostrare un recupero più rapido. Le pressioni salariali sono uscite sopra attese, e invece le ore lavorate sono deboli da un po’, ma in questo caso può essere dipeso in parte anche dalle distorsioni legate a clima e incendi in California.

I numeri della household survey sono stati completamente rivoluzionati dalle revisioni di forza lavoro e occupati, caricati tutti su gennaio come un balzello. Questo rende illeggibili i dati (2.223.000 nuovi occupati nel mese, e forza lavoro che aumenta di 2.197.000 unità). La disoccupazione cala di un decimale ma in realtà in parte è arrotondamento (4.011% da 4.086% di dicembre).

In generale un mercato del lavoro che appare ancora solido, e anzi, in rafforzamento, non fosse per le citate distorsioni. A febbraio forse il quadro si chiarirà un po’, se non avremo altre turbative (l’efffetto del Doge di Musk sui dipendenti pubblici?)

L’impatto del report si è visto solo sui tassi, al rialzo, mentre azionario e Dollaro hanno sussultato ma poi ritracciato.

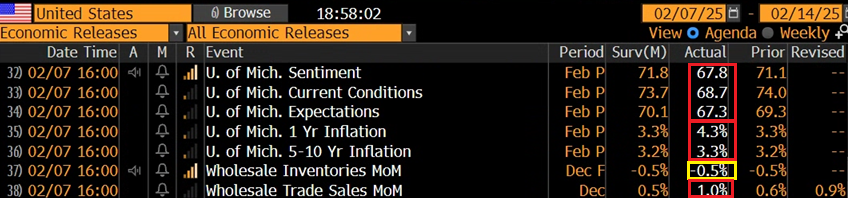

Era prevista anche la pubblicazione della U.of Michigan consumer confidence preliminare di Febbraio, e li si è tutto ancora un po’ dì deteriorato. Dopo l’entusiasmo di novembre e in parte dicembre stiamo ritornando sui valori del terzo trimestre 2024.

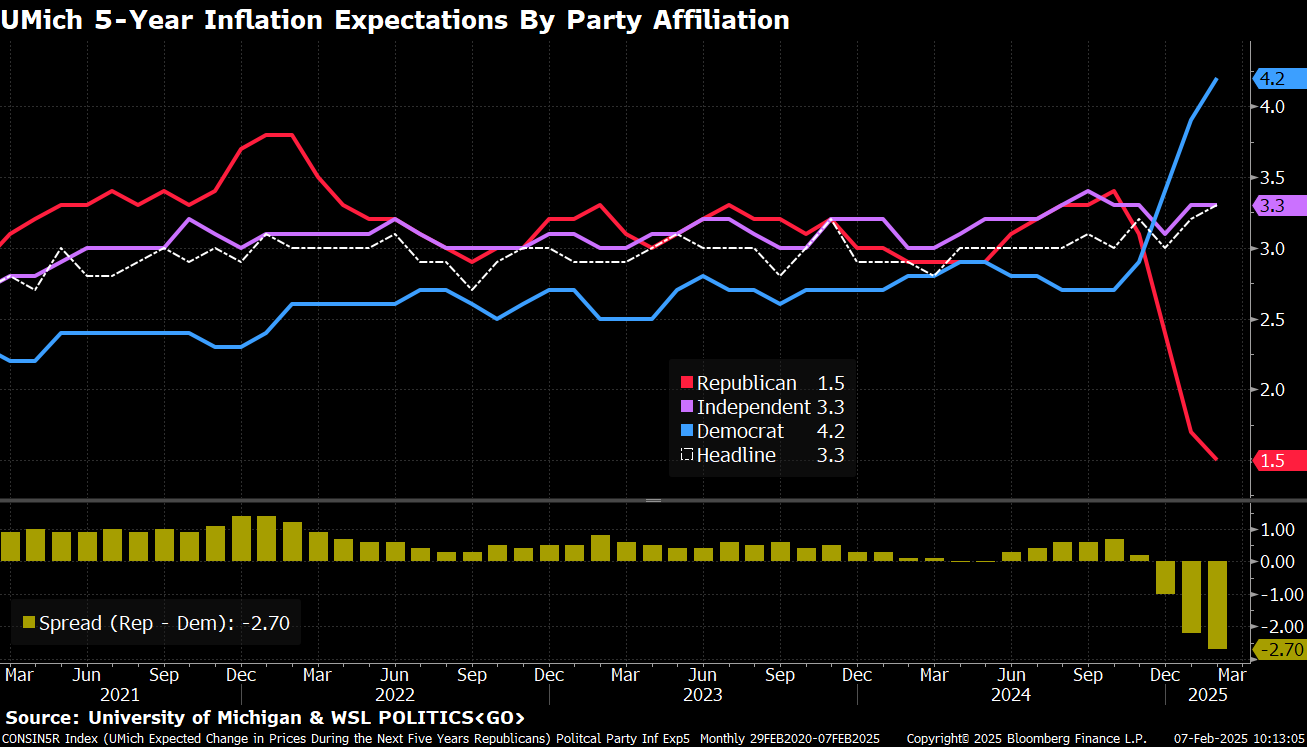

Le aspettative di inflazione sono salite, ma è interessante notare qui la differenza di dinamica a seconda se un intervistato sia registrato elettore democratico, repubblicano o indipendente. Infatti nei Democratici è salita di parecchio l’aspettativa (o paura) dell’inflazione, mentre per i Repubblicani, ora che c’è Trump, l’inflazione tornerà docile sotto il target Fed. Mentre prima stava andando fuori controllo.

Il problema di tutte queste survey (anche quelle condotte sulle aziende secondo me) è che con la polarizzazione del quadro politico stanno diventando politicizzate. Si pensi al NFIB small business optimism che ora che sono tornati i Repubblicani ha recuperato dai livelli depressi post Covid. Con l’abbondanza dei sondaggi, risponde sempre meno gente e sono i più “tifosi” a farlo, quindi valgono poco ormai.

Wall Street ha aperto positiva ed ha accumulato un po’ di progressi, ma il movimento non ha tenuto, ed è passata in negativo. Successivamente è circolata un indiscrezione di Reuters secondo la quale il Presidente USA avrebbe messo daci reciproci (*TRUMP PLANS TO ISSUE RECIPROCAL TARIFFS AS EARLY AS FRIDAY:RTRS). Questo ha inferto un altro colpo al sentiment. Infine è stato Trump nella conferenza a latere dell’incontro con i Premier giapponese Ishiba, a chiarire che la settimana prossima metterà dazi reciproci con tutti, vale a dire metterà un dazio pari a quello che gli viene applicato. Ha aggiunto che considererà di applicare dazi alle auto ( link Trump says he will announce reciprocal tariffs next week). Così il sentiment è calato di un’altra tacca e le perdite si sono fatte più consistenti. Naturalmente i settori auto hanno avuto la peggio sia in EU che negli USA.

Così l’azionario europeo, che si era mantenuto consolidativo in giornata, ha chiuso sui minimi di seduta, anche se in verità le perdite non sono poi particolarmente significative: poco più di mezzo punto per Eurostoxx 50 e Dax, e meno per gli altri indici. D’altronde, dopo venerdì scorso con Canada e Messico (sospesi) e Cina, non ci voleva un genio per capire che anche oggi eravamo a rischio, e forse il mercato un po’ se lo aspettava. Il settore peggiore ovviamente i consumer disctretionary, con dentro auto e lusso. Naturalmente l’€ ha accusato, mentre i tassi hanno chiuso la settimana stabili. Tra le commodity una debolezza diffusa è stata bilanciata dalla forza di oil ma soprattutto rame.

A 2 ore dalla chiusura Wall Street resta negativa, con il nasdaq 100 appesantito da Amazon, post risultati, ma anche Tesla, Google e Apple, le ultime 2 con begli interessi in Cina.