Italiano

Italiano English

English

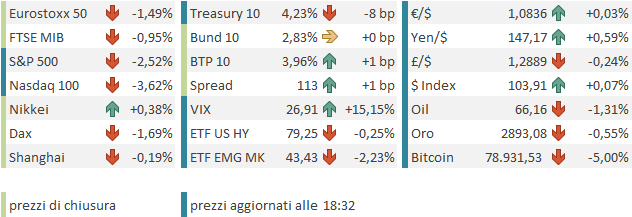

Chiusura positiva per Wall Street venerdì sera, con l’S&P 500 in progresso dello 0.55% e il Nasdaq 100 dello 0.74%. Benino anche il Russell 2.000 Small Caps a +0.43%, mentre le Magnificent 7 hanno preso solo lo 0.22%. Questo rimbalzo è andato a contenere il calo sulla settimana, che resta però cospicuo, compreso tra il 3% dell’S&P 500 e il 4.5% delle Mag7.

Dal punto di vista tecnico abbiamo una situazione interlocutoria: l’S&P 500 ha intersecato la media mobile a 200 giorni, ma non ha mai chiuso sotto, e ha messo a segno una candela di inversione di breve, che, vista la sua collocazione, avrebbe la sua importanza nel creare i presupposti per una tenuta del supporto costituito dalla media mobile sopracitata.

Vedremo se oggi la candela verrà confermata da un follow through. Al momento non sembra proprio, ma in questi giorni gli swing sono molto violenti.

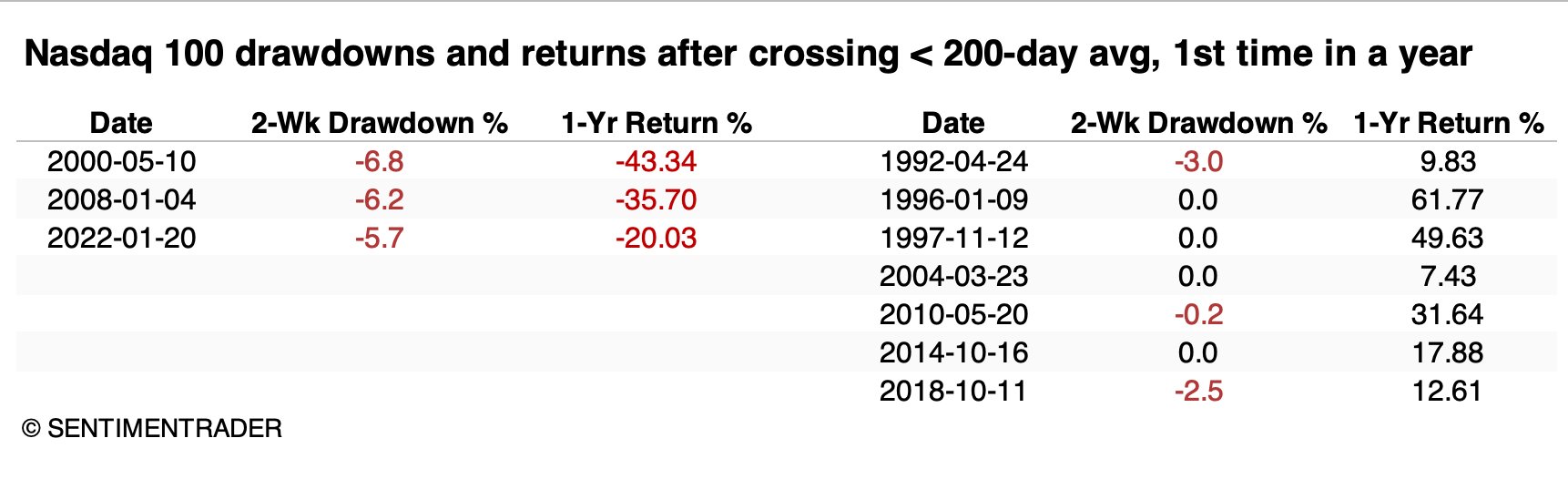

Diversa la situazione del Nasdaq 100, che la media mobile a 200 la ha rotta, mentre il rimbalzo di Venerdì lo ha portato a testarla dal basso. Sentimentrader.com ha fatto un backtest, e ha evidenziato che negli ultimi 40 anni questo è successo 10 volte (questa è stata la seconda serie più lunga tra un intersezione e l’altra).

Di questi 10 casi, quelli in cui la rottura ha portato ad un calo superiore al 3.5% nel corso delle 2 settimane successive, hanno portasto a un bear market. In tutti gli altri casi invece il trend di rialzo ha tenuto ad un anno data. Oggi potremmo avere un indicazione di cautela da questo backtest, se il calo nel durante dovesse confermarsi in chiusura.

Nel corso del week end ci sono state delle dichiarazioni rilevanti di Trump e di Bessent. Il Presidente ha dichiarato che “…c’è un periodo di transizione, perché quello che stiamo facendo è molto importante. Stiamo riportando la ricchezza in America. E’ qualcosa di grande” e “Quello che devo fare è costruire un paese forte. Non puoi davvero guardare al mercato azionario.” Si è poi rifiutato di dire se vi sarà una recessione in US o no. Il Segretario del Tesoro ha invece dichiarato : “E’ possibile che l’economia che abbiamo ereditato sta iniziando a rallentare un po’? Certo. E ci sarà un naturale aggiustamento nel passare dalla spesa pubblica alla spesa privata.” e “Il mercato e l’economia sono diventati dipendenti [dalla spesa pubblica]. Siamo diventati dipendenti da questa spesa pubblica, e ci sarà un periodo di disintossicazione.”

Da queste dichiarazioni sembra di capire che non siano troppo preoccupati della volatilità dell’azionario ed anzi siano disposti a sopportare una certa sofferenza pur di raggiungere i loro obiettivi. Non hanno intenzione dii rallentare o “educare” la loro azione (per il momento). Quest’ atteggiamento assume rilevanza anche alla luce del fatto che mercoledì è fissata l’entrata in vigore. Questo spiega la risk adversion che ha caratterizzato fin dalle prime battute dopo la riapertura i futures USA.

Un’altra news del week end è che l’inflazione cinese a febbraio è tornata a sorprendere al ribasso, in maniera abbastanza significativa.

Il calo sembra principalmente dovuto al payback del Capodanno cinese caduto a gennaio, con i cali più robusti nella categoria food ( -3.7% YoY) e in quella di servizi legati al turismo. Certo è che non è un segnale di domanda interna forte. Il prossimo mese avremo segnali più chiari.

La seduta asiatica ha avuto un tono opaco, con solo Nikkei, Vietnam, Sydney e Seul a mostrare performance moderatamente positive. Moderatamente negative Shanghai, Shenzen, Taiwan, Mumbai e Jakarta, e decisamente pesanti hang Seng e HSCEI, area -2%.

A pesare sul China Complex il crescere della risk aversion, che ha coinvolto anche il tech, finora fortissimo, e sicuramente il citato CPI. Poi oggi entrano in vigore i dazi rappresaglia messi sui prodotti agricoli USA dalla Cina ( link China’s Tariffs on U.S. Agricultural Products Take Effect) . Pechino ne ha messe anche sulle importazioni agricole dal Canada, apparentemente come rappresaglia per i dazi messi ad ottobre da Trudeau ( link China hits back at Canada with fresh agriculture tariffs).

Invece, il Ministro per l’immobiliare ha dichiarato che il settore mostra segnali positivi ( link China’s property sector is showing positive changes, minister says.

L’apertura europea ha visto immediatamente la risk adversion impadronirsi del mercato. D’altronde questa è la musica che suona alla Casa Bianca al momento: **Lutnick Says Trump Sticking to US Aluminum-Steel Tariff Timeline .

I dati previsti sono stati in aggregato decenti: buona la produzione industriale tedesca di gennaio, mentre il calo del surplus riflette export sotto attese.

L’indice Sentix di marzo sopra attese riflette invece invece probabilmente l’azionario forte dell’ultimo periodo in EU, ma anche probabilmente le news fiscali in Germania ed EU.

A questo proposito stamattina la notizia che i Verdi hanno consigliato ai loro rappresentanti di votare contro il pacchetto di Merz perchè insoddisfatti dell’ammontare destinato a ecologia. Considerando che i tempi sono stretti e i Verdi servono per raggiungere la maggioranza qualificata, direi che sono normali schermaglie di contrattazione. Ma ovviamente il mercato era già di malumore ed ha reagito.

**GERMANY’S GREENS WON’T SUPPORT DRAFT DEBT PACKAGE IN PARLIAMENT

**If CDU and SPD are backing spend, they must show investment goes to climate and country

Così ci siamo avviati verso l’apertura di Wall Street con discreti passivi su indici europei e futures USA. La risk adversion ha supportato un po’ i bonds.

Oggi in US non c’era alcun dato che potesse distrarre gli investitori dalle dichiarazioni di Trump e Bessent. Wall Street ha aperto con un passivo superiore all’1% e finora ha accumulato perdite costantemente senza mai girarsi indietro, con Tech e magnificent 7 a guidare il movimento.

Così gli indici Eurozone hanno messo a segno la seconda seduta significativamente negativa di seguito. Come mostra lo schema dei settori dell’ Eurostoxx 50, però, c’è una bella varianza, con tech e ciclici (banche) in profondo rosso e difensivi e material che performano. Sembra che il bad mood favorisca prese di beneficio sui recenti winners.

Riguardo i rendimenti, calano sulle parti brevi delle curve ma sono tornati stabili sulle medio lunghe, e l’€ consolida la recente performance.

Dopo la chiusura Wall Street ha continuato a calare e al momento l’S&P 500 cede oltre il 2.5%. Al momento la rottura in chiusura della media mobile a 200 giorni per l’S&P 500 e la conferma della medesima rottura sul Nasdaq 100 ( con drawdown superiore al 3.5%) sembrano blindate. Vedremo le chiusure.

l’Agenda della settimana ha i suoi motivi di interesse, più concentrati a metà settimana questa volta

Martedì 11 marzo

Dati: NFIB small business optimism di febbraio (USA), Job openings di gennaio (USA),

Banche centrali: Intervento di Rehn (ECB)

Utili: Volkswagen

Aste: US Treasury a 3 anni ($58 miliardi)

Mercoledì 12 marzo

Dati: CPI di febbraio (USA)

Banche centrali: Decisione della Bank of Canada , interventi di Lagarde, Villeroy, Escriva, Nagel e Lane (ECB)

Utili: Adobe, Rheinmetall, Porsche, Puma

Aste: US Treasury a 10 anni (riapertura, $39 miliardi)

Giovedì 13 marzo

Dati: PPI di febbraio (USA), Jobless Claims settimanali (USA)

Banche centrali: Interventi di Guindos, Holzmann, Villeroy e Nagel (BCE)

Aste: US Treasury a 30 anni (riapertura, $22 miliardi)

Venerdì 14 marzo

Dati: U. of Michigan confidence preliminare di marzo (USA)

Banche centrali: Intervento di Cipollone (ECB)

Utili: BMW, Daimler