Italiano

Italiano English

English

Come giornata clou della settimana, quella odierna non ha certo deluso. E ancora attendiamo il risultato delle elezioni UK (pardon per il lapus di ieri, in cui avevo indicato gli exit polls per ieri sera anzichè stasera: ho bisogno di ferie).

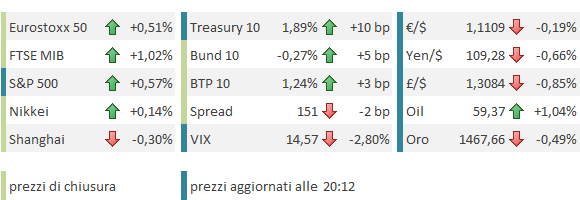

Ieri sera avevo concluso dicendo che non bisogna mai sottovalutare la capacità di una Banca Centrale di essere più dovish delle attese. E’ il caso del FOMC di ieri, partito con attese di “dovish hold”, e per la cui performance fa fede il movimento dei mercati: azionario in moderato rialzo, tassi treasury in calo, oro su e Dollaro in ritirata.

La reazione ha principalmente a che veder con le condizioni messe da Powell per rialzare i tassi, ovvero un “significativo e persistente aumento dell’inflazione”, e con la Dot Plot a indicare tassi stabili per tutto il 2020, con solo 4 membri su 17 a indicare un rialzo. La mediana mostra poi un rialzo nel 2021 e uno nel 2022. Per quel che può valere, visti i rialzi programmati per il 2019, poi trasformatisi in tagli.

Per il resto, lo statement è stato molto simile a quello di ottobre, pur con la cancellazione della notazione sul permanere delle incertezze sull’outlook, a significare che il Committee nutre maggior fiducia nella propria view. Ad ogni buon conto Powell ha temperato la positività, indicando tra l’altro che il mercato del lavoro è meno tirato di quanto suggerisce il livello della disoccupazione. Insomma, l’asticella per tornare ad alzare i tassi è molto, molto alta.

Stamattina l’ Asia ha accolto con sentiment contrastato le news: Buone reazioni da Hong Kong, “H” shares, Seul, Taiwan e Mumbai, indifferenza da Tokyo,”A” shares, e male Sydney e Jakarta. A deprimere Shanghai, eventualmente, dichiarazioni da parte dei media cinesi secondo cui le Autorità devono pensare a piani alternativi perchè i rischi esterni stanno crescendo, una conferma implicita delle indiscrezioni comparse su Reuters e NYT secondo cui Trump avrebbe programmato un meeting per decidere sui dazi con i suoi consulenti, molti dei quali sarebbero del parere di andare avanti con l’aumento dei dazi.

L’apertura europea ha fattorizzato la moderata salita di Wall Street ieri sera, attestandosi, in attesa degli eventi, su modesti guadagni. Coerentemente con la reazione al FOMC di ieri sera, i bonds hanno mostrato in mattinata moderati cali dei rendimenti, e l’€ ha sfiorato 1.1150 vs $, un livello visto l’ultima volta a inizio novembre. In assenza di dati macro di rilievo (la produzione industriale Eurozone di ottobre è uscita a -0.5% in linea con le attese, ma era stata anticipata dai dati nazionali) il mercato è andato incontro alla Lagarde su questi livelli.

Prima di affrontare l’ECB, 2 parole sulle elezioni UK.

La sterlina ha avuto una seduta negativa: intanto, l’ultima survey prima del black out, la SavantaComRes, ha attribuito ai Tories appena 5 punti di vantaggio, il margine più piccolo registrato dall’inizio della campagna elettorale. La debolezza si è accentuata in giornata, quando sui media hanno iniziato a circolare news di grandi code ai seggi, e ipotesi di una partecipazione elevata dei giovani. Infatti, tradizionalmente, le grandi affluenze sono state invise ai Conservatori, e si sa che l’opinione sulla brexit è alquanto polarizzata, con i Giovani pro EU e gli anziani pro uscita.

Stasera i seggi chiudono alle 22 locali (23 italiane) e dovrebbe arrivare immediatamente (stavolta si!) la prima exit poll. L’impressione è che a Johnson servano, per godere di una maggioranza confortevole, almeno 20/30 seggi di maggioranza (attorno a 335/40 seggi in totale). Sotto, il suo margine di manovra si riduce, fino a costringerlo a cercare un alleanza che complicherebbe di parecchio l’approvazione del suo accordo e la gestione della negoziazione successiva. Dovesse scendere sotto 325, la probabilità di un altro “hung Parliament”, incapace di gestire il processo, è elevata. In quel caso la Sterlina restituirà parecchio terreno. Nel caso (improbabile) di una catastrofe per Boris tale da impedirgli di andare al governo anche con una coalizione, allora si va verso altre elezioni, oppure un Referendum.

Venendo all’ECB, e dando per scontato che nulla in termini di misure poteva cambiare a questo meeting, la Lagarde ha iniziato il suo regno cercando di mostrare la massima continuità col suo predecessore. Ciò si è tradotto in uno statement molto simile al precedente, nessuna disponibilità a mettere in discussione le azioni del passato, e il monito che le decisioni vengono prese collegialmente, e non sono espressione unicamente della sua volontà.

Sul contesto macro, prudenza, ma un accenno di ottimismo nella notazione in cui i rischi al ribasso sono presenti, ma sono un po’ diminuiti. Attenzione, ma non eccessiva preoccupazione, per gli effetti collaterali delle misure straordinarie (Tassi negativi e QE). Infine, la comunicazione che la revisione della struttura del mandato inizierà a gennaio, durerà presumibilmente tutto l’anno e coinvolgerà un’ampia serie di attori.

Come stile, Christine è sembrata più disponibile di Draghi a illustrare le scelte, e meno sintetica. Alla sua prima Conference è parsa un po’ nervosa, e desiderosa di segnalare che le sue parole vanno contestualizzate ed è inutile cercare di fare l’esegesi di ogni singolo termine, senza tenere conto del pubblico a cui si sta rivolgendo. Interessante l’inserimento negli argomenti trattati di questioni politiche come l’ambiente.

Niente, comunque, in grado di sconvolgere il mercato, che ha mostrato non più di qualche fibrillazione alle parole della Presidente, e poca direzionalità, a parte un modesto indebolimento dell’azionario, di dubbia provenienza.

Hanno avuto anche poco tempo, gli operatori, per riflettere sugli eventuali spunti, perchè, a Conference nemmeno finita, è arrivato il ciclone Trump a sparigliare le carte.

Utilizzando il suo strumento preferito, il Presidente ha espresso un robusto ottimismo sulle prospettive per un deal con la Cina, mandando in sovreccitazione gli asset globali

La novità nel tweet, al di la dell’enfasi nell’ avverbio rafforzativo, necessaria per evitare un’eccessiva ripetitività, è l’ammissione, quasi mai presente nella recente retorica della Casa Bianca, che anche gli USA vogliono un accordo. Niente male come evoluzione, rispetto alla posizione di pochi giorni fa. I maliziosi avranno notato che il Tweet è comparso 5 minuti dopo l’apertura di Wall Street. Ma è anche vero che Trump, secondo vari report, ha fissato un meeting con i suoi consulenti alle 14.30 locali, con all’ordine del giorno la deadline di domenica sui dazi. Se vi entra con questo stato d’animo….

Il tempo di chiedersi che peso dare a queste dichiarazioni, ed è intervenuto il WSJ a rincarare la dose: La proposta USA alla Cina è di tagliare del 50% i dazi su 360 bln di importazioni, oltre ovviamente a cancellare le imposizioni di nuovi dazi previste per domenica. Queste indiscrezioni danno sostanza alle dichiarazioni di Trump, alimentando attese di una sorta di accordo con effetti superiori a quanto ipotizzato negli ultimi giorni.

E così l’S&P 500 si è lanciato a nuovi massimi, seguito dall’azionario europeo, che ha recuperato le modeste perdite accumulate nel primo pomeriggio, per chiudere con discreti guadagni. Di tutt’altro tono le performance dei bonds che hanno visto significativi rialzi dei rendimenti, e degli altri beni rifugio (metalli preziosi e Yen) che hanno bruscamente invertito la marcia (in particolare l’oro, che aveva tratto beneficio dalla dovishness di Powell). In grande spolvero le banche, allettate dal rimbalzo dei rendimenti, che ha influenzato anche le divise: il Dollaro ha recuperato terreno, grazie anche alla debolezza intrinseca di Sterlina e Yen.

Dopo la chiusura europea, l’azionario ha perso un po’ di verve, e al momento i guadagni di Wall Street sono la metà di quelli mostrati a metà pomeriggio. Per giustificare l’affievolimento, si può forse citare un tweet di Global Times (il magazine del media ufficiale cinese People’s daily) in cui si osserva che la Cina bada ai fatti.

Personalmente, sono più dell’idea che, sui livelli attuali, l’azionario prezzi in gran parte un outcome come quello ipotizzato, e il resto della performance la si può avere solo dopo l’ufficializzazione. Non a caso, bonds, divise e preziosi non hanno mostrato, fin qui, particolari recuperi.

Vedremo. Trump è ben capace di far saltare l’accordo anche all’ultimo minuto. Ma, come osservavo martedì, non ha molto da guadagnare a rovinare il Natale agli americani boicottandogli, in un ‘unica mossa, gli acquisti di beni di consumo e il rally azionario. Per cui immagino che a questo punto sarà o il rinvio dei dazi di dicembre, o un accordo che porti i vantaggi illustrati sopra.

Dal punto di vista tecnico, l’azione odierna è indubbiamente positiva, con i nuovi massimi segnati nel durante dall’S&P 500 che configurano un breakout dal recente consolidamento. Ma non abbiamo ancora la chiusura, per cui tanto vale rinviare il discorso a domani, o lunedì, quando disporremo della chiusura della settimana.

Nel frattempo, godiamoci lo spettacolo delle exit polls UK.