Italiano

Italiano English

English

Il tono altalenante ma tendenzialmente costruttivo delle headlines sullo stimolo aveva prodotto, ieri una chiusura positiva a Wall Street (S&P 500 +0.53%), sebbene a una certa distanza dai massimi di seduta, ottenuti nella prima mezz’ora di contrattazioni. A trainare il mercato, come spesso di recente, il Nasdaq (+1.45%) e i suoi campioni.

A disturbare i toni di una seduta asiatica costruttiva è intervenuta una vera e propria notizia bomba: La consulente della Casa Bianca Hope Hicks, testata in seguito ad un indisposizione, è risultata positiva al Coronavirus, e il conseguente test su Trump e la First Lady Melania ha avuto risultato positivo, come confermato dallo stesso Presidente in un Tweet.

La positività di Trump, ad un mese esatto dalle presidenziali, apre un vaso di Pandora di possibili sviluppi le cui ramificazioni sono difficili da valutare. L’immediata reazione negativa del mercato ha, a mio modo di vedere, soprattutto questo significato. Al mercato non piace l’incertezza e quest’evento ne aggiunge un bel po’ ad un’elezione che già presentava più di un incognita.

Le prime domande che vengono alla mente sono:

1) Trump svilupperà la sintomatologia? Se si, di che entità? Sarà in grado di portare avanti la campagna elettorale?

Supponendo che Trump sia stato contagiato dalla sua consulente, il contagio dovrebbe essere avvenuto i giorni scorsi. Se Hope Hicks è diventata sintomatica mercoledì, è forse ipotizzabile che fosse contagiosa non più di una settimana prima. Inoltre in giornata stanno circolando dei reports secondo i quali Trump starebbe sviluppando una modesta sintomatologia. Ora, i dati della CDC ( link ) indicano che nei casi in cui si sviluppa la polmonite, in media si impiegano da 5 a 8 giorni dall’insorgenza dei primi sintomi per sviluppare dispnea e da 8 a 12 per sviluppare una sindrome che richiede ospedalizzazione. Quindi ci aspettano alcuni giorni nei quali non saremo in grado di capire se Trump sarà in grado a) di continuare la campagna elettorale e b) di ricoprire la carica di Presidente (nel qual caso verrebbe sostituito dal Vicepresidente Pence).

E’ il caso di ricordare che Trump, per età e corporatura è tra i pazienti a rischio, anche se abbiamo abbondanti esempi di pazienti Vip, in fasce anche peggiori di età e salute, che hanno mostrato/stanno mostrando prognosi benigne

2) Nel caso che il Presidente non sia in grado di proseguire la campagna elettorale, cosa succede?

A) Trump potrebbe venire sostituito nella corsa dal Vicepresidente, oppure da un altro candidato nominato Republican National Committee.

B) Le elezioni potrebbero venire rinviate. Ma questa seconda possibilità dipende da 2 fattori: che Trump torni in grado di correre, e che il Congresso voti a maggioranza il rinvio. Serve quindi l’accordo sia dei Repubblicani, che hanno la maggioranza al Senato, che dei Democratici, che la hanno alla Camera. Inoltre, per rinviare oltre Dicembre serve una modifica costituzionale, perchè la Costituzione prevede che il nuovo Congresso si insedi il 3 Gennaio e il Presidente entri in funzione il 20 Gennaio. In generale, sembra difficile che tutte le condizioni si avverino.

3) Supponendo che Trump continui la campagna elettorale, che impatto avrà quest’evento sulle sue probabilità di elezione? La malattia gli attirerà simpatie?

Difficile. Trump ha ripetutamente snobbato il virus, e relative precauzioni (anche durante il dibattito con Biden). C’è da considerare il ritorno del focus sull’epidemia e sulle falle nella sua gestione da parte dell’amministrazione, che questa vicenda porta in dote. E’ più probabile che prevalga questo aspetto, insieme con quello che il POTUS deve godere di buona salute (e impegnarsi per mantenerla tale). Comunque, con uno scenario politico così polarizzato è probabile che la vicenda in se non sposti molti voti.

In ogni caso c’è da tenere presente che la campagna elettorale di Trump subirà sicuramente un impatto. I comizi elettorali negli swing states, che tanto hanno contribuito alla sua vittoria nel 2016, non saranno possibili, almeno per le prossime 2 settimane, se non oltre. Le regole CDC prescrivono almeno 10 giorni di isolamento, in caso di assenza di febbre.

4) Infine c’è la remota possibilità che Biden abbia contratto il virus durante il dibattito o che lo abbiano contratto Pence o altri membri dello staff. Assai improbabile perchè nel dibattito si è tenuto social distancing. ma in ogni caso eventuali contagi ci metterebbero qualche giorno dall’esposizione per comparire nei test.

Valutare l’impatto della vicenda sui mercati presenta ulteriori incognite. Trump era visto come più favorevole per l’azionario di Biden, in virtù della sua stance pro business, pro deregulation e favorevole al taglio delle tasse. Ma, dopo il dibattito, lo svantaggio di Trump nei sondaggi e sui bookmakers si era perfino accentuato, per cui questo non può essere visto come un punto di svolta. Ma sicuramente è visto come un fattore di disturbo, che riduce ulteriormente una visibilità già scarsa. Rischiamo di andare verso un periodo parecchio agitato in termini di news. Se Trump si riprende rapidamente, probabilmente, rispetto alle attese attuali, che danno un serio vantaggio a Biden, la situazione cambia di poco. Dovesse entrare in campo Pence, sarebbe tutto da rifare. Pence non è controverso come Trump, ma non ha il suo “carisma”. Un aspetto positivo però potrebbe essere costituito dal fatto che il rischio di contestazioni dopo il voto sparirebbe.

Infine, c’è l’impatto di quest’ inattteso sviluppo sulle aspettative di stimolo fiscale e monetario. Nel primo caso, come vedremo, in giornata abbiamo già assistito a un incremento dell’attitudine al compromesso delle parti. Riguardo lo stimolo monetario, la Fed non lascerà certo che l’incertezza si traduca in un significativo inasprimento delle condizioni finanziarie.

Su queste basi, prepariamoci a un mercato alquanto erratico e “headline driven” come abbiamo visto oggi.

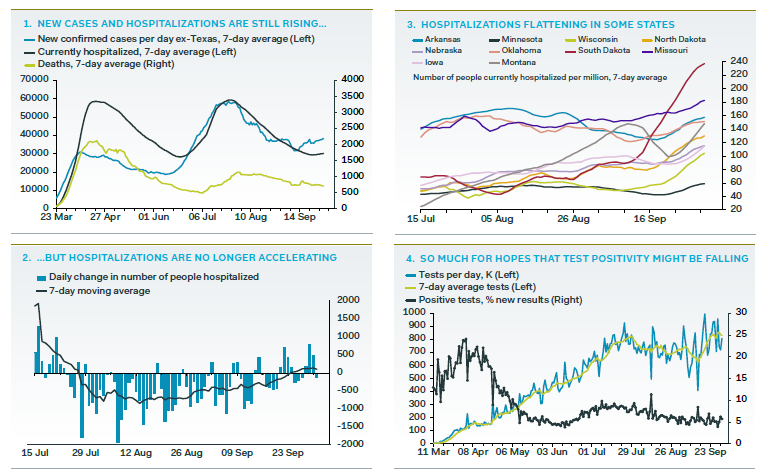

Venendo rapidamente al discorso numeri dell’epidemia in US, con l’aiuto degli ottimi grafici di Pantheon Macroeconomics, possiamo dire che i casi continuano a salire, lentamente, ma inequivocabilmente.

Il quadro è molto diverso tra i vari stati, con un tasso di positività dei test che resta sul 5% in generale, ma in 15 stati supera il 10% e in 5 il 20%. Le ospedalizzazioni mostrano un trend solo lievemente positivo. Un quadro non drammatico, ma non ancora sotto controllo, la cui percezione può essere esaltata dalla vicenda di Trump, specie in caso di prognosi non del tutto benigna.

La seduta asiatica ha ovviamente portato le tracce di quest’evento, anche se, con l’intero China Complex, Mumbai e Seul chiusi per festività, l’attività è rimasta su livelli veramente ridotti.

Analogamente, la seduta europea è partita con un comprensibile clima di risk aversion, anche se in realtà l’azionario continentale, vuoi per la specificità della questione, vuoi per la marcata sottoperformance dei giorni scorsi, non ha sfigurato particolarmente.

In mattinata abbiamo avuto anche un po’ di movimento sulla questione brexit. Dapprima report costruttivi hanno alimentato ottimismo, con la Sterlina a recuperare vistosamenbte contro €. Successivametne i toni sono diventati più aspri, ma il mercato non vi ha fatto troppo caso, a dimostrazione che li giudica schermaglie in vista di un accordo in extremis

*UK SAYS GAP ON FISHERIES W/ EU RISKS BEING IMPOSSIBLE TO BRIDGE

*U.K.’S FROST: CONCERNED VERY LITTLE TIME NOW REMAINS

*U.K.’S FROST: DIFFERENCES REMAIN ON STATE AID

*JOHNSON: UP TO EU TO BE `COMMON-SENSICAL’ TO GET TRADE DEAL

*UK’S JOHNSON SAYS HE HOPES TO SECURE TRADE DEAL WITH EU

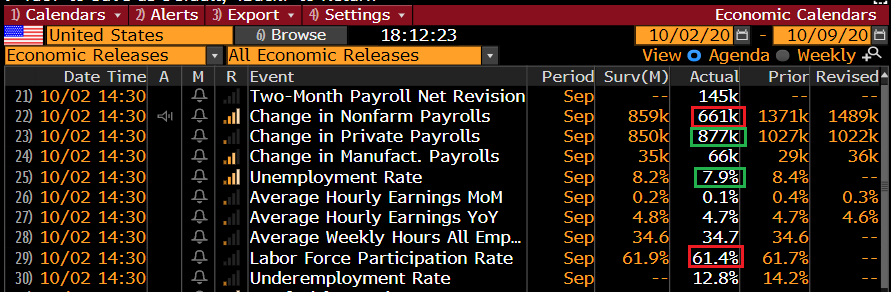

Oggi era anche la giornata del labour market report USA di settembre, il quale, in un altro contesto, avrebbe dominato la scena, ma oggi è stato giustamente relegato in secondo piano.

In sostanza, il numero di nuovi occupati, parecchio sotto attese, è stato depresso da un calo di 216.000 unità nel settore pubblico (a livello locale) che mostra l’impatto del fiscal cliff sulle amministrazioni degli stati. La disoccupazione è calata in virtù di un brusco calo della forza lavoro, a fronte di un numero di nuovi occupati indicato nella household survey ( 275.000) assai inferiore a quello dei payrolls ufficiali. Un report che segnala un chiaro rallentamento della normalizzazione del mercato del lavoro, che probabilmente proseguirà in autunno.

A questo punto è però entrato in scena l’ultimo fattore rilevante della seduta, ovvero i progressi delle negoziazioni tra Democratici e Repubblicani sul pacchetto fiscale. Qui, a giudicare dalle dichiarazioni, la vicenda di Trump sembra aver oliato le ruote. La Pelosi ha mostrato toni assai più condiscendenti

*PELOSI SAYS WANTS TO HAVE A STIMULUS AGREEMENT

*PELOSI SAYS MIDDLE GROUND WILL BE FOUND ON STIMULUS

La chiusura europea vede quindi gli indici terminare assai vicini alla parità. Stabili i rendimenti core mentre la periferia sembra essersi scossa di dosso per bene le scorie del potenziale rinvio del Recovery Fund ( Il BTP ha fatto il minimo storico di rendimento). Rendimenti in rialzo in US, in anticipazione di finanziamento di nuovo deficit, e Dollaro supportato da risk aversion, mentre il Petrolio è di nuovo pesante.

Dopo la chiusura, dichiarazioni dubbiose di Kudlow (*KUDLOW SAYS MNUCHIN EXPECTS `SIGNIFICANT CONVERSATIONS’ TODAY BUT MORE COMPROMISE FROM DEMOCRATS IS NECESSARY) hanno causato un tuffo dell’S&P 500, e successivamente una nuova apertura significativa della Pelosi (*PELOSI URGES AIRLINES TO DELAY JOB CUTS AS DEAL ADVANCED) ha causato un brusco rimbalzo. Non è difficile capire, nel breve, cosa influenza di più i mercati.