Italiano

Italiano English

English

Seduta moderatamente positiva a Wall street ieri sera (lunedì) con l’S&P 500 in progresso di un moderato 0.3%, che però è anche la sesta seduta consecutiva di progresso. Ancora attardato il Nasdaq 100 (+0.14%) mentre le small caps del Russell hanno messo a segno un altro robusto guadagno (+1.47%). Male le magnificent 7 (-0.49%).

L’S&P 500 equal weight (+0.88%) ha nuovamente outperformato il suo omologo capital weight, e sulle 5 sedute fa quasi il doppio (+3.04% vs +1.59%).

Con quest’ultimo movimento relativo, il ratio S&P 500 equal weighted/S&P 500 si è appoggiato sulla media mobile a 200 giorni, che non veniva toccata da marzo 2023, quando fu perentoriamente intersecata al rialzo. Nel grafico sotto è evidenziato quando, più o meno negli ultimi 15 anni, le intersecazioni hanno prodotto un cambio di trend (frecce gialle a favore dell’S&P 500 capital weighted, frecce rosse a favore dell’equal weighted) e quando invece il segnale non ha funzionato.

Come si nota, i falsi segnali (circolo bianco) sono in minoranza, a indicare una discreta affidabilità di questo tipo di indicatore. Per il momento ancora l’intersezione non c’è stata: i prossimi giorni e/o settimane ci diranno se il segnale scatta o no. Però una fase di outperformance dell’equal weight, ovvero delle capitalizzazioni sotto la media rispetto a quelle sopra, avrebbe senso, per i medesimi motivi che informano il lungo small caps, che poi è una versione più spinta del medesimo trade. Le aziende di dimensioni più ridotte hanno business più legati all’economia domestica, pagano più tasse, sono più avvantaggiate da una deregulation negli USA, e non sono oggetto di campagne ostili dell’antitrust.

Ieri sera, Trump, sistemate il grosso delle nomine, ha cominciato a illustrare le sue prime mosse da Presidente, cominciando ovviamente dai dazi. Sul suo social Truth ha annunciato che la prima cosa che farà è di mettere un dazio del 25% su tutti i prodotti messicani e canadesi, e un ulteriore 10% su quelli cinesi. Immediatamente il Peso e il Dollaro Canada hanno ceduto in maniera importante (dall’1% in su) mostrando qual è uno dei mezzi principali di assorbimento dei dazi. Ovviamente, muovendosi con quest’anticipo, Trump lascia 2 mesi buoni di tempo ad un eventuale negoziazione, per evitare o ridurre questi balzelli. Nel 2019, aveva annunciato dazi al 25% sulle importazioni dal Messico, se questo non avesse affrontato la questione dell’immigrazione, ma non dette seguito. Riguardo alla Cina, i dazi proposti sono per il momento ben inferiori al 60% promesso durante la campagna elettorale. E finora Trump non ha parlato dei dazi su tutte le importazioni del 10 o 20% minacciati in campagna.

La Cina, dopo aver espresso la sua stizza (“nessuno ha da guadagnare da una trade war”), ha fatto sapere che è sempre aperta alla negoziazione.

Con quest’assaggio di protezionismo acceso, la seduta asiatica ha avuto un tono negativo, con tutti i principali indici a mostrare cali, ad eccezione di Vietnam, e Hang Seng, che ha chiuso in parità, più o meno. Il resto del China Complex, ha mostrato solo cali marginali, ma veniva da una discreta serie negativa (circa -3% medio a 5 giorni).

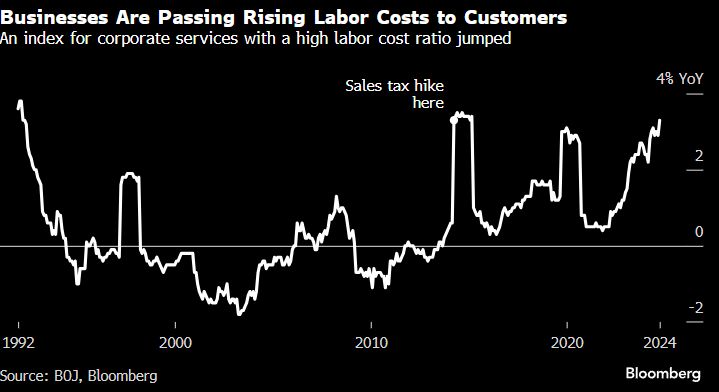

Sul fronte macro, il PPI dei servizi giapponese di ottobre ha sorpreso di parecchio in positivo (2.9% anno su anno, da precedente +2.8%, rivisto al rialzo da originale +2.6% e vs stime di un calo al 2.5%). Bloomberg è saltato sulla notizia, osservando che si tratta di costo del lavoro in aumento, passato alle aziende clienti (per le aziende più labour intensive il rialzo è 3.3%).

Una gatta da pelare per la Bank of Japan, chiusa tra un economia non brillante ed esposta al protezionismo di Trump e pressioni sui prezzi. La curva sconta un rialzo di 25 bps al 64% al meeting BOJ del 19 dicembre. Oggi lo yen ha recuperato ancora contro Dollaro.

La seduta europea è partita in linea col sentiment dominante, ovvero con un tono negativo. D’altronde, l’area non è certo indifferente al tema dazi/guerra commerciale.

Oggi non era previsto alcun dato, ma avevamo una vera e propria parata di membri ECB (cominciata ieri sera) a intervenire: il sunto è che il trend dei tassi è al ribasso ma il passo dipende dai dati, e che c’è una diffusa preoccupazione per lo stato del ciclo. Come criticarli, per questo secondo tema.

*GUINDOS: TRAJECTORY OF MONETARY POLICY IS CLEAR

*GUINDOS: WILL CONTINUE TO CUT IF BASELINE PROJECTIONS HOLD

*GUINDOS: WEAK GROWTH IS ONE OF THE MAIN RISKS WE SEE NOW

*CENTENO: EUROPE IS AN ECONOMY THAT IS STAGNANT

*CENTENO: EUROPE STAGNATION IS PRICE WE PAY TO FIGHT INFLATION

*REHN: INFLATION EXPECTED TO HIT ECB’S TARGET IN 2025

*REHN: CAN CUT RATES IN DECEMBER IF DATA, FORECASTS SUPPORT IT

*REHN: MOVING FROM RESTRICTIVE TOWARD NEUTRAL IN LATE WINTER

*ECB’S KAZAKS: FALLING PMIS BACK MORE INTEREST-RATE CUTS

Il mood negli USA era ovviamente più benigno. Detto questo, le comunicazioni di Trump hanno avuto un impatto sui tassi e temporaneamente sul Dollaro.

L’agenda macro era un po’ più piena oggi.

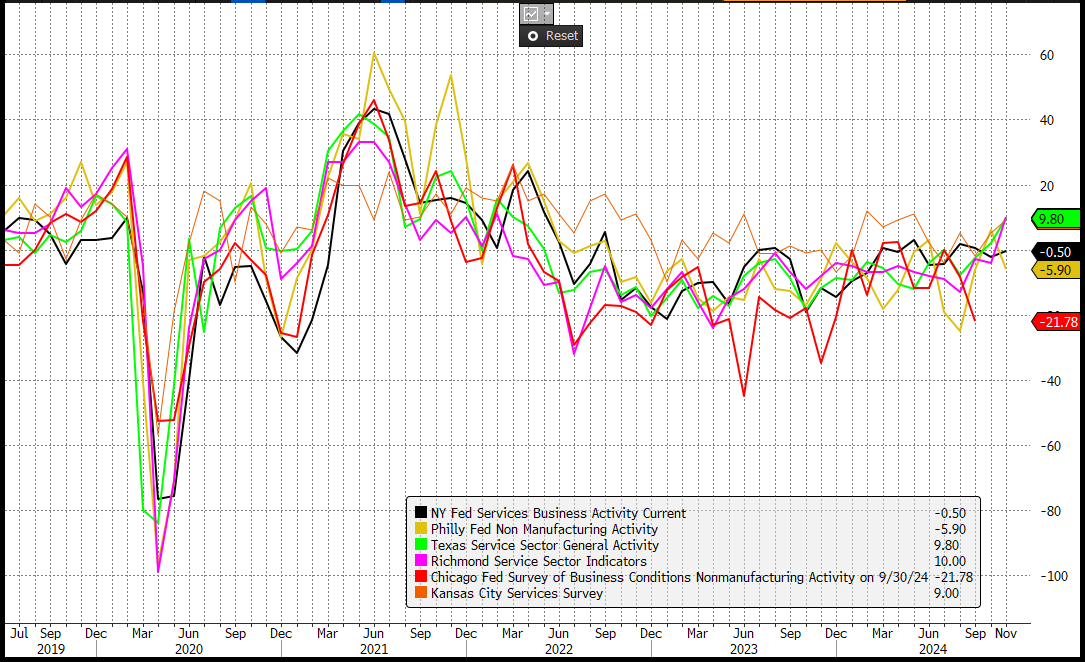

Dalle varie survey regionali è difficile trarre un quadro coerente, come spesso di recente. Male i servizi a Philadelphia, e male il manifatturiero a Richmond, dove però le business conditions migliorano e bene i servizi a Dallas. Come si nota dal grafico, le survey servizi regionali hanno sottostimato di parecchio negli ultimi trimestri il livello di attività nel settore, se l’ISM services e soprattutto il GDP USA ci hanno detto il vero. Si nota però un miglioramento generale da settembre in poi che depone bene per il trend, anche se ci dice poco sul livello di attività

Il case Shiller di settembre (media di luglio, agosto e settembre) mostra che la salita dei prezzi delle case negli USA ha un po’ rallentato.

Le vendite di case nuove hanno clamorosamente deluso il consenso, mostrando il maggior calo dal 2013. Ma in questo caso vi è un evidente effetto uragani, con le vendite nel sud est (Florida, Georgia, Carolina del nord e del sud) che sono crollate del 27.7% anno su anno . Senza questi stati le vendite di case nuove nel resto del paese in ottobre hanno fatto + 8% anno su anno (dati di Calculated Risk). Ergo è effetto clima. La vera domanda è. se gli uragani sono un fatto noto, perchè il consenso non li fattorizza in anticipo nelle stime?

La Consumer Confidence di novembre è salita leggermente meno delle attese, ma l’effetto Trump si vede. Come si nota dal grafico, la riscossa è partita ad ottobre, quando la vittoria di Trump è sembrata sempre più probabile.

Alla fine gli americani hanno votato per chi gli prometteva l’economia migliore. Miracolosamente, anche la percezione del mercato del lavoro è migliorata: da un 16.5% netto che lo vede come plentiful a un 18.2%.

Wall Street è partita in moderato rialzo, con un rimbalzo del big tech, a fronte di prese di beneficio sulle small cap dopo 2 giorni davvero forti. Sarà l’effetto del supporto della media mobile a 200 giorni per ratio Equal weight/capital weight S&P mostrato sopra?

A frenare un po’ la forza dell’azionario USA, ieri e oggi, presumibilmente un paio di fattori:

** l’incombere di un paio di report: le minute Fed in pubblicazione stasera, che potrebbero dare qualche elemento in più per capire come la Fed conta di affrontare il “trumpismo”, dopo che Powell ha risposto seccamente che loro si muovono solo quando i provvedimenti diventano legge, e il PCE di ottobre domani, ultimo dato sui prezzi dopo una serie non proprio benigna.

** il livello di 6000 dell’S&P 500, che ha respinto l’indice nella prima metà di novembre, e sta venendo testato al momento. Gli operatori parlano di una robusta stratificazione di strike di opzioni call su quel livello, che funge da polo di attrazione.

Ora, la scadenza delle opzioni, il 20 novembre, è ancora abbastanza lontana da rendere la soglia, da sola, un ostacolo non eccessivo. Ma le opzioni settimanali e giornaliere complicano un po’ il quadro.

L’azionario europeo non si è fatto contagiare dalla costruttività USA e chiude con discreti passivi. Il paragone tra la performance degli indici Europei e l’S&P 500,in particolare da fine settembre, quando la dinamica dei sondaggi si è definitivamente invertita e il Trump trade è salito all’onore delle cronache, è impietoso.

Sarebbe sensato aspettarsi un po’ di mean reversion, ma il timore del mercato è chiaramente che Trump ora cominci a mettere giù la sua piattaforma di negoziazione e coinvolga l’Europa nei prossimi round.

I rendimenti EU non hanno seguito quelli USA nella deriva rialzista, ma oggi l’OAT francese ha visto il suo spread vs Bund chiudere ai massimi dal 2012, sulla scia delle difficoltà per il Governo di passare il budget, con la le Pen che minaccia la mozione di sfiducia.

L”€ è tornato ad arretrare moderatamente. Pochi movimenti sul fronte commodity, coi preziosi che rimbalzano un po.

L’S&P 500 sta facendo il massimo sforzo per superare quota 6.000, cosa che che aprirebbe al rally che in molti si aspettano tra Ringraziamento e Capodanno, sulla base alla stagionalità, e delle tradizioni (Christmas Rally).

Vediamo se i report delle prossime ore danno semaforo verde.