Italiano

Italiano English

English

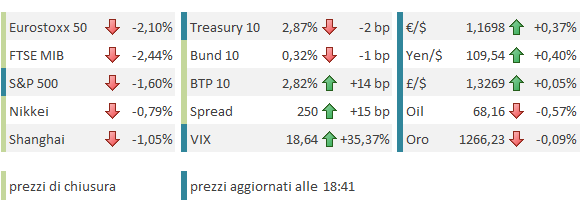

Brutto inizio settimana per i mercati globali. Troppi eventi dall’esito incerto offuscano la visibilità degli investitori.

Il pre-Summit europeo sull’immigrazione si è concluso senza risultati definitivi, come era nelle previsioni. Come noto, La Merkel preme per un accordo per evitare uno showdown in patria col ministro degli interni Seehofer, che ha minacciato di fermare in frontiera gli immigrati già registrati in altri paesi EU. In verità, le news non sono cosi brutte. Da un lato, il clima nel meeting è stato costruttivo, e la possibilità di accordi bi/trilaterali al summit di giovedi-venerdi non è cosi remota. Resta da vedere se basteranno alla CSU per evitare uno scontro che imporrebbe alla Merkel la scelta se adeguarsi ( e sospendere Shengen), o licenziare il Ministro e rischiare di vedersi staccare la spina. La seconda good news è che negli ultimi sondaggi la CSU in Baviera è scesa, e il peggior avversario della Merkel, Soeder, è calato vistosamente, finendo dietro Angela. Ciò potrebbe rendere più malleabile Seehofer. Ma il tempo stringe.

Riguardo le frizioni commerciali, il WSJ ha riportato che la Casa Bianca sta predisponendo norme che vietano ad aziende con oltre un 25% di capitale cinese di acquistare aziende US titolari di “tecnologie industrialmente significative” (la notizia ha ricevuto una sorta di smentita in giornata nientemeno che da Mnuchin). Nel frattempo, le notizie di aziende alle prese con le incertezze imposte dai dazi si moltiplicano (vedi Harley Davidson). E’ evidente che gli investitori cominciano a valutare un impatto su crescita e utili di queste frizioni, per non parlare di un escalation.

In tema, la Cina ha annunciato nel week end un taglio di 50 bps della riserva obbligatoria, a decorrere dal 5 luglio, tanto per sottolinearne la funzione di supporto dell’economia a fronte dello stress derivante dai Dazi US, che partono il giorno dopo. Due funzionari cinesi rimasti anonimi hanno dichiarato che il Governo cinese non ha intenzione di colpire i business USA in Cina per rappresaglia contro i dazi. Mi ricorda il vecchio aforisma sul diplomatico ( se dice no, intende forse….).

Il citato clima è comunque valso una seduta negativa in Asia, coi principali indici in calo, e solo Seul in grado di chiudere in pari. Parimenti, l’apertura europea ha visto gli indici in calo sostanziale fin dai primi scambi, i rendimenti core in contrazione e lo spread in allargamento. D’altronde un eventuale crisi politica tedesca costituisce un evento “disaggregante” (concedetemi il termine) per l’Euro, essendovi il rischio, in caso di nuove elezioni, che forze nazionaliste come AFD guadagnino ulteriore terreno. E allora addio integrazione.

Anche il vento freddo che oggi soffia sul ciclo globale (e quindi Europeo, che vi è assai correlato) non aiuta i bonds italiani che, oltre a essere sotto la lente per il programma del nuovo Governo, sono perfetti per l’hedging e il trading, disponendo di un future liquido. Infine c’è l’affermazione della compagine Gialloverde nelle elezioni locali, che però ha sorpreso forse coloro che hanno perso i ballottaggi, ma non certo il pubblico e soprattutto gli investitori.

A parziale sostegno dei bonds europei, Preaet ha ribadito, sabato in un intervista, che l’ECB si aspetta di terminare il QE in dicembre, ma non ha preso decisioni (i.e. potrebbe cambiare idea alla bisogna). Sussiste l’ostacolo che il QE non può andare ancora avanti molto nell’attuale forma, ma Draghi ha detto più volte che il Programma dispone della flessibilità necessaria a proseguire a lungo.

Alle 10, l’IFO tedesco ha confermato in sostanza il messaggio di stabilizzazione dei PMI,mostrando un moderato calo in linea con le attese (101.8 da 102.3), causato dalla componente coincidente, mentre le attese sono rimaste stabili. A quel punto anche l’€ ha smesso di scendere, levando anche quel supporto all’azionario continentale.

Nel pomeriggio, letture contrastanti dai dati macro previsti in US.

Le vendite di nuove case hanno sorpreso in positivo di parecchio in maggio (+6.7% da prec -3.7% e vs attese per +0.8%) ma le revisioni ai mesi scorsi depotenziano un po’ il dato. Il Dallas Fed mnufacturing di giugno ha battuto le stime di un bel po’ (36.5 da 26.8 e vs attese per 24.9) ma il Chicago Fed National activity index di maggio segnala attività sotto trend (-0.15 da +0.42 e vs attese per +0.3) anche se dopo un aprile stellare.

Ma, oggi, la storia della forza del ciclo US non attacca, a Wall Street. L’indice è partito in negativo ed ha passato la prima metà di seduta a incrementare il passivo, trainato al ribasso dai settori più ciclici (IT, Consumer discretionary, Enegy & materials), mentre i difensivi, come utilitiers, telecom e consumer staples, tengono. La matrice da “growth scare” è evidente. Su alcune aziende tech impatta anche forse la nuova linea di difesa di Trump.

Anche le precisazioni di Mnuchin che le misure non sono dirette specificamente contro la Cina non sono risultate di alcun aiuto al sentiment.

Naturalmente l’Eurozone non ha assolutamente il fisico per resistere a tensioni macro che impattano su un economia più chiusa come quella USA (anche se Wall Street è più “aperta”) e così per gli indici il pomeriggio è un calvario e le chiusure sono più o meno sui minimi.

Sorprendente, a prima vista, la performance dell’€. Ma il fatto è che la performance di Draghi 10 gg fà ha indotto parecchi operatori ad assumere posizioni di trading corte, che il derisking odierno manda in crisi. E, in generale, la promessa di tassi negativi per altri 15 mesi rende la divisa unica tra i migliori candidati per finanziare i carry trades, e quindi la volatilità può offrirgli a tratti supporto, producendo la chiusura di questi trade, mentre glielo sottrae nelle fasi di risk appetite.

Sul fronte tecnico, meglio rimandare il quadro a domani, quando avremo anche la chiusura USA. Il + 32% del Vix, oltre il massimo del 29 maggio, da da pensare, ma è vero che di solito con questi valori si è più vicini alla fine che all’inizio del movimento.

Il resto della settimana propone domani la consumer confidence US (impatto da trade?), mercoledi i durable goods orders USa di maggio, mentre da giovedi inizia il Summit Eurozone e le headline su immigrazione e global trade non dovrebbero mancare nelle successive 48 ore. Avremo anche la stima finale del GDP USA del primo trimestre.