Italiano

Italiano English

English

NB LAMPI SALTA UN USCITA E TORNA GIOVEDI’ 30 MAGGIO

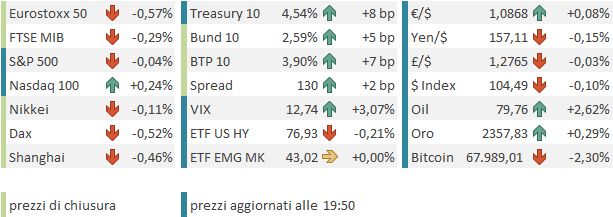

Ieri (lunedì) è stata una seduta tranquilla sui mercati, principalmente a causa del fatto che gli USA e UK erano chiusi, rispettivamente per Memorial Day e Spring Bank Hoilday. Nondimeno il clima è stato positivo in Eurozone, con le principali piazze in progresso (Eurostoxx 50 +0.47%). In recupero anche i bonds con cali dei rendimenti diffusi sulle curve (4-6 bps). Il principale motivo dietro al sentiment positivo sono le dichiarazioni del Governatore della Bank of France Villeroy, secondo il quale un ulteriore taglio a luglio dopo quello a giugno non è da escludere, e lo spazio per tagliare sotto il 4% è “abbondante”.

*ECB SHOULDN’T EXCLUDE SECOND RATE CUT IN JULY, VILLEROY SAYS

*ECB’S VILLEROY SAYS ‘MAXIMUM OPTIONALITY’ AFTER JUNE RATE CUT

*ECB JUNE RATE CUT IS DONE DEAL BARRING SURPRISE, VILLEROY SAYS

*ECB’S VILLEROY: SIGNIFICANT ROOM FOR CUTS FROM 4% CURRENTLY

Dichiarazioni piuttosto decise, anche alla luce del fatto che il taglio dei tassi il prossimo 6 giugno, come dice lo stesso Villeroy, è praticamente certo, e che già domani, con la Germania, iniziano a essere pubblicati i CPI europei flash di maggio, mentre venerdì continuiamo con Italia, Francia e Eu. Sul singolo dato può succedere di tutto. Per bloccare il taglio della prossima settimana servirebbe un dato fortissimo, ma per dopo non ci sono garanzie, e per tagliare a luglio servirebbe un quadro assai diverso da quello attuale, anche come attività economica. Ma si sa Villeroy è tra i più dovish.

La seduta asiatica ha avuto un tono contrastato e consolidativo, con Tokyo, Seul, Hong Kong e HSCEI invariate, Vietnam, e Jakarta positive oltre l’1%, Mumbai e Sydney marginalmente negative e Shanghai e Shenzen in discreto calo. Ma ieri era stata una seduta positiva in Asia, con i principali indici in discreto progresso.

Sul fronte macro, l’unico dato interessante sono stati i prezzi alla produzione sui servizi giapponesi, che hanno sorpreso parecchio in positivo ad aprile (PPI Services +2.8% anno su anno vs +2.3% attese, con marzo rivisto da +2.3% a +2.4%). E’ il ritmo di salita maggiore da 9 anni. Che ci sia dietro la debolezza dello Yen? Terminato il supporto del Ministero del Tesoro la divisa nipponica sta lentamente ritracciando. Come rivela Bloomberg, ( link Yen Showdown Looms as Traders ‘Obsessed’ With Carry Ramp Up Bets ) lo Yen resta il principale candidato ai carry trades visto che prenderlo a prestito non costa nulla e quindi lasciato a se stesso scende (chi lo prende a prestito lo vendo contro altre divise). Chiaro, l’abbondante scoperto è un rischio se il Ministero del Tesoro dovesse decidere di intervenire con maggior forza, o i carry trades venissero smontati precipitosamente per altri motivi (risk aversion).

Sul fronte, Cina si allarga a macchia d’olio la cancellazione di misure di contenimento della speculazione immobiliare nelle grandi città. Apparentemente la domanda sta salendo. Vedremo.

** China’s Top Cities Ease Housing Rules as Beijing Extends Aid link

** Shenzhen Cuts Down Payment Ratios for Homebuyers

** Home Buyers Are on the Move in Big Chinese Cities After Policy Easing link

La seduta europea è partita con un tono costruttivo, gli indici in moderato progresso, i tassi stabili sui livelli di ieri. In tarda mattinata però, sia su azionario che su bonds vi è stato un affievolimento, quasi che i mercati volessero restituire i progressi di ieri, avvenuti in una seduta a scartamento ridotto per l’assenza degli USA e di UK.

In mattinata sono state pubblicate le inflation expectations dell’ECB, e se quelle a 1 anno sono calate dal 3% al 2.9% in linea con le attese, quelle a 3 anni hanno sorpreso al ribasso con un 2.4% da 2.6% e vs stime per 2.5%. Si tratta di una survey di consumatori, e il fatto che da li in avanti i rendimenti abbiano continuato a salire per tutta la seduta è una chiara indicazione della rilevanza di questo report.

Nel pomeriggio un po’ di dati in US

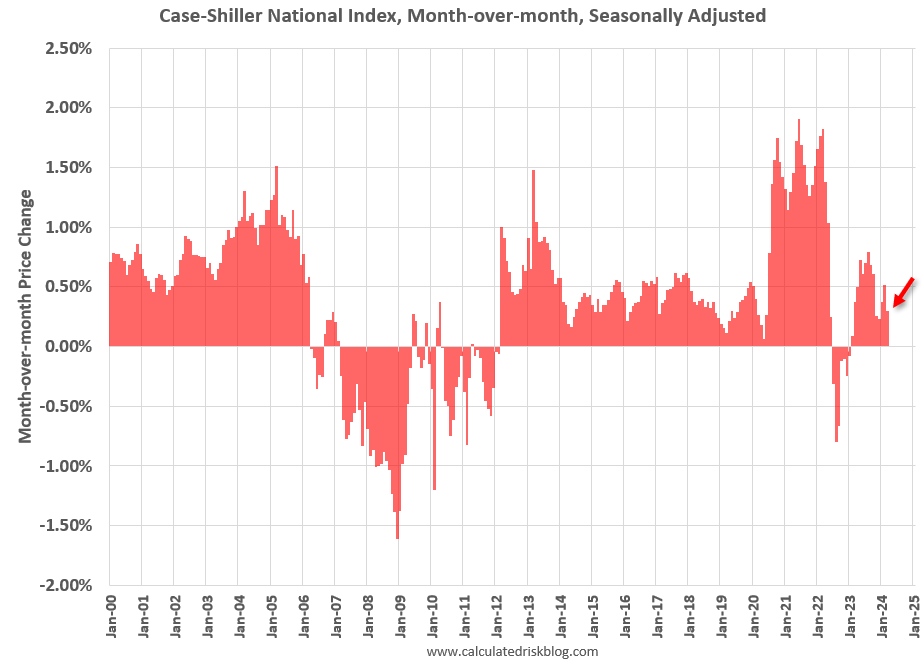

I prezzi delle case salgono per il quattordicesimo mese di seguito, ma rallentano, come si vede dal grafico di Calculated Risk. Il rialzo dei mutui può essere un tema ,l’altro è l’inizio dell’aumento delle scorte osservato i giorni scorsi nel report existing home sales.

La consumer confidence di maggio si è praticamente rimangiata il calo di aprile, tornando grossomodo ai livelli di marzo, con un contributo maggiore da parte delle expectations. Si tratta del primo progresso da gennaio. Vedremo se questo rimbalzo si rifletterà sui consumi, che però, nonostante il recente rallentamento, girano già molto più alti di come li indicherebbero le survey. Una cosa èil morale dei consumatori, che può essere influenzato anche dal quadro politico e geopolitico, una cosa è il loro comportamento.

E’ interessante notare che i consumatori intervistati conservano un elevata convinzione in una recessione in arrivo: il 69% se la aspetta nei prossimi 12 mesi.

Il Dallas Fed di maggio ha deluso il consenso che si aspettava un recupero, calando ancora di più. Le survey regionali sono ancora deboli questo mese, con solo Kansas in miglioramento, ma i PMI flash la scorsa settimana erano fortissimi. Vedremo gli ISM. La Dallas Fed ha questa sezione dei commenti divisi per settori che è divertente da leggere ( link ). Oggi sono particolarmente pessimisti (“things re in a mess”, “Business is flat at a relatively low level”, “Our building and construction business remains off”).

Wall Street è partita in rialzo, ma il movimento non ha tenuto, e l’S&P 500 è tornato attorno alla parità. I bonds hanno accusato la forza della confidence, e forse le dichiarazioni di Kashkari.

*KASHKARI: COULD STAY ON HOLD FOR AN INDEFINITE PERIOD OF TIME

*KASHKARI: CERTAINLY WON’T PENCIL IN MORE THAN TWO CUTS FOR 2024

L’azionario europeo, privo del supporto di quello USA e messo sotto pressione dall’aumento dei tassi, ha accentuato i ribassi, per poi recuperare un po’ nel finale, lasciando i principali indici comunque in calo. Il rialzo dei rendimenti Eurozone è rotondo, in parte in simpatia con quelli USA. Pochi i movimenti sui cambi, mentre le commodities oggi hanno ripreso a correte, trainate da petrolio, in vista della riunione OPEC del 2 giugno. Bene anche rame e industriali e,in minor misura, i preziosi.

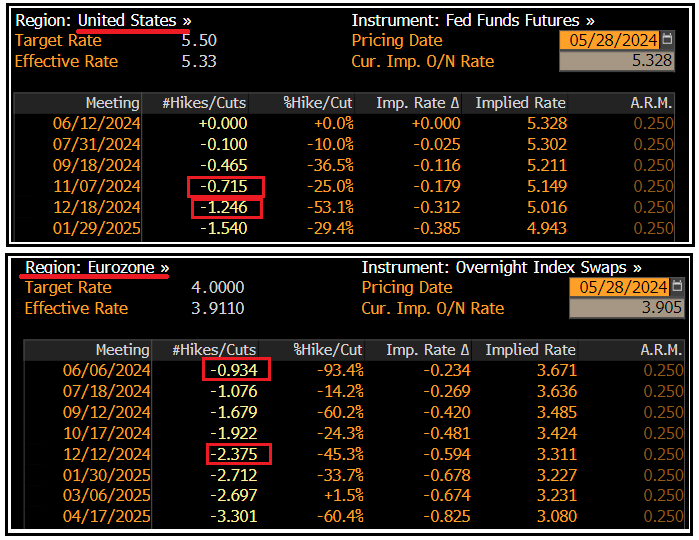

Dopo la chiusura EU un asta treasury 2 anni debole ha accentuato lasalita dei rendimenti USA. La curva è tornata a scontare solo un 30% di un secondo taglio dei Fed Funds nel 2024,mentre un taglio a novembre è scontato solo al 70%. Anche la curva Eurozone sconta con maggior probabilità 2 tagli nel 2024 che non 3 . E se il primo lo sconta a giugno il secondo lo vede interamente solo a dicembre.

Gli appuntamenti della settimana sono i seguenti:

Domani il CPI flash tedesco di maggio, gli aggregati di credito ECB di aprile, e in US, Richmond e Dallas Fed manufacturing, e il Beige Book Fed. E parlano Villeroy per l’ECB e Williams per la Fed.

Giovedì in US i sussidi di disoccupazione settimanali, le pending home sales di aprile e i discorsi ancora di Williams, Bostic e Logan per la Fed.

Venerdì giornata clou, con i PMI ufficiali in Cina, il CPI di maggio Flash in Italia, Francia ed EU, le retail sales tedesche di aprile, e il PCE di aprile e il Chicago PMi in US.