Italiano

Italiano English

English

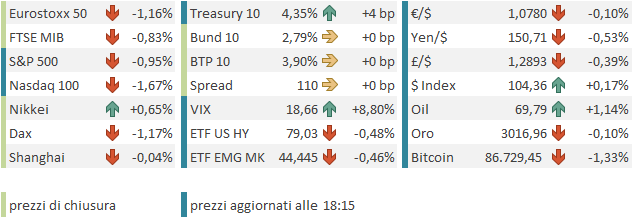

Marginale progresso ieri (martedì) per l’S&P 500 (+0.16%), ma comunque il terzo progresso consecutivo, per la prima volta da inizio febbraio, e un ulteriore allontanamento dalla media mobile a 200 giorni, superata lunedì. Non possiamo considerarlo un follow through, per configurare il quale sarebbe servito qualcosa di più materiale. Ma se non altro una seconda chiusura sopra il supporto. Discreto calo anche per il Vix, chem a 17.15, ha segnato il minimo dal 20 febbraio.

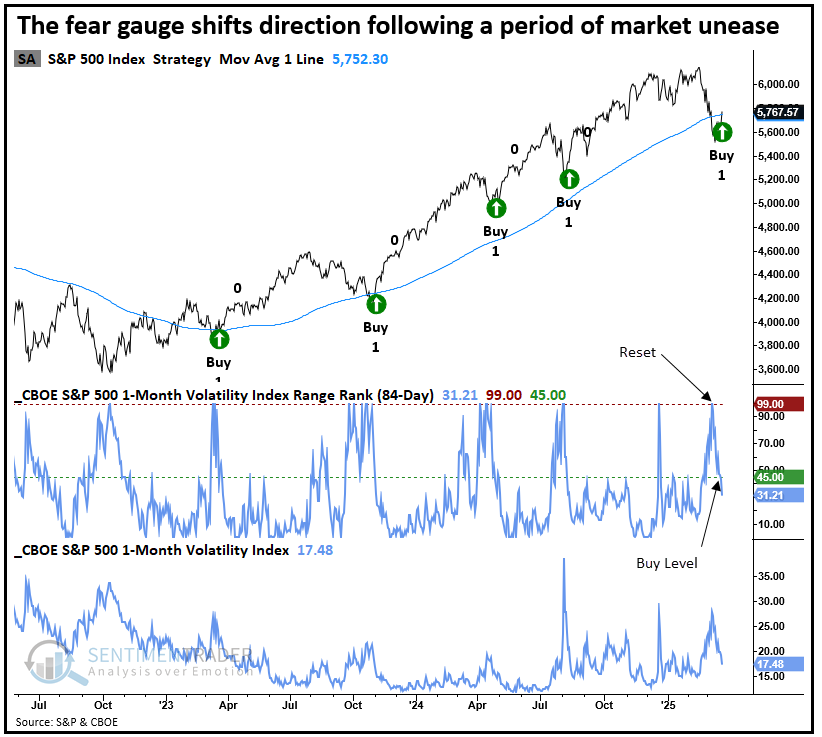

Su quest’indice, che estrapola dalla volatilità implicita delle azioni dell’S&P 500 un indicazione della volatilità attesa, Sentimentrader.com ha creato un trading system che da un segnale di acquisto quando la media a 84 giorni del Vix torna sotto metà del range, dopo aver toccato l’estremo superiore. La condizione è che il trend sia positivo (MM200 inclinata positivamente) e che l’indice sia sopra la media a 200 giorni).

Il trading system ha mostrato ritorni buoni dal 1991 in poi, con un win ratio del 75% già a 1 mese (59% e 68% su rispettivamente 1 e 2 settimane ) e dal 75% in su successivamente, fino ad un 81% ad un anno.

Venendo agli altri indici, il Nasdaq 100 ha di nuovo outperformato ( +0.53%) trainato dalle Magnificent 7 (+1.23%) mentre le small caps hanno sottoperformato (-0.66%). Ne consegue che l’S&P 500 equal weight ha ceduto marginalmente ( -0.27%), con 220 titoli su 503 in progresso.

I rendimenti, dopo aver passato la seduta a salire, sono calati nel finale, complice un asta 2 anni con buona domanda. Il 10 anni ha chiuso a 4.31% dopo essere stato anche a 4.36% a metà seduta.

In tarda serata, nottata per noi, Trump è ritornato sulla questione dazi, dichiarando che ci saranno delle eccezioni sui dazi reciproci che entreranno in vigore il 2 Aprile, ma non ne vuole avere troppe (*TRUMP: `NOT TOO MANY’ EXCEPTIONS ON APRIL 2 TARIFFS). Più o meno il contrario di quanto aveva detto 2 giorni fa (*TRUMP: I MAY GIVE A LOT OF COUNTRIES BREAKS ON TARIFFS).

Intanto l’avvicinarsi della data fatidica sta scatenando attività di tutti i tipi per tentare di evitare la ghigliottina dei dazi:

** L’India è disposta a eliminare i dazi sul 55% delle importazioni dagli USA per proteggere le sue esportazioni

link India open to reducing tariffs on 55% of US imports only to shield $66 billion in exports

** Il Canada e l’India stanno cercando di risolvere i propri contrasti diplomatici, per rafforzare il legame, al fine di contrastare meglio le minacce di dazi da parte degli USA.

link Canada and India Look to Reset Ties in Counter to Trump’s Duties

** L’ambasciatore cinese in visita in Canada ha ammonito il paese a non usare la Cina come “merce di scambio” con gli USA. Ha aggiunto che è la Cina è pronta a negoziare un accordo bilaterale di free trade, se il Canada rimuoverà le barriere all’investimento cinese.

link Envoy Warns Canada Against Using China as ‘Bargaining Chip’ With US

** il Vietnam ha tagliato i suoi dazi su import dagli USA.

VIETNAM TO CUT TARIFFS ON SEVERAL AMERICAN PRODUCTS – FINANCE MINISTRY

L’attività si fa frenetica per evitare i dazi, vedremo con quali risultati. Si nota però anche la tendenza dei paesi a cercare di fare fronte comune, eliminando le divergenze. L’abbiamo visto tra EU e UK anche. La politica di Trump sta producendo un inizio di isolamento dell’America. Anche se i legami con la Russia si stanno rafforzando.

Venendo alla seduta odierna, l’Asia ha mostrato un tono costruttivo in aggregato, anche se non mancano indici negativi, nella fattispecie Shenzen, Shanghai (praticamente in pari), Taiwan (idem), Vietnam, e Mumbai. Bene Tokyo, Hang Seng, HSCEI, Sydney, Seul e Jakarta (+3.8%).

L’apertura europea ha visto gli indici cercare di fattorizzare il passaggio in positivo di Wall Street ieri sera, ma è durata pochissimo, e le vendite sono intervenute a portare l’azionario continentale in negativo. Un po’ avrà pesato la doccia fredda di Trump sulle exemptions di ieri sera, dopo che i paesi EU si erano sintonizzati su “lot of breaks”. In ogni caso, la fase in atto in Europa è di consolidamento dopo un rally molto forte, e un’outperformance clamorosa rispetto agli USA.

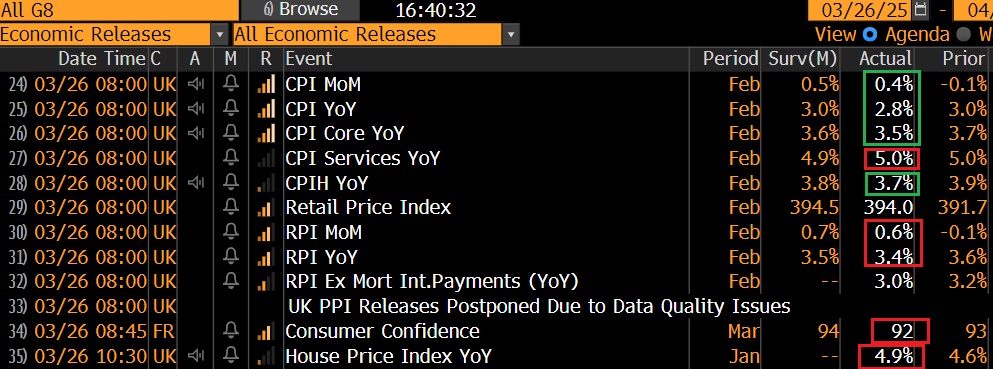

Gli unici dati odierni erano previsti in UK. Nuovo colpo di scena sull’inflazione con il CPI di febbraio che sorprende al ribasso quasi uniformemente, dopo aver sorpreso al rialzo a gennaio, e al ribasso a dicembre.

I rendimenti dei Gilt sono calati in risposta. Male la scarsamente rilevante consumer confidence francese di marzo.

C’è stata qualche dichiarazione di membri ECB, ma niente di sugoso, se si esclude il solito falco Holzmann.

*PANETTA SAYS ECB MUST REMAIN PRAGMATIC IN SETTING RATES: FT

*ECB’S VILLEROY SEES MARGIN TO CUT RATES ‘PRAGMATICALLY’

*ECB RATES ALREADY IN NEUTRAL TERRITORY, HOLZMANN TELLS DJ

*ECB’S HOLZMANN WOULDN’T VOTE TO CUT RATES AT NEXT MEETING: DJ

*INCREASED DEFENSE SPENDING TO RAISE INFLATION,HOLZMANN TELLS DJ

*HOLZMANN SEES TARIFFS AS INFLATIONARY THREAT: DJ

A metà giornata, un paio di reports in US. Le richieste di mutuo settimanali sono di nuovo calate, ma a cavallo tra fine febbraio e inizio marzo avevano segnato grossi incrementi.

I durable goods orders di febbraio sono usciti robusti, ma depurato delle aereomobili non sono così belli. Comunque, grazie alle revisioni, non sono nemmeno brutti, e non impattano in maniera particolare sulle stime di GDP del primo trimestre 2025.

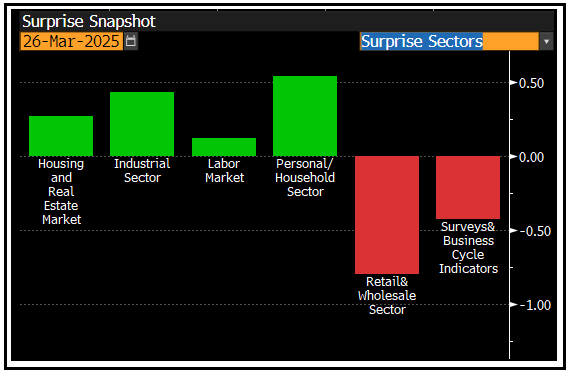

A tale proposito, osservo che, se effettivamente c’è stato un deterioramento delle aspettative di crescita legato a una serie di report negativi, la negatività per ora ha interessato soprattutto le survey, mentre relativamente ai “hard data” questo si è visto meno, se si eccettuano quelli sul settore retail, e canale estero. Per il momento mercato del lavoro, settore industriale housing e altro non rispecchiano questo deterioramento. Lo mostra la scomposizione del surprise index USA di Bloomberg (Citigroup non offre breakdown e nemmeno la formula) in termini di contributo all’indice.

E’ anche vero che i cosiddetti hard data arrivano in ritardo, e molti, come quelli occupazionali, sono “lagging” per natura. Vedremo come evolveranno, a cominciare dai dati occupazionali previsti la prossima settimana.

Wall Street ha aperto marginalmente positiva, ma ha subito preso la via del ribasso, con il big tech di nuovo a guidare il movimento.

La discesa sembra frutto di una serie di motivi:

** Nvidia e i Semiconduttori sono stati danneggiati da un report del FT in cui si sostiene che il colosso è a rischio di perdere business in Cina a causa di un inasprimento delle regole di utilizzo. I chip che Nvidia può esportare in Cina non risponderebbero a questi requisiti (quelli di ultima generazione sono oggetto di embargo.).

link Nvidia’s China sales face threat from Beijing’s environmental curbs

** Sempre nel pomeriggio è uscito un nuovo pezzo di Bloomberg che riporta che l’analista di Toronto Dominion che a febbraio aveva notato che Microsoft stava abbandonando progetti di database ha dichiarato che l’azienda avrebbe deciso di non perseguire alcuni nuovi progetti coni ChatGPT che aveva già finanziato con 13 bln $, lasciando libera OpenAI di utilizzare cloud computing services da altri provider.

Link Microsoft Abandons More Data Center Projects, TD Cowen Says

** Tesla oggi sarebbe penalizzata dalla notizia che il Canada ha fermato tutti gli incentivi e i rimborsi e ha escluso l’azienda da futuri programmi incentivanti di auto elettriche.

link Tesla Stock Falls As Trump Trade War Retaliation Begins

** Infine Trump avrebbe in mente di pubblicare i dazi sulle auto oggi, secondo quanto appreso da bloomberg nel corso del pomeriggio. Non è certo, ma è possibile, e in ogni caso dovrebbero arrivare prima del 2.

*TRUMP PREPARES AUTO TARIFF ANNOUNCEMENT AS SOON AS WEDNESDAY

*TIMING OF TARIFF ANNOUNCEMENT COULD STILL SHIFT, PEOPLE SAY

Con queste premesse, Wall Street ha accumulato un discreto ribasso (tornando per il momento sotto la media a 200 giorni). Naturalmente il tech sottoperforma, con il Nasdaq che cede quasi il doppio, e le Mag 7 il triplo. I settori peggiori sono quindi IT, Consumer discretionary e communication services mentre i difensivi (Cons staples, Utilities e real esatte) salgono insieme all’energy. Se la risk adversion viene almeno in parte dai dazi, i bonds non riescono a trarne beneficio e infatti i rendimenti salgono in US.

Ovviamente in particolare la quarta notizia non poteva piacere alle borse europee che, dopo un paio di tentativi di recupero a metà mattina e metà pomeriggio, chiudono sui minimi di seduta, lasciando sul terreno attorno al punto percentuale, con una distribuzione settoriale simile agli USA.

I rendimenti calano sulla parte breve ma le scadenze medio lunghe sono un po’ ancorate dai rialzi in US. Se il Dollaro resta stabile sui principali cross (a parte lo yen che cala) il comparto commodities è supportato da Oil e gas con il resto in ordine sparso.

Dopo la chiusura EU l’S&P 500 si è stabilizzato attorno al -1%. per il momento, con il ritorno sotto il supporto costituito dalla media mobile a 200 giorni, il quadro tecnico illustrato i giorni scorsi sta tornando indeterminato. Vedremo dove sarà la chiusura