Italiano

Italiano English

English

Chiusura loffia ieri sera a Wall Street, con l’S&P 500 giù di 0.81% grazie a una discesa nel finale. Il Nasdaq 100 a -1.68% e le FAANG in calo dell1.9% chiariscono bene da dove arriva la debolezza: big caps, tech e semiconduttori hanno continuato a vedere prese di beneficio e vendite.

Sul fronte stimolo poche news. I Dem stanno elaborando al Senato il piano in modo da ottenere i voti anche dei Senatori moderati, tra cui il famoso Manchin che chiede di non alzare i sussidi di disoccupazione nell’atto di estenderli, e vuole abbassare i tetti di reddito per l’esclusione dall’invio di assegni. Le prossime notizie rilevanti dovrebbero arrivare entro 72 ore, entro le quali i Dem vorrebbero ottenere approvazione al Senato. Il clima è di fiducia, ma il mercato vuole probabilmente attendere il passaggio del provvedimento finale al Senato, e capire quanto dell’originale cifra verrà sacrificato per ottenerlo.

Il sentiment si è però rapidamente ripreso nella seduta asiatica. Protagonisti del rialzo gli indici cinesi che hanno messo a segno recuperi attorno al 2-2.5%. I maligni hanno osservato che le sedute che precedono la partenza del National People Congress vedono spesso performance roboanti. Può essere. Sicuramente c’è una certa attesa per le nuove guidelines di politica economica che possono uscire dal congresso.

Per quanto riguarda il resto dell’area, diversamente da quelli manifatturieri, i PMI servizi e Composite hanno offerto supporto al sentiment. Letture robuste e migliori delle attese si sono osservate a Singapore, Hong Kong (massimo dal marzo 2018), In Giappone (per quanto ancora in contrazione), e in India. In Cina abbiamo avuto un modesto rallentamento, di nuovo difficile da giudicare a causa della festività del Capodanno. In ogni caso si è notato anche qui un calo della domanda dall’estero. Ma le aspettative delle aziende sono elevate.

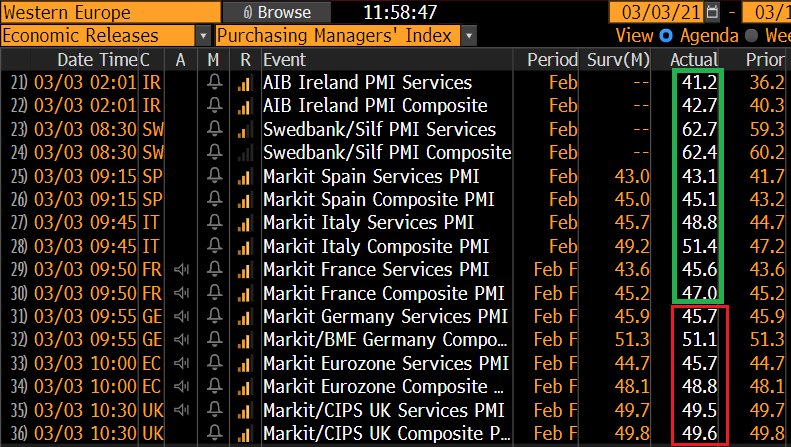

L’apertura europea ha ereditato il sentiment positivo dell’Asia, con i principali indici in buon progresso fin dai primi scambi. I PMI servizi e composite Eurozone finali di febbraio non hanno fatto nulla per sabotare questa ventata di ottimismo. In tutti i paesi per i quali non è disponibile un dato flash a metà mese, il report è uscito in recupero, e sopra le attese, ove presenti. L’exploit è dell’Italia, che grazie ad un recupero dei servizi di oltre 4 punti, vede il dato composite tornare sopra 50 e mostrare il livello più elevato dell’Eurozona. Purtroppo, gli ultimi numeri sui contagi e l’aumento delle misure ci dicono che a marzo potremmo rallentare, in particolare coi servizi che sono più sensibili ai lockdown.

Per quanto riguarda le revisioni dei dati flash, se per la Germania sono marginalmente al ribasso, in Francia abbiamo un balzo dei servizi sorprendente, considerando che la lettura flash di 10 giorni fa incorpora il 70/80% delle risposte. Così anche i dati aggregati EU hanno visto belle revisioni rispetto alla release flash. Modeste revisioni al ribasso per UK.

In generale i servizi restano impattati dai lockdown in Eurozone, ma a febbraio il miglioramento è stato percettibile. Non fossimo così indietro coi vaccini, e a rischio di una nuova ondata (in particolare in Italia), ci sarebbe ogni motivo di essere ottimisti. Ma, come si vede dal grafico sotto, l’Eurozona ha amministrato dosi per il 7.7% della popolazione, il che, tenendo conto delle seconde dosi, equivale a poco più di un 5% di popolazione vaccinata, contro un 30% di UK e un 16% degli USA (che ora accelereranno parecchio con J&J).

La speranza è di vedere un cambio di marcia a marzo.

Il sentiment ha fatto un picco a metà mattinata. A quel punto hanno fatto la loro comparsa dichiarazioni da fonti anonime secondo cui l’ECB non vede la necessità di azioni drastiche per contenere i rendimenti dei bonds ( *ECB SAID TO SEE NO NEED FOR DRASTIC ACTION TO CURB BOND YIELDS link ). Il pezzo continua sostenendo che secondo le fonti non ci sarebbe panico tra i membri, e misure come l’aumento del PEPP (Pandemic Emergency Purchase Program) non sarebbero ritenute necessarie. Ovviamente i rendimenti, che già mostravano la tendenza a salire hanno fatto un balzo, e l’€ ha temporaneamente recuperato quota 1.21 vs $.

Ora, i giorni scorsi diversi membri ECB avevano rilasciato dichiarazioni più o meno decise sull’opportunità di agire per contenere il rialzo dei rendimenti. Ieri ho scordato di citare il membro del board Panetta (“steepening in the nominal GDP-weighted yield curve we have been seeing is unwelcome and must be resisted”),ma questo era stato preceduto dalle dichiarazioni in particolare di Schnabel, Villeroy e Stournaras. L’impressione è che quest’uscita sia in primo luogo un segnale che non tutti nel Governing Council avvertono l’urgenza di fermare il movimento dei tassi con ogni mezzo, e quindi un tentativo di gestire le aspettative per il meeting ECB della prossima settimana, evitando che il mercato lo approcci con l’idea di un aumento del PEPP per il quale non c’è consenso. Non a caso poco dopo Weidmann ha espresso a Bloomberg i medesimi concetti più o meno:

*WEIDMANN: SIZE OF YIELD MOVES NOT `PARTICULARLY WORRISOME’

*WEIDMANN: ECB READY TO REACT TO UNWARRANTED TIGHTENING

*WEIDMANN: ECB LOOKING AT CONDITIONS BEYOND GOVT. BOND YIELDS

*WEIDMANN: PEPP IS FLEXIBLE, DEPOSIT RATE CUT ONE OF ECB’S TOOLS

Li per li l’azionario non ha reagito più di tanto, ed il tono è rimasto positivo. Ma poi i rendimenti hanno preso a salire con maggior forza, sia in Europa che in US, e il mercato ha ricominciato a vendere tech e settori rate sensitive, mentre Banche, Risorse naturali, Energy, e qualche business legato alle riaperture nei paesi anglosassoni hanno continuato a fare bene.

Nel primo pomeriggio, a Wall Street è avvenuta la svolta in negativo. Il ritorno a salire dei rendimenti e delle attese di inflazione (il breakeven inflation USA 5 anni ha superato il 2.5%) hanno gravato ancora su tech e titoli a valutazione elevata trainando al ribasso il Nasdaq.

Il movimento dei tassi in US è avvenuto in apparente contrasto con i dati macro che hanno sostanzialmente deluso.

** alle 14.15 l’ ADP di Febbraio ha segnalato 117.000 nuovi occupati in meno nel settore privato, vs attese per 205.000 da precedenti 195.000. Si sa che di recente questa survey non è risultata molto precisa, ma comunque un indicazione di cautela per venerdì con il labour market report

** il PMI servizi di Markit è stato rivisto al rialzo di 1 punto rispetto al dato flash, a 59.5 Markit l’ha qualificato come il ritmo di crescita dell’attività nei servizi più rapido dal 2014, ma ha sottolineato che i costi in input sono saliti al ritmo più forte dal 2009, e quelli in output ad un ritmo superato solo una volta negli ultimi 11 anni.

** Delusione marcata, per contro, al più seguito ISM services di Febbraio ( 55.3 da prec 58.7 e vs attese per stabilità). Grosso rallentamento dei new orders (da 61.8 a 51.9) e invece balzo dei prezzi pagati (da un già elevato 64.2 a un elevatissimo 71.8). Si sospetta un impatto delle tempeste nella prima parte del mese.

Guardando i segnali sui prezzi delle varie survey, il movimento sui tassi risulta più comprensibile, anche se è equamente diviso tra breakeven inflation e tassi reali.

Il contrasto tra PMI di Markit e ISM e molto forte, e le tempeste di neve sono state una realtà nel sud degli USA, e forse andavano fattorizzate nelle attese. Non è mai il caso, poi, di attribuire troppa importanza ad un singolo dato. Ma è un fatto che il connubbio di rallentamento dell’attività e accelerazione di pressioni inflazionistiche non ispira certo fiducia all’azionario. Ricorda troppo la stagflazione anni ’70.

Così Wall Street ha preso il newsflow come scusa per riprendere la correzione di ieri, ed ha accumulato un po’ di ribasso ne primo pomeriggio, sempre con il tipo di rotazione settoriale illustrato sopra, che si nota bene sul grafico dell’indice Momentum US (15% di azioni con performance migliore a 12 mesi vs 15% con performance peggiore), ai nuovi minimi da giugno scorso.

La chiusura europea è avvenuta in una fase di parziale rimbalzo dell’azionario USA e così gli indici continentali portano a casa almeno frazioni dei rialzi mostrati stamattina. Milano però continua a soffrire, a mio modo di vedere, il deterioramento dei dati e i timori di un Italia incrementalmente rossa. Come illustrato, i rendimenti hanno mostrato significativi rialzi, e lo spread btp anche, accusando il piazzamento degli 8.5 bln di BTP green sindacato. Il book ha superato gli 80bln ma, al solito, la domanda vera era più bassa. L’€ alla fine è calato moderatamente, visto che i tassi salivano anche in US, e quindi l’effetto fonti anonime ECB è stato bilanciato. Solite difficoltà dei metalli preziosi con rendimenti in salita e dollaro forte, mentre il petrolio entra nel meeting OPEC di domani con parecchio ottimismo, perchè le ultime indiscrezioni rivelano che contrariamente alle attese i tagli alla produzione potrebbero essere prorogati integralmente ( link ).

Dal punto di vista tecnico, il Nasdaq 100 ha completato un nitidissimo testa e spalle ribassista. l’indice è proprio appoggiato sulla neckline e una rottura proietterebbe un target almeno 1000 punti più basso, in area 11.700. Attenzione però che i testa e spalle sul daily a volte falliscono in maniera spettacolare.