Italiano

Italiano English

English

Chiusura positiva per Wall Street ieri sera (martedì) con l’S&P 500 in progresso dello 0.72%, e il Nasdaq 100 in guadagno dell’1.41%. Bene anche le Mag7, tutte positive, con Google, Apple e Tesla oltre il 2%. Le prime 2 però sono state punite in Aftermarket, Google per via di earnings deludenti (revenues sotto attese e crescita bassa nel cloud), e Apple perchè la Cina, in rappresaglia all’offensiva di Trump, sta valutando l’apertura di un inchiesta su commissioni e pratiche degli Apple Store in Cina. Queste news hanno contribuito ad una riapertura in passivo dei Futures US nella seduta asiatica.

Ma a mettere pressione al sentiment stanotte è stata anche la notizia che, contrariamente a quanto dichiarato l’altro ieri, “Trump non ha fretta di parlare con Xi.” Forse è una ripicca del Presidente USA per la rappresaglia cinese ai suoi dazi, oppure è Xi che ha preso tempo. Di fatto questi dazi potrebbero non essere eliminati tanto presto, e magari potrebbero pure aumentare, da entrambe le parti. E l’ufficio postale USA ha sospeso la consegna dei pacchi dalla Cina dopo che Trump ha tolto l’esenzione per quelli inferiori a 800 € di valore. In realtà non si tratta di un problema enorme, perchè il servizio postale USA era già poco utilizzato, ma comunque qualcosa a cui i consumatori USA potrebbero fare caso.

Sarà per quello che la riapertura dei mercati locali cinesi (“A” shares) non è stata spumeggiante come poteva sembrare ieri, e Hong Kong e le “H” shares hanno restituito parte del rally di ieri, penalizzate da e. commerce come Ali Baba, Pinduoduo e JD. Riguardo il resto degli indici, Tokyo ha mostrato progressi marginali, Vietnam e Australia guadagni moderati, meglio Taiwan e Seul, mentre Mumbai e Jakarta sono calate.

Nel frattempo, nuovo flop per i PMI cinesi, questa volta servizi e composite, calcolati da S&P Global.

La debolezza è confermata dai dettagli, con il sottoindice new business index a 51.0 da 52.7 di dicembre e l’ outstanding business index a 49.4 da 50.9 di dicembre. Il new export orders sub-index è però salito a 51.2 da 48.9, a indicare aumento di ordini per paura di incorrere nei dazi. Il messaggio dei PMI del NBS e di quelli di S&P Global (ex Markit) è abbastanza coerente per gennaio, ed è di indebolimento dell’attività. Ma forse la festività del Lunar Year, in anticipo quest’anno, ha avuto un impatto.

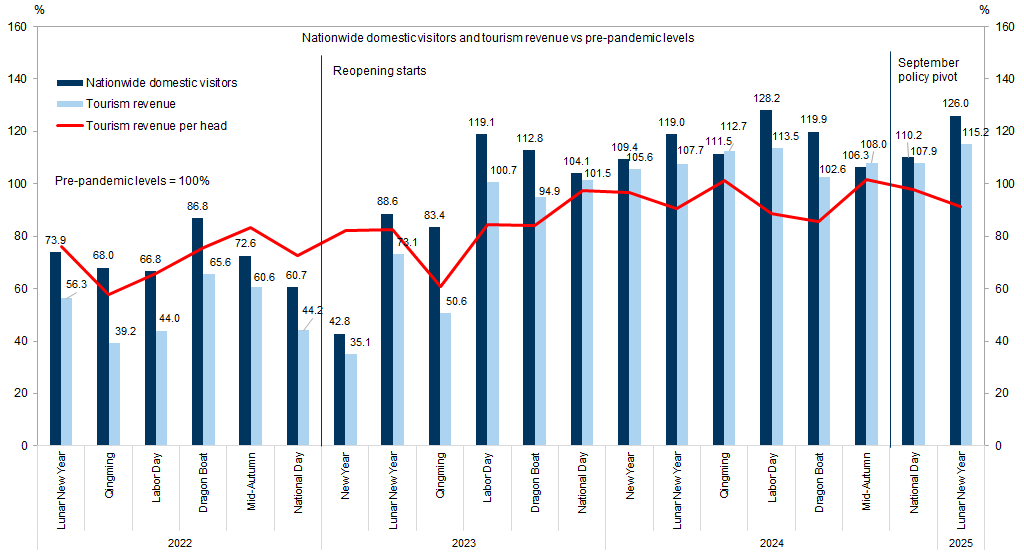

Se non altro, i segnali che arrivano dalla Golden Week appaiono confortanti. Secondo il Ministero della Cultura e del Turismo (MCT), il numero di turisti domestici a livello nazionale e il fatturato del turismo interno durante la settimana di festività sono aumentati rispettivamente del 5,9% e del 7,0% rispetto ai livelli del2024. Anche le revenues totali sono salite, però quelle pro capite sono calate. Nel grafico sotto, opera di Goldman, gli andamenti di queste variabili durante le principali feste.

Economisti della China Minsheng Banking e di Standard Chartered hanno scritto 2 editoriali sul media ufficiale Securities Times nel quale sostengono che la Cina probabilmente rafforzerà sia l’easing monetario che quello fiscale per contrastare gli shock esterni e raggiungere il suo target di crescita del 2025.

Per quanto riguarda gli altri PMI, revisione al rialzo per il Giappone, mentre moderate delusioni altrove.

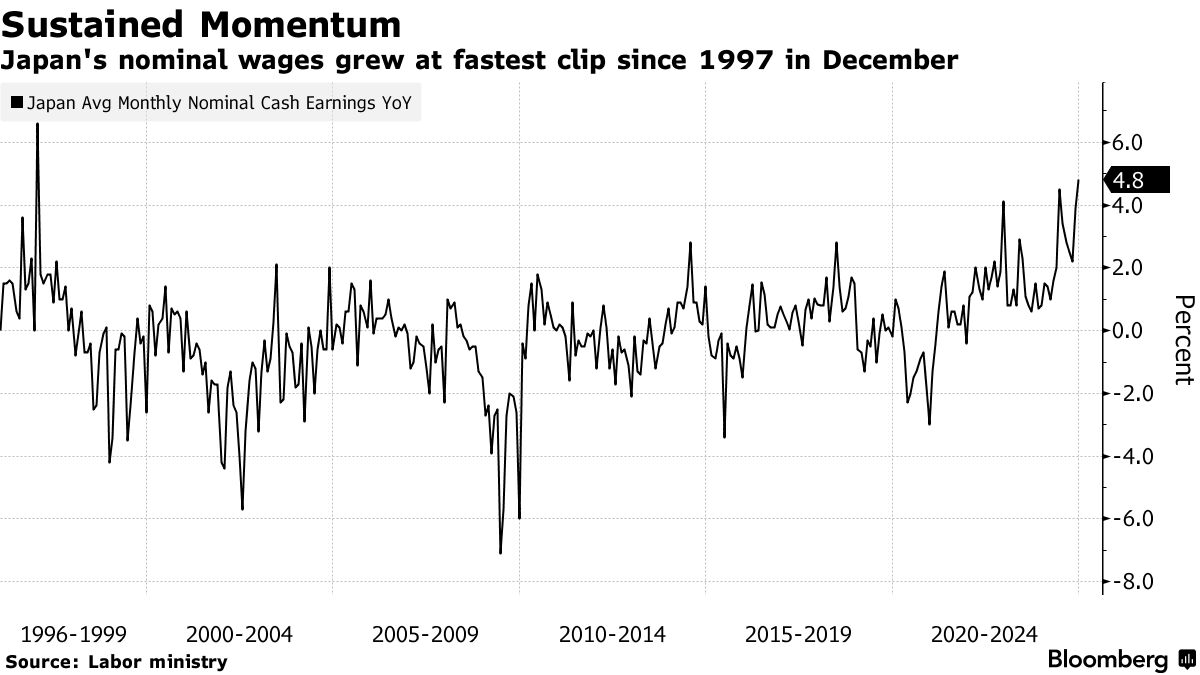

Parlando di Giappone, abbiamo avuto un’altra sorpresa al rialzo dai salari, con i labour cash earnings di dicembre +4.8% anno su anno vs attese per +3.7% e quelli reali a +0.6% vs -0.1% atteso. Si tratta della crescita più forte per i salari nominali dallo scorso millennio, a dimostrazione che qualcosa sta cambiando. E la BOJ probabilmente continuerà ad alzare.

L’apertura europea ha accusato un po’ la delusione per il permanere dei dazi reciproci tra Cina e USA, con gli indici che hanno aperto un po’ deboli. Coerentemente, i tassi hanno preso nuovamente la via del ribasso. L’€ però ha continuato a rafforzarsi su un Dollaro oggi debole, in particolare contro Yen per i motivi di cui sopra. Tra le commodities l’oro ha continuato a brillare.

Poche soddisfazioni anche dai PMI finali, servizi e composite, in Europa. Spagna decisamente in rallentamento, sia pure da buoni livelli, Italia stabile, nella stagnazione, e tra i dati già noti in sede flash, solo la Germania ha visto una revisione al rialzo, grazie al manifatturiero.

Di buono però c’è che, principalmente grazie al recupero della Germania, l’Eurozona è tornata sopra la soglia di espansione, sia pure di 0.2, per la prima volta da agosto 2024. Dalla nota accompagnatoria scopriamo che abbiamo avuto anche una stabilizzazione dell’occupazione, ma i new orders hanno ancora mostrato contrazione, sia pure modesta, a indicare un recupero per ora fragile. E’ migliorato l’ottimismo delle aziende, ai massimi da luglio 2024, ma sono salite le pressioni inflazionistiche.

Anche negli USA erano di scena survey di attività economica per gennaio.

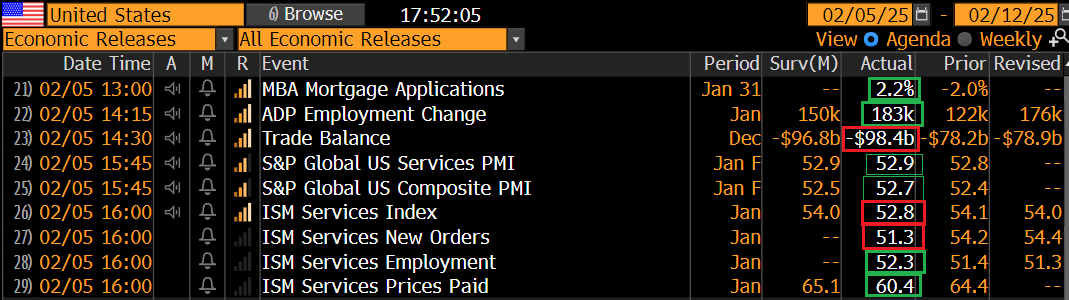

Se i PMI services e composite sono stati rivisti marginalmente al rialzo (ma i dati flash avevano marcato un bel calo) il più seguito ISM services ha deluso alquanto, mostrando un significativo rallentamento, con un sottoindice new orders ancora più debole. L’employment però è migliorato. In calo ma sempre alte le pressioni inflazionistiche.

Uno sguardo alle survey USA nel loro complesso mostra un rallentamento dei servizi, e un accelerazione nel manifatturiero, un quadro su cui più o meno concordano sia i PMI che gli ISM.

Il manifatturiero in recupero è di solito un fatto positivo, perchè è più leading per il ciclo. Ma negli USA pesa davvero poco. Vedremo se i prossimi mesi confermeranno entrambi i trend.

Per il resto, l’ADP survey di gennaio è uscita parecchio sopra attese, con revisione al rialzo del dato di dicembre. Non è che la correlazione del singolo dato poi payrolls del settore privato sia stata granchè di recente, anzi. Ma in ogni caso il numero impone un rischio al rialzo sulla creazione di posti di lavoro nel labour market report in pubblicazione venerdì. Chissà però se nel settore pubblico saranno già arrivate ad impattare le misure di riduzione della forza lavoro escogitate da Musk. Sicuramente a febbraio li vedremo.

Il trade balance di dicembre è uscito con un deficit ancora più enorme delle attese, che si erano tarate sull’advance goods balance di dicembre pubblicato qualche giorno fa. E’ ovviamente un effetto del frontloading degli ordini da parte degli importatori per paura dell’arrivo dei dazi, che ora ci sono sulla roba cinese, ma chiaramente il timore è che arrivino anche su altro.

Wall street è partita in modesto calo, con Google, Tesla e Amazon a zavorrare il Nasdaq 100, insieme a Uber e AMD. Successivamente però l’S&P si è issato in positivo, forte del supporto di rendimenti in calo robusto. La discesa dei tassi è in parte un effetto dell’ISM brutto. Ma è un fatto che i bonds stanno rimbalzando con forza dopo il picco di rendimento fatto nella prima metà di gennaio. Ormai il 10 anni treasury, anche grazie al supporto di un positioning e un sentiment molto depressi, è tornato sotto il 4.5% (al momento -8 bps a 4.42%) ai minimi da metà dicembre.

Le borse europee hanno approfittato del recupero di quella USA per portarsi a chiudere in positivo, un impresa riuscita all’ Eurostoxx 50, al Dax, Al Ftse 100, mentre Parigi ha ceduto marginalmente insieme a Milano, e Madrid invece ha messo a segno un buon guadagno, grazie al balzo di Santander post trimestrale, con l’annuncio dell’enorme buyback.

Rendimenti in calo anche in Eurozone, in simpatia con il calo di quelli USA, che ha impattato sul Dollaro. Tra le commodities calo del petrolio, a causa di scorte parecchio superiori alle stime ( EIA: Crude +8,664k Bbl, Median Est. +1,900k Bbl), mentre metalli industriali e soprattutto preziosi continuano a volare (per l’oro forse possibile un quinto record storico consecutivo).

Wall Street a 3 ore dalla chiusura continua ad oscillare poco sopra la parità.

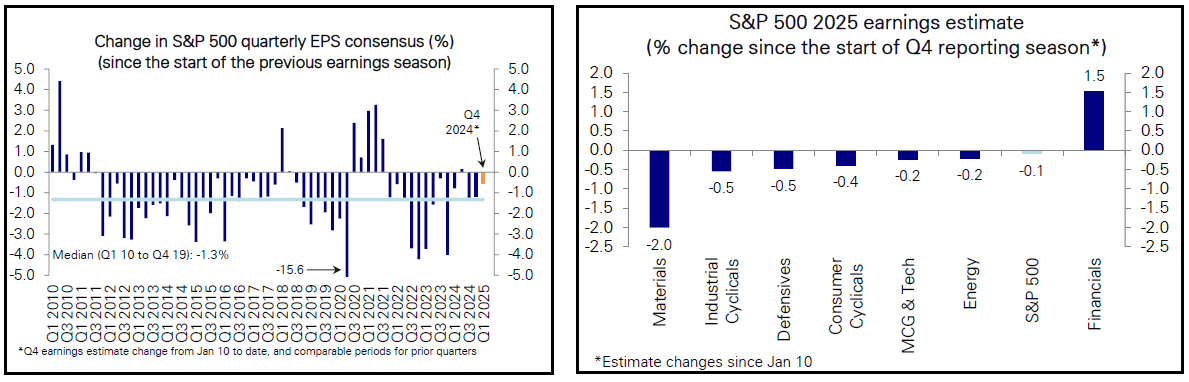

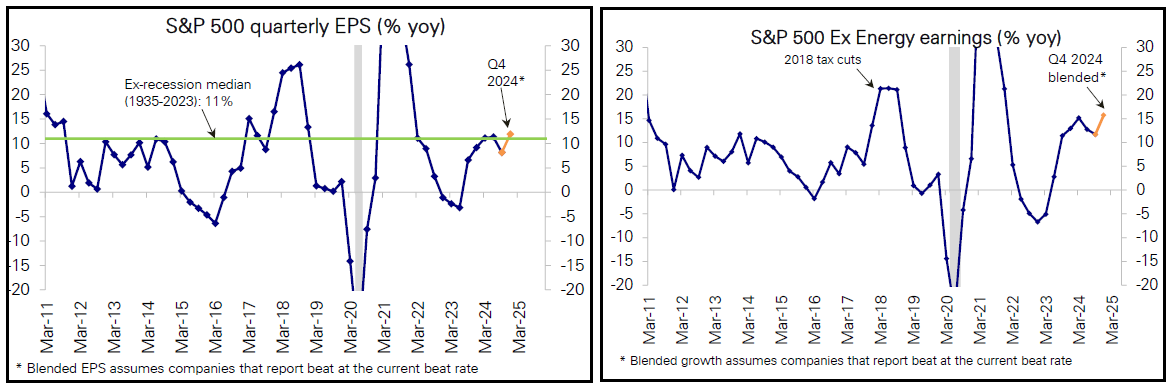

Come annunciato ieri, con circa la metà delle aziende dell’S&P 500 che hanno riportato, possiamo cominciare a fare il punto.

** il 78% delle aziende ha battuto le stime di EPS, in media di un 7% abbondante, livello che è in linea con il recente passato ma quasi il doppio della media storica (dati di Bloomberg). I settori migliori Financials e Comunications con sorprese medie a doppia cifra.

** il 56% delle aziende ha battuto le stime di fatturato, in media di un 1.1%.

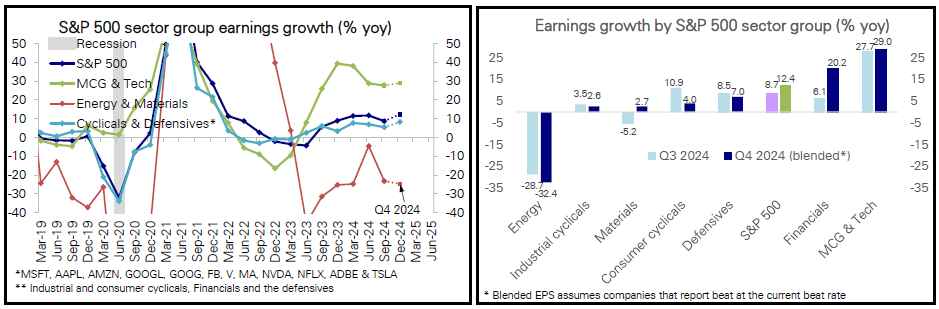

** L’earning growth è intorno all’11/12%, massimo da 3 anni. Ex Energy dove il calo supera i 30% anno su anno, siamo sopra il 15% (grafici di Deutsche Bank) La crescita delle sales è al 5/6% anno su anno.

Guardando gli altri macro settori, il tech e le big cap hanno mostrato finora una earning growth al 29%, simile a quella del secondo e terzo trimestre, sotto il picco di fine 2023 inizio 2024 (40%). Ma manca all’appello Nvidia. Bella accelerazione dei finanziari, rallentano i consumer cyclicals.

In generale una earning season buona, come si nota anche dal fatto che il consenso sul primo trimestre del 2025 è calato molto meo del solito, e che la performance dell’S&P dall’inizio dell’earning season è stata positiva, nonostante gli shock di Deep Seek e dei dazi alla Cina. Per l’intero 2025 il consenso sugli EPS non si è mosso molto, ma si nota l’aumento delle stime di EPS per i finanziari.