Italiano

Italiano English

English

Modeste perdite ieri sera (Lunedì) a Wall Street, con un -0.25% per l’S&P 500 e solo leggermente peggio il Nasdaq 100 (-0.60%). Tra i settori bene l’energy (+2.3%) e le banche ( +0.75%), mentre al solito Tech, Semis, Telecoms ma anche Auto hanno fatto male.

La seduta asiatica ha però visto una ripresa del sentiment:

** Taiwan ha rimbalzato del 4.96%, dopo che il Fondo di stabilizzazione del paese ha dichiarato che sta monitorando i movimento del mercato (*TAIWAN FINANCIAL STABILIZATION FUND TO KEEP MONITORING STK MKT)

** La mossa di Taiwan ha dato supporto anche a Tokyo, un’altra piazza che di recente ha mostrato parecchia debolezza. La sorpresa negativa del GDP del primo trimestre (-1.3% da precedente +2.8% e vs stime per -1.1%) non ha avuto alcuno strascico. Rispetto alle attese i consumi sono calati meno, e gli investimenti di più. Chiaro che il ritorno degli stati di emergenza e la lentezza della campagna vaccinale hanno avuto un impatto.

** La forza di Taiwan ha contagiato anche Hong Kong e le “H” shares cinesi, aiutate, oltre che dal tech anche dal settore oil. Meno efficace il supporto alle “H” shares dove la tecnologia ha frenato (chinext negativo).

** Infine, bene Seul, Mumbai e Sydney, mentre Jakarta è rimasta al palo.

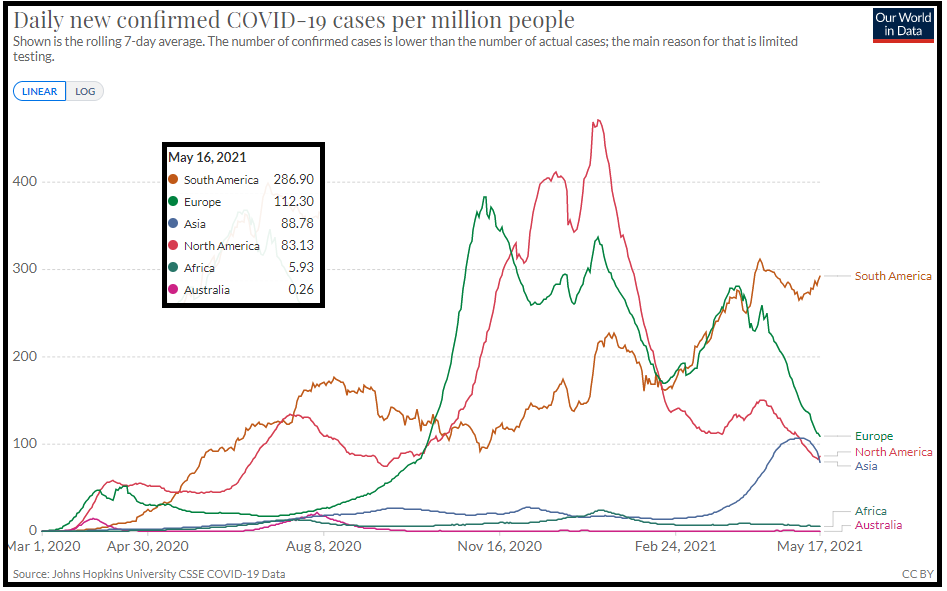

Sul fronte Covid, ecco una serie di grafici che riassume bene la situazione:

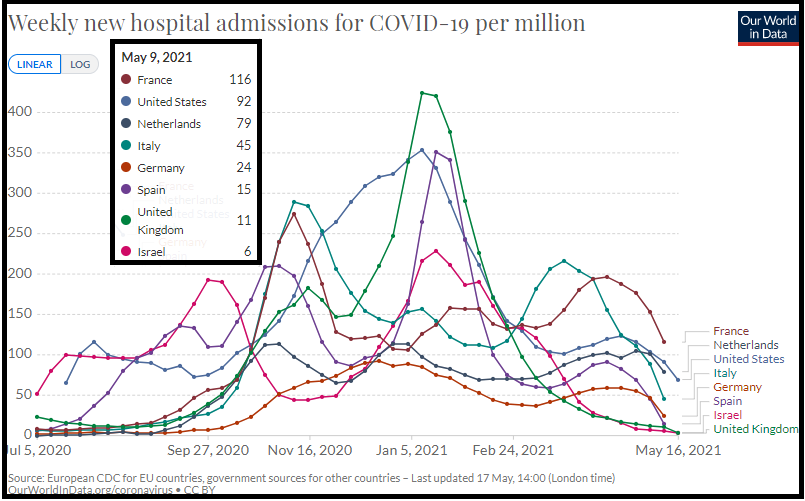

A livello continentale, Solo in Latam, causa Brasile, si nota un trend di lieve rialzo. Europa e Asia stanno venendo giù, così come il Nord America. Trascurabili Oceania e Africa. Insomma i vaccini stanno facendo effetto, con l’aiuto, nell’emisfero boreale, forse della stagione.

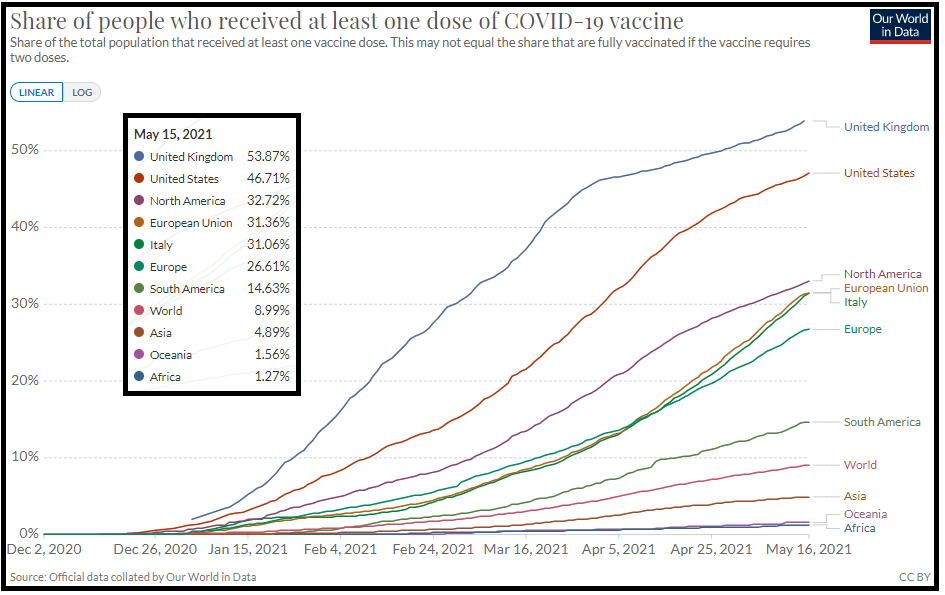

Sul fronte vaccini l’EU, come da previsioni, a metà maggio sta superando il 30% di vaccinati, soglia che implica l’immunizzazione della fascia dei vulnerabili (>65 anni). Tra gli altri, molto indietro l’Asia (anche se la Cina ora sta accelerando)

Le ospedalizzazioni raccontano bene l’impatto dei vaccini. Sono in calo più o meno ovunque, nei paesi che rendono disponibili i dati. In US i pazienti ospedalizzati per Covid sono ai minimi dall’inizio della pandemia ad aprile 2020.

L’apertura di seduta europea ha visto gli indici azionari (Eurostoxx 50 ma anche FTSE Mib, CAC 40, Ibex e Dax) marcare i massimi di periodo. Bene anche le commodities, con il Brent europeo a tratti sopra 70$ e anche i preziosi ancora in progresso. Pochi movimenti dai bonds core, mentre i periferici dopo un inizio pesante hanno mostrato finalmente i primi segnali di ripresa.

L’iniziale euforia dell’azionario continentale ha subito un primo assestamento a causa dell’apprezzamento dell’€, rapidamente salito oltre 1.22. Alcuni hanno messo in relazione il movimento con il rigetto da parte della Corte Costituzionale tedesca di due casi contro la Bundesbank, il Governo e il Parlamento relativi al programma di acquisti ECB.

Ma la realtà è che è stato il Dollaro a perdere contro tutti i cross, cosa che ha fatto molto piacere all’azionario emergente, ma è ovviamente un freno per quello EU.

Le dichiarazioni del membro ECB Villeroy, secondo il quale non vi è rischio che l’inflazione torni stabilmente in Europa, sono rimaste senza effetto, anche perchè proprio le attese di inflazione stanno contribuendo in US all’indebolimento del $, visto che la FED è inerte e quindi i tassi reali continuano a scendere. Al momento la differenza tra inflazione (CPI anno su anno di aprile) e Fed Funds è superiore ai 4 punti percentuali. Domani avremo ulteriori indizi dalle minute FOMC

VILLEROY: NO RISK OF LASTING INFLATION RETURN IN EURO AREA

*VILLEROY: NO DOUBT THAT ECB POLICY WILL REMAIN ACCOMMODATIVE

In ogni caso, in assenza di dati rilevanti, gli indici hanno concluso la mattinata in progresso, seppure ad una certa distanza dai massimi iniziali.

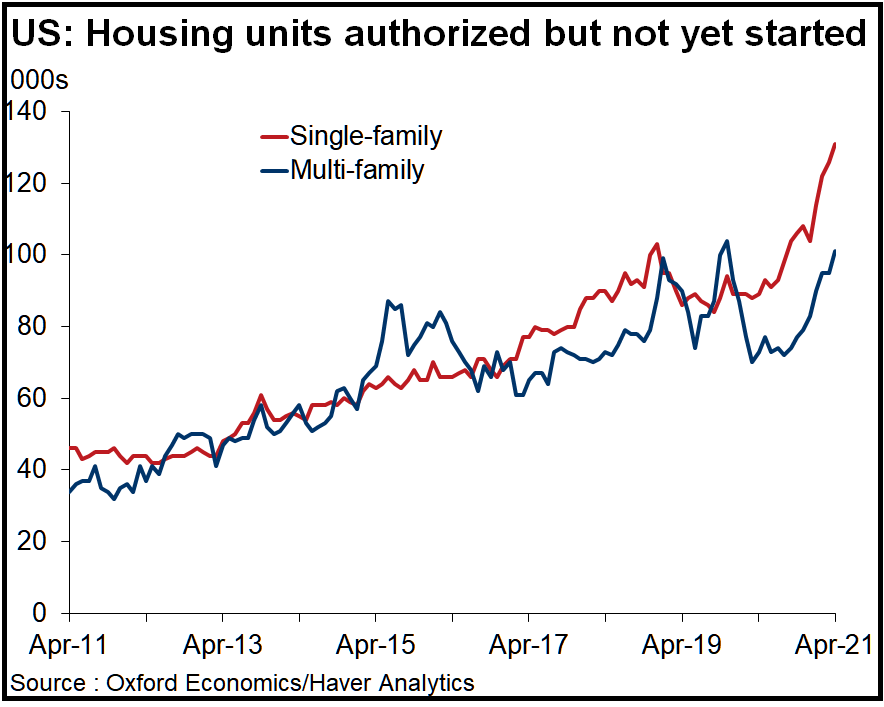

Nel primo pomeriggio, sonora delusione dai nuovi cantieri USA di aprile in calo del 9.5% da precedente +19.8% e vs stime per -2%. A parte il fatto che dopo un +20% un pullback ci sta, l’impressione il calo dei cantieri non sia una questione di domanda di case, ma di offerta di materiali e manodopera. Non a caso il numero di cantieri autorizzati ma non ancora aperti ha fatti il record di 232.000 unità.

Nel primo pomeriggio, anche il Segretario del Tesoro Yellen si è fatto sentire, con un discorso alla Camera di Commercio USA dove ha cercato supporto per un rialzo della corporate tax, per pagare almeno parte del piano infrastrutture ( link ).

Sarà per quello che Wall Street anche oggi è stata (finora) poco ispirata? Di sicuro sentir parlare di tasse non ha aiutato un S&P 500 che sta litigando con la resistenza a 4.160 dove passa la media mobile a 20 giorni, ormai orizzontale (siamo su questi livelli da metà aprile).

Il Nasdaq tiene decisamente meglio oggi, forse perchè ha meno utili da tassare, visto che i colossi li producono altrove e le growth share ne producono pochi.

In realtà, nel pomeriggio si sono afflosciate anche le commodities, il petrolio, i metalli preziosi, le criptovalute. Insomma lo stallo si è un po’ propagato a tutti i risk assets, senza un motivo preciso.

Così i progressi dell’azionario europeo hanno finito con l’azzerarsi. Forza dell’€ a parte, la performance relativa dell’azionario continentale rispetto a New York è stata troppo forte nell’ultimo periodo per continuare a questi ritmi (S&P 500 a 5 giorni -0.1%, Eurostoxx 50 +1.5%, Piazza Affari 2%). Anzi, in generale la tenuta nei pressi dei massimi di periodo in queste condizioni sfavorevoli sembra un segnale di forza per gli indici EU.

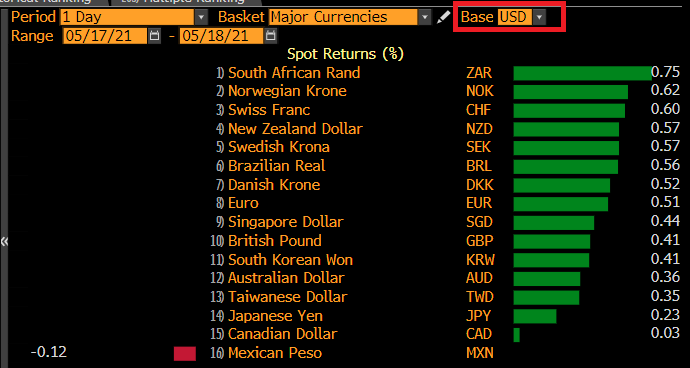

Il modesto cambio di sentiment ha lasciato abbastanza indifferenti i rendimenti e permesso un paio di bps di contrazione dello spread. Sul fronte cambio il Dollaro ha mostrato una modestissima stabilizzazione nel pomeriggio, che lo lascia comunque parecchio cedente nei confronti di tutte le principali divise tranne una, il peso Messicano.