Italiano

Italiano English

English

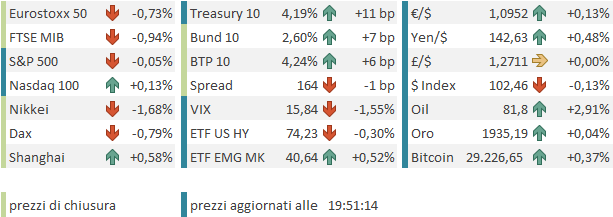

Chiusura pesante ieri sera ( mercoledì) per Wall Street, con l’S&P 500 in calo del 1.38%, peggior performance dal 25 aprile, e il Nasdaq 100 in discesa del 2.21%, peggiore storno dal 21 febbraio. Decisamente pesanti anche le Faang stocks (indice – 3.45%) e i semiconduttori (Sox -3.80%). In significativo rialzo i rendimenti, con i Treasuries colpiti dal 1-2 Downgrade/Refunding. Il 10 anni Treasury ha chiuso a 4.09% di rendimento e il 2 anni al 4.88%, con il risultato che la curva si sta disinvertendo (2-10 a 79 bps) ma a causa del rialzo dei rendimenti sulla parte lunga. Supportato il Dollaro.

Naturalmente il sentiment stanotte in Asia ha preso il “la” dagli USA con la maggioranza degli indici a mostrare cali. Particolarmente pesante Tokyo, che ha assorbito il rialzo dei rendimenti (nonostante un intervento della BOJ in acquisto per contenerlo) e conseguente rimbalzo della divisa. In controtendenza i mercati locali cinesi (le cosiddette “A” shares), mentre Hong Kong e le “H” shares hanno mostrato cali marginali. L’altro indice dell’area a mostrare progressi è stato quello indonesiano, mentre le altre piazze hanno visto cali (Taiwan chiusa per tifone).

L’outperformance dei mercati cinesi è stata eventualmente favorita dalla sorpresa positiva del PMI servizi di luglio, che ha mostrato un modesto rialzo vs un consenso che lo vedeva calare per bene. Nei dettagli bene i new orders (53.1 da 51.7) ma gli export orders sono calati a mostrare domanda estera ridotta anche sui servizi ( 51 da 53.6).

Nel resto dell’area, molto bene, come al solito, l’India, male Singapore e Hong Kong, mentre le revisioni dei dati, già noti, di Australia e Giappone sono di segno opposto ma entità modesta.

PMI a parte, ad allettare i mercati cinesi attese di taglio della riserva obbligatoria bancaria ad agosto ( link China Seen Cutting Banks’ Reserve Ratio in August to Add Cash) e di ulteriore spesa fiscale da parte dei governi locali ( link China Puts Pressure on Local Governments in Pro-Growth Push ). Shanghai Securities News ha riportato che il governo potrebbe permettere ai governi locali di emettere nuovo debito per 1.5 trilioni di Yuan. Insomma i mercati restano chiusi tra il quadro macro poco ispirato (a parte il report di oggi) e le promesse e le erogazioni di stimolo. Ma di recente si inizia a notare un tentativo di stabilizzazione.

La seduta europea è partita nuovamente con gli indici ad accumulare cali, e i rendimenti in rialzo. La pubblicazione dei PMI servizi finali di luglio ha mostrato luci e ombre. Abbiamo avuto un bel rimbalzo di attività in Svezia, mentre sia Spagna che Italia hanno deluso, insieme con l’Irlanda.

Per quanto riguarda i dati già noti in sede flash, le revisioni alla Francia (ribasso) e alla Germania (rialzo) si elidono (Uk invariata) ma l’Eurozone vede peggiorare un po’ il dato preliminare, coi servizi che crescono solo marginalmente e il composite che mostra un discreto livello di contrazione. Sui servizi, l’entrata in contrazione dei new orders non promette bene per i prossimi mesi. In generale un brutto inizio del terzo trimestre, che, in particolare nel meridione europeo doveva avere supporto della stagione turistica. I prezzi si sono raffreddati un po’ nel settore servizi, ma restano in crescita sostanziale, mentre ne manifatturiero sono in contrazione.

Riguardo i prezzi, oggi è uscito il PPI EU di giugno e, a -0.4% sul mese e -3.4% sull’anno è ancora marginalmente sotto attese. Ma soprattutto il grafico è eloquente (la scala del PPI è sul lato sinistro).

Oggi però i bonds avevano occhi solo per la performance di quelli USA, e per la salita del petrolio e del gas alla pompa, e così i rendimenti hanno ignorati i numeri, che comunque erano vicini alle attese (almeno quelli sui prezzi) e sono saliti.

Oggi però i bonds avevano occhi solo per la performance di quelli USA, e per la salita del petrolio e del gas alla pompa, e così i rendimenti hanno ignorati i numeri, che comunque erano vicini alle attese (almeno quelli sui prezzi) e sono saliti.

Siamo così arrivati alla tarda mattinata con gli indici azionari pesanti, l’€ in calo e i rendimenti in salita.

Alle 13, la Bank of England ha optato per 25 bps di rialzo (45 economisti su 61 vedevano questo outcome e il resto se ne attendeva 50). Il Committee ha giustificato il rialzo con le sorprese sul fronte prezzi ma anche sottolineato l’indebolimento del quadro macro. Si è ribadito che se vi saranno ulteriori evidenze di pressioni inflazionistiche i rialzi proseguiranno, ma si è ammesso che l’attuale livello è restrittivo. I rendimenti della parte breve della curva UK sono calati in reazione all’outcome, ma la parte medio lunga è rimasta ostaggio dei tassi USA e globali.

Nel pomeriggio, parecchi numeri in US.

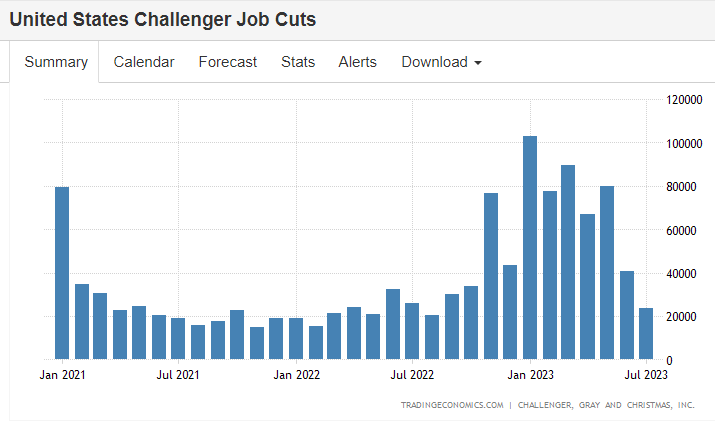

** Per cominciare, i challenger job cuts di luglio si sono normalizzati, a 23.700 dai 40.700 di giugno e gli 80.000 di maggio, e addirittura calano rispetto a 12 mesi fa a indicare che i layoff si sono arrestati. Un nuovo segnale di robustezza del mercato del lavoro, alla vigilia dei payrolls.

** La non farm productivity e l’unit labour cost del secondo trimestre danno una nuova indicazione che le pressioni inflazionistiche sono più basse di quanto stimato.

** I sussidi di disoccupazione sono in linea con le attese e sui livelli di gennaio, avendo eliminato la salita di primavera. Altro segnale che il mercato del lavoro ha ripreso un po’ forza.

** I factory orders sono rimbalzati a giugno in linea con le attese.

** L’ISM services, per contro, ha deluso, correggendo una buona parte del rimbalzo di giugno. Nei dettagli, tenuta dei new orders (-0.5 a 55) ma, ironicamente, crollo “quasi in stagnazione” del sottoindice employment (-2.4 a 50.7). Molto forti gli export orders a 61.1. Rimbalzo dell’indice dei prezzi. In generale un report in controtendenza con l’impressione di ripresa dell’economia e la forza dell’occupazione, che più che altro confonde le acque, visto che i segnali di ripresa congiunturale in US sono diversi. Diventa sempre piùdifficile mettere insieme queste survey con gli “hard data”

Wall Street è partita nuovamente in calo, ma successivamente ha riguadagnato la parità, eventualmente ispirata dai numeri, ma più probabilmente grazie a ricoperture in vista dei risultati di Apple e Amazon, prima e credo quarta capitalizzazione del Nasdaq 100 per un valore aggregato di (3 + 1.3 =) 4.3 bln $, in grado di muovere sentiment e indici in caso di risultati particolarmente sopra (o sotto) attese.

Il recupero dell’azionario USA ha permesso a quello continentale di limitare un po’ i danni, chiudendo comunque in calo per la terza seduta di seguito. Se i rendimenti sono saliti, l’€ ha recuperato nel pomeriggio chiudendo la seduta europea in marginale rialzo. Tra le commodities balzo dell’oil, dopo che l’Arabia Saudita ha dichiarato che il taglio all’offerta volontario può essere prorogato.

Wall Street aspetta sorniona i risultati dei 2 colossi, ma il rialzo dei rendimenti sulla parte lunga della curva non può essere considerato un fattore particolarmente supportivo, in particolare per i titoli ad alti multipli. Il mercato potrebbe tornare a focalizzarcisi, una volta che l’ earning season sarà virtualmente chiusa, stasera. I

l 2-10 treasury è tornato a -70 bps, grazie questa volta al rimbalzo del long end. E questo è tightening delle condizioni finanziarie.