Italiano

Italiano English

English

Ieri sera (lunedì) Wall Street ha chiuso in progresso, con l’S&P 500 a + 0.63% e il Nasdaq 100 a +0.74%. E’ la prima volta ad agosto che l’azionario USA registra 2 sedute di seguito positive, a dimostrazione di un mese difficile. Detto ciò, il contrasto con il post Jackson Hole del 2022 è evidente: l’anno scorso il discorso aggressivo di Powell era stato salutato da un -3% abbondante. L’accoglienza positiva allo speech di quest’anno è testimoniata anche dalla reazione dei treasuries, che hanno visto i rendimenti calare ieri.

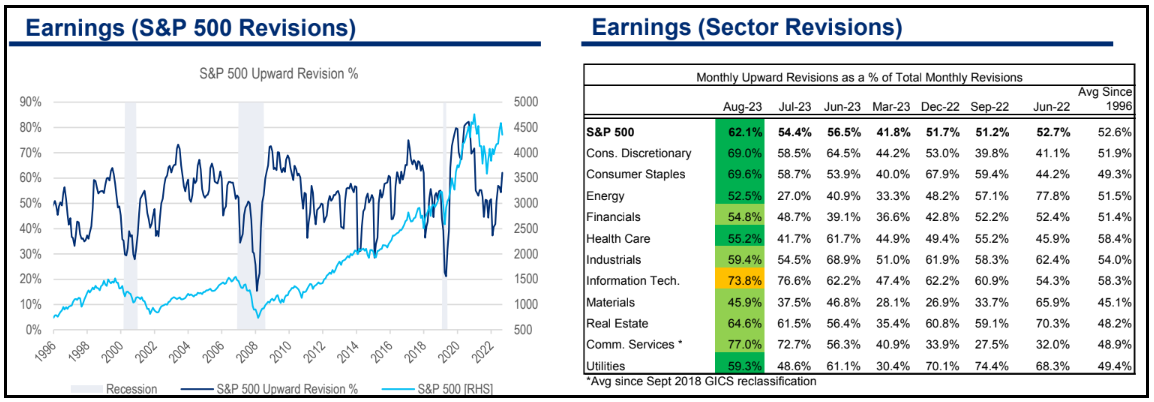

politica monetaria a parte, un fattore a supporto dell’azionario USA in questo ultimo periodo sono le revisioni alle attese sugli utili, che sono tornate positive nella parte finale dell’earning season, presumibilmente grazie alla buona qualità delle trimestrali e alla percepita tenuta del quadro macro USA, e stanno conducendo a un rialzo delle attese di EPS per il 2023.

Vedremo se il fenomeno terrà alla distanza. Gli aspetti negativi che permangono sono la dinamica fiscale che dovrebbe vedere in US un moderato tightening, e quella della liquidità, con il Quantitative Tightening che prende momentum, spinto dall’aumento delle emissioni di Treasury, dalla ripresa del gettito fiscale in California in autunno e dalla ricostituzione delle disponibilità del Tesoro presso la Fed. E poi le valutazioni, che restano su livelli storicamente elevati, in particolare in alcuni settori.

Stanotte in Asia abbiamo assistito ad un altra seduta positiva, con tutti gli indici in progresso. Motore del rialzo ancora il China Complex, che ha reagito alla sequela di misure e promesse delle autorità, tra cui tagli ai bolli, rallentamento delle nuove quotazioni e degli aumenti di capitale, protezione dei piccoli investitori, invito agli istituzionali a supportare i mercati e lancio di nuovi prodotti. Sono stati poi annunciati altri tagli dei tassi dei mutui, e dei tassi di deposito.

** CHINA TO CUT RATES ON EXISTING MORTGAGES AS SOON AS TODAY – BBG

** CHINA BANKS WEIGH FURTHER DEPOSIT RATE CUTS TO BOOST GROWTH – BBG

La PBOC starebbe considerando poi di tagliare ancora la riserva obbligatoria per liberare liquidità nel quarto trimestre dell’anno, mentre il Ministro delle Finanze e il Presidente della National Development and Reform Commission hanno promesso di aumentare lo stimolo fiscale alla vigilia del Politburo di Settembre, lunedì (link China Pledges to Speed Up Fiscal Spending to Boost Economy). Una molteplicità di sforzi che da un lato denuncia il livello di nervosismo delle Autorità (chiamarlo panico non sarebbe esagerato), e dall’altro però ne mostra la determinazione a generare un rimbalzo di sentiment e mercati. Così Hong Kong e HSCEI hanno mostrato progressi attorno ai 2 punti percentuali, e le “A” shares cinesi poco sopra l’1%.

Più tranquillo il resto delle piazze, che hanno registrato performance comprese tra il + 0.71% di Sydney e il +0.18% del Nikkei.

La seduta europea è iniziata con un tono costruttivo, ancorchè nervoso. I dati di confidence previsti per oggi in Germania e Francia non hanno fornito spunti particolari: sono rimasti su livelli bassi, più o meno in linea con le aspettative.

Gli occhi sono quindi rimasti puntati sui dati pomeridiani in US che presentavano punti di maggior interesse. L’azionario ha mostrato moderati progressi in mattinata e i rendimenti hanno cancellato i modesti ribassi. L’€ ha perso ulteriormente terreno, col mercato dei cambi che puntava forse a dati forti.

La prima serie di numeri USA non ha avuto impatto sul sentiment. Il Case Shiller home price index di giugno, una media dei prezzi di aprile, maggio e giugno, è nuovamente salito (+0.65% mese su mese, destagionalizzato) .Si tratta del quinto rialzo consecutivo, dopo 7 mesi di cali. Anno su anno l’indice ha recuperato ed è invariato rispetto a 12 mesi fa. Va detto che, recentemente, i tassi dei mutui sono saliti parecchio e la confidence dei homebuilders, che aveva recuperato parecchio tornando in positivo, ad Agosto è sorprendentemente calata da 56 a 50. Le ultime notizie dicono che il mercato immobiliare ha ripreso a indebolirsi. Vedremo.

La vera svolta alla seduta la hanno data i numeri pubblicati alle 16.

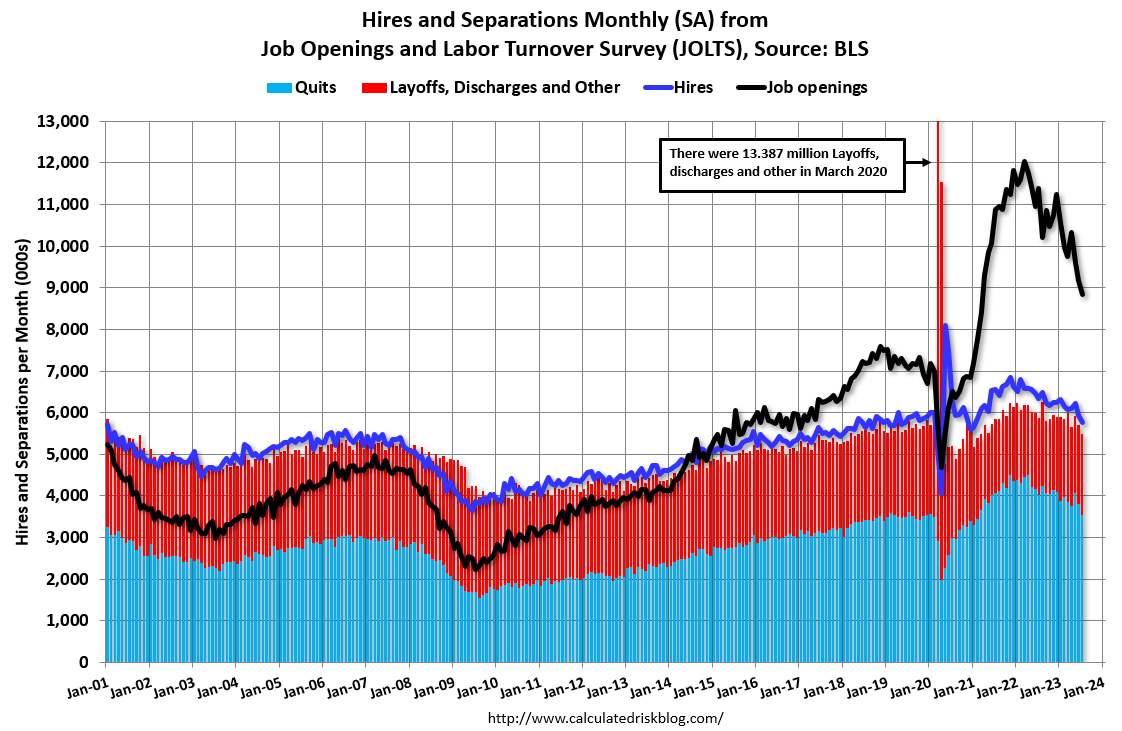

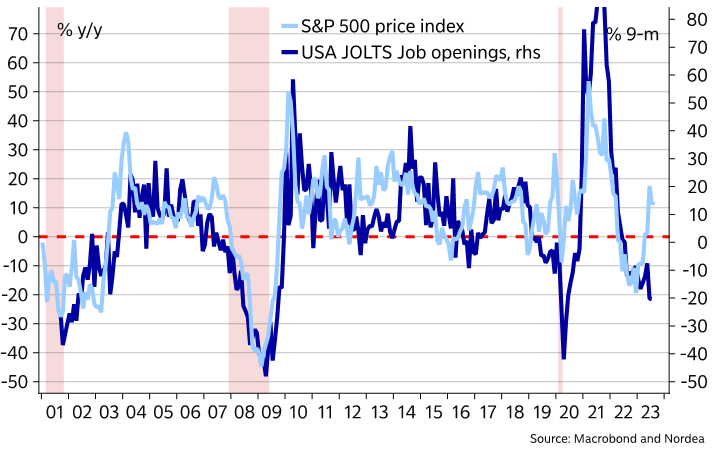

I Job openings di luglio hanno clamorosamente deluso le attese, segnando il minimo da gennaio 2021. Il calo anno su anno è del 22%, e anche il mese di giugno è stato rivisto corposamente al ribasso. In calo anche le dimissioni volontarie (-257.000), a indicare un mercato del lavoro meno dinamico. Idem per le assunzioni (-167.000).

Questo dato viaggia con un mese di ritardo (venerdì avremo il labour maket report di Agosto), ed è considerato un “tier2” anche se di recente vista l’esuberanza della domanda è balzato all’onore delle cronache. Però è davvero sorprendentemente debole rispetto alle attese, in un periodo in cui l’occupazione è considerata (giustamente) fondamentale per prevedere i) le mosse della Fed e ii) la tenuta dei consumi. Normale che il mercato vi abbia dato molto peso.

E poi abbiamo avuto la Consumer Confidence, di agosto, che si è praticamente rimangiata interamente il balzo di luglio. Se le aspettative sono rientrate praticamente sui livelli di giugno (che restano storicamente bassi), la componente coincidente ha cancellato interamente la salita del 2023, segnando i minimi da novembre 2022.

La percezione del mercato del lavoro, per restare in tema, si è deteriorata di 6.2 punti a 26.2, con un calo di 3.4 punti di chi trova il mercato “plentiful” e un aumento di 2.8 punti di chi trova il lavoro “hard to get”. Come già ribadito tante volte, non sono un fan di queste survey, (ancor meno della U. of Michigan). ma non ci piove che anche questa è una corposa sorpresa negativa.

La reazione del mercato è stata coerente. I rendimenti hanno preso a calare con forza, con il 2 anni tornato per l’ennesima volta ben sotto il 5% (4.88%) e il 10 anni in discesa di 8 bps. la Fed Funds strip, che ieri attribuiva il 65% di probabilità ad un altro rialzo entro fine anno, la ha convenientemente riportata sotto il 50%. Il Dollaro ha perso immediatamente verve. E l’azionario ha ovviamente festeggiato il cambio di registro dei tassi, con il Nasdaq a trainare. Soddisfazione anche sul fronte commodity, con i preziosi sugli scudi.

Certo, con il mercato obbligazionario USA che recentemente era andato a scontare uno scenario “higher for longer”, vuoi per i dati, vuoi per lo stato delle finanze pubbliche USA, una reazione “bad is good” ci stava. Detto questo, se veramente il mercato del lavoro USA dovesse perdere colpi in autunno, come questi e altri dati sembrano indicare, ho i miei dubbi che l’azionario continuerà a trovarla una buona notizia a lungo. E’ stata infatti la resilienza dell’occupazione a sostenere i consumi di fronte all’attacco dell’inflazione. Ma se la disoccupazione iniziasse a salire, addio soft landing, inteso come inflazione che rientra senza costi per l’economia.

Come mostra questo grafico di Nordea, normalmente il calo della domanda di lavoro non fa bene all’azionario USA. In questo caso vi è una divergenza perchè veniamo da livelli di domanda eccezionali. Ma come visto in passato, e, in un ambito diverso, ha mostrato l’inflazione, una volta che è partito il movimento è difficile fermarlo.

La chiusura europea vede l’azionario continentale, e anche i bonds, trainati al rialzo dagli omologhi USA. I progressi, e i cali dei rendimenti, sono cospicui, anche se inferiori a quelli Americani, comprensibilmente. Non a caso le probabilità di un ulteriore rialzo del depo ECB nel corso del 2023 sono rimaste ai livelli di ieri, e l’€ beneficia di questo recupero in relativo dei rendimenti continentali su quelli USA.

Dopo la chiusura, Wall Street ha incrementato i progressi, forte dell’ ulteriore correzione imposta ai rendimenti da un asta del 7 anni treasury blockbuster. Oltretutto lo strappo odierno ha permesso all’S&P 500 di tornare sopra la resistenza (ex supporto) a 4.450, cosa che ha scatenato sicuramente un po’ di stops. Vedremo se il movimento tiene.