Italiano

Italiano English

English

Colpo di reni finale per Wall Street ieri sera (Lunedì) con una chiusura positiva per l’S&P 500 ( +0.57%) e addirittura +1.72% per il Nasdaq 100, maturate nell’ultima ora e mezza, recuperando un passivo di oltre 1.5% nel caso dell’S&P. Difficile individuare un driver al di la di quanto illustrato nel pezzo di ieri in termini di positioning, sentiment e ipervenduto di breve. I rendimenti hanno chiuso al rialzo , così come il Dollaro, e i tassi reali hanno fatto un balzo di 15 bps per chiudere ai massimi e per la prima volta positivi da oltre 2 anni.

La seduta asiatica ha avuto ancora una un decorso opaco. Con le “A” cinesi shares ancora chiuse (fino a Giovedì), le “H” shares hanno chiuso poco variate, il chè può essere anche considerata una performance discreta, visto che ieri non tirava un aria bellissima sul China Complex. I mercati locali, ovvero le “A” shares, resteranno chiusi ancora oggi e domani. Nel frattempo le news sul fronte Covid continuano a essere in chiaroscuro, con Pechino che moltiplica le misure per evitare di fare la fine di Shanghai ( BEIJING TO POSTPONE SCHOOL REOPENING FOR AT LEAST ONE WEEK AFTER LABOUR DAY HOLIDAY – OFFICIAL ), ma i livelli di attività che lentamente recuperano, come mostra questo grafico del traffico aereo.

Tra gli altri indici solo Jakarta e Ho Chi Min hanno ben figurato. Il resto è rimasto al palo o è calato moderatamente. Sydney ha forse accusato il rialzo dei tassi della Reserve Bank of Australia, di 25 bps anzichè i preventivati 15. In Sud Corea il CPI di Aprile è uscito (naturalmente) sopra attese, al 4.8% anno su anno. A mercati chiusi, il GDP del primo trimestre di Hong Kong è uscito a -2.9% sul trimestre (non destagionalizzato) a fronte di attese per -0.9%. Il dato anno su anno è -4% da +4.8% e vs -1.3% atteso. Decisamente maluccio.

La seduta europea aveva da fattorizzare il recupero di Wall Street di ieri sera, e gli indici sono partiti con un buon tono. A supportare, il settore bancario, galvanizzato dalla buona trimestrale di BNP Paribas. Per il momento, le banche europee stanno riportando abbastanza bene. Mettiamoci i tassi in rialzo, e la performance del settore dovrebbe essere tutto sommato migliore. Il fatto che, nonostante ciò, il settore bancario sottoperformi gli indici generali è uno dei sintomi preoccupanti di questa price action, per quel che implica per lo stato del ciclo.

Altro settore protagonista in positivo è stato l’energy, mentre i consumer chiudevano la fila. I bonds hanno aperto ancora una volta in lettera pesante, ma poi hanno cominciato a riprendersi in quello che è sembrato un inizio di chiusura di posizioni corte in vista del FOMC di domani. Stesso discorso per l’€, che ha flirtato in mattinata con 1.05 per poi prendere quota a metà seduta, accumulando un po’ di progressi. Tra le commodities fortissimo ancora il natural gas e anche i preziosi in progresso. Sul fronte macro, poco. Il PPI EU di marzo ha ovviamente sorpreso in positivo con un +5.3% sul mese e un +36.8% sull’anno.

Nel pomeriggio qualche dato interessante in US:

Se i factory orders di marzo hanno sorpreso in positivi, e con revisioni migliorative a febbraio, la vera forza si vede nei job opening di marzo, ai massimi storici, quasi il doppio del numero di disoccupati. Record anche delle dimissioni volontarie, al 3% a indicare un mercato del lavoro estremamente tirato. Normale che i salari volino. Il fatto è che i Job openings hanno superato i 10 milioni 10 mesi fa, a luglio 2021. Non era il caso di agire prima per raffreddare la domanda?

Dopo diverse titubanze, Wall Street ha preso la via del rialzo, cosa che ha offerto un traino agli indici europei, la cui forza si stava un po’ smorzando. L’azionario USA al momento recupera in relativo un po’ della strada persa verso quello EU e globale nelle ultime sedute.

Nel corso del pomeriggio le ricoperture su euro e bonds hanno raggiunto il culmine per poi ripiegare un po’.

La chiusura europea vede i principali indici mettere a segno discrete performance, con Madrid, e Piazza Affari a outperformare in parte grazie alla verve delle banche e dell’energy. Il recupero dei bonds eurozone è però svanito, con i rendimenti che salgono quasi ovunque sulle scadenze intermedie. Il Dollaro, che aveva recuperato nel pomeriggio. ha ripreso a cedere qualcosa. Wall Street ha avuto qualche sussulto, ma poi ha ripreso forza.

Lo stallo nei recenti trend (quelli al rialzo per rendimenti e il Dollaro, e al ribasso per l’azionario USA) a 24 ore dal FOMC non sembra casuale. La trepidazione per l’outcome di questo meeting è forte. C’è unanime consenso che avremo un rialzo di 50 bps e l’annuncio della data di inizio della riduzione del bilancio FED. Alcuni osservatori non escludono che il rialzo possa essere di 75 bps, anche se io dubito fortemente. Ma il punto è quale tipo di messaggio darà Powell, per i meeting futuri, perchè ci sono altri 3 rialzi da 50 bps prezzati nei prossimi 3 meeting di giugno, luglio e settembre, e altri 2 da 25 bps entro la fine dell’anno, per un arrivo in area 2.75-3%. Ora, uno statement aggressivo e perentorio porterà eventualmente il mercato a prezzare anche di più di così, e vedrà i rendimenti e il Dollaro riprendere la salita. Viceversa, se Powell dovesse calcare la mano sulla dipendenza dai dati dei prossimi movimenti e seminare dubbi (o rinviare un po’ lo smobilizzo del bilancio FED), potremmo avere sollievo.

Personalmente, da tempo penso che un atteggiamento più cauto sarebbe appropriato, alla luce del quadro macroeconomico e geopolitico. Alla fine sia l’inflazione che lo stato del mercato del lavoro sono indicatori “lagging”, ovvero che si muovono in ritardo rispetto all’economia.

Peraltro, finora ha sicuramente prevalso la linea dura e il pessimista in me mi dice che così come quella troppo morbida è durata troppo a lungo (Powell ad agosto ancora sosteneva che i Fed Funds sarebbero stati fermi nel 2022, per preservare la ripresa) così potrebbe farlo il nuovo corso hawkish.

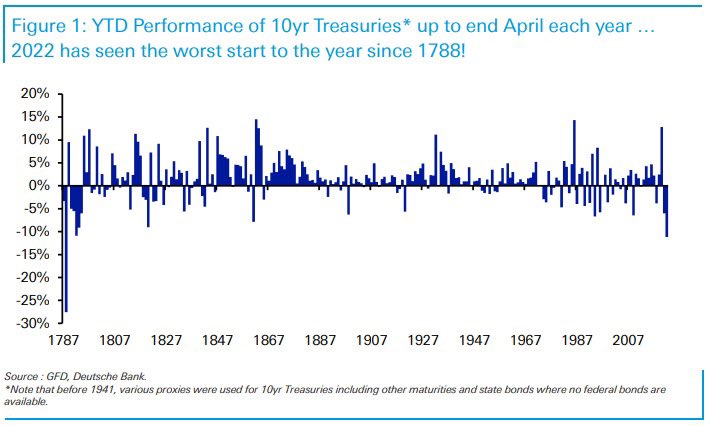

Certo, Se mai il FOMC sorprendesse in senso dovish, la reazione non sarà banale. Come mostra questo grafico di Deutsche Bank, l’esplosione dell’inflazione e il violento cambio di stance Fed hanno prodotto i peggiori primi 4 mesi dell’anno per il Treasury 10 anni dal 1788.

Il sentiment sul mercato è disastroso. Se la Fed dovesse rimuovere un po’ di pressione, le ricoperture potrebbero essere significative. Anche la divisa potrebbe reagire violentemente, insieme all’azionario. Vedremo

Il sentiment sul mercato è disastroso. Se la Fed dovesse rimuovere un po’ di pressione, le ricoperture potrebbero essere significative. Anche la divisa potrebbe reagire violentemente, insieme all’azionario. Vedremo

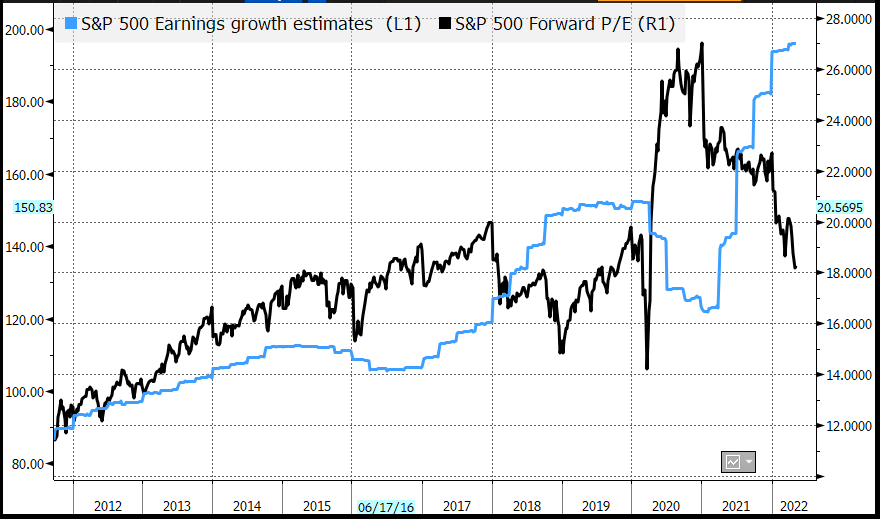

Nel frattempo ho dato uno sguardo ai multipli della borsa USA, che erano saliti vertiginosamente nell’anno del Covid. La sostanziale tenuta delle attese sui livelli di fine anno, e il brusco calo dell’S&P 500 li ha riportati su livelli non cheap, ma diciamo medi degli ultimi 5 anni. Il che non vuole dire che non possano scendere ancora, o che un calo delle stime non li faccia risalire (a mio parere queste un po’ scenderanno). Ma le valutazioni sembrano parzialmente normalizzate.