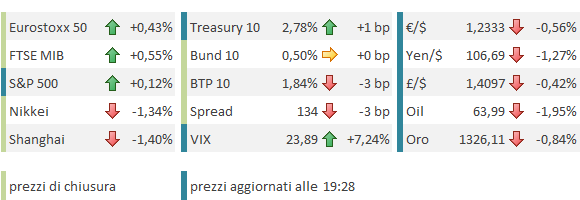

Italiano

Italiano English

English

NB: Lampi si ferma fino a Martedi 3 aprile

Avevo detto che l’S&P 500 aveva lavorato poco sul supporto della media a 200 giorni per considerarlo un test valido? Eccomi accontentato.

Ieri sera, un avvitamento del settore tecnologico (-3.3%) nella seconda parte di seduta ha portato l’indice generale a ritracciare buona parte del rimbalzo di lunedi, chiudendo con un pesante -1.7%.

Cosa è successo?

Un Nasdaq già alle corde per la storia di Facebook e il contagio agli altri social, è stato affossato da una serie di “single stories” su alcuni esponenti di rilievo del comparto: Nvdia (-8%) ha sospeso i test sulle self driving car ; Tesla (-8%) è finita nuovamente sotto inchiesta per un incidente (e oggi crolla per un downgrade del merito di credito) ;Twitter (-11%) è stata oggetto di un report di un operatore specializzato in short bets (Citron); Facebook ha perso comunque il 5%.

Vista la violenza del reversal – il Nasdaq ha ritracciato praticamente tutto il rimbalzo di lunedi – ed il momentum negativo di alcuni campioni (oggi scende pesante anche Amazon, apparentemente oggetto di attenzioni tutt’altro che benevole dal Presidente Trump), sembra sensato attendersi anche dal Nasdaq un test della media a 200 giorni, il che implica un ulteriore discesa del 3%.

Va detto che, ormai, tutto il mercato guarda a questa media, in particolare sull’S&P 500, e quindi è possibile che, fallito il test millimetrico di venerdi, come supporto vada considerata comunque un area un pò più vasta, per evitare di finire vittima di false rotture. Personalmente guarderei all’area 2600-2550 come livello da tenere, dando per scontato che se arriviamo ai minimi intraday del 9 febbraio è per romperli, almeno temporaneamente.

Un eventuale permanenza dell’indice sopra la media, nonostante il focus sul livello, gli eventuali stops sottostanti, le orde pronte a vendersi la rottura, e le potenziali pressioni provenienti dal Nasdaq, sarebbe un discreto positive. Vedremo.

Ovviamente la seduta asiatica non l’ha presa troppo bene. Considerata la matrice tech dello storno, Tokyo l’ha sopportato anche discretamente. La piazza giapponese figura relativamente bene, in relativo, nelle ultime sedute (a 5 giorni perde meno dell’1% a fronte del -2% Eurozone e del -3% US), e la forza è confermata dal recupero del future durante la seduta europea. Niente male per un indice che era stato il primo a rompere i minimi di febbraio. Direi che è un motivo per un cauto ottimismo.

Tra gli altri indici, pesante la galassia cinese, con le “H” shares giù di oltre 2 punti e Shanghai, Shenzen e Taiwan poco meglio. Seul ha pagato, mentre Mumbai e Sydney, meno esposti al tech, hanno subito meno.

L’Europa ha ovviamente risentito dello scherzo da prete del Nasdaq (dalla chiusura europea di ieri l’S&P ha perso quasi il 2%) aprendo in marcato calo. Ma fin dalle prime battute gli indici hanno dato l’impressione di essere in grado di assorbire almeno parte della correzione “made in US”. L’Eurostoxx è arrivato a perdere un massimo di 1.4% a metà mattinata e da li è partito un recupero costante, che lo ha postato a chiudere in moderato guadagno, nonostante una Wall Street finora incapace di recuperare anche una frazione di quanto perso ieri.

Sicuramente la correzione dell’€ è stato un fattore a supporto dell’azionario continentale anche oggi. Il posizionamento delle vacanze di Pasqua ha anticipato un po’ del “position squaring” di fine trimestre, il che sul fronte cambi ha dato sicuramente una mano al biglietto verde, in particolare contro cross sovraffollati come quello con l’€ .

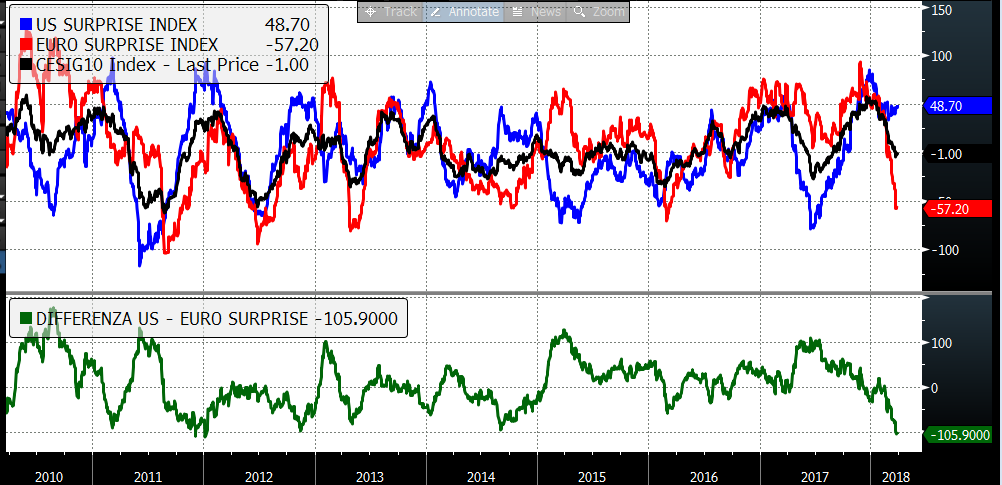

E poi, francamente, non c’è dubbio su quale area abbia mostrato maggior forza sul fronte macroeconomico nell’ultimo periodo: basta guardare i Surprise indexes, USA a +48.5, Europa a -57.

Nell’isteria della trade war, qualcuno sul Forex li ha persi di vista forse.

A guardare il grafico, sembra sensato attendersi una contrazione dello spread tra i 2 indici, che solitamente resta su livelli cosi negativi per periodi brevi. L’iperestensione al ribasso dell’indice Eurozone alimenta un po’ di speranza è che siano i dati Eurozone a tornare maggiormente in linea col consenso.

Tornando al fine trimestre, è probabile che anche la resilience degli indici europei sia almeno in parte dovuta a ricoperture.

Nel primo pomeriggio, la terza revisione del GDP US del quarto trimestre ha confermato che i consumi negli ultimi 3 mesi del 2017 sono stati elevatissimi. Il dato di GDP è stato rivisto da 2.5% a 2.9% grazie a un aumento del consumer spending al ritmo del 4% (da 3.8%). Anche un maggiore accumulo di scorte ha contribuito alla revisione positiva.

Come sappiamo, nei primi 2 mesi del 2018 i consumi negli USA sono rallentati. Ma si tratta, con ogni probabilità, di un calo fisiologico dopo un periodo in cui alcune categorie di spesa erano state abnormemente gonfiate dagli uragani, come mostra questo grafico, courtesy of Pantheon Economics

Meno costruttivo il quadro offerto dal goods trade balance di febbraio, deterioratosi di un altro bln $ a 75.4 bln di deficit. Positive, per contro, le new home sales di febbraio, e anche l’accumulo di scorte all’ingrosso per lo stesso mese dovrebbe contribuire positivamente al GDP del trimestre in corso.

In generale, notizie per il momento snobbate da Wall Street, che continua a dibattersi tra il peso del Nasdaq, e la tenuta dei supporti per l’S&P 500.

Detto del Dollaro, un’ asta treasury 7 anni mediocre ha levato supporto ai bond US e cancellato i guadagni di quelli europei core, che erano stati ben supportati per buona parte della seduta. Chissà che domani il CPI flash tedesco di marzo non rafforzi il tenue segnale di inversione visto oggi (Progetto di shooting star sul Bund , ovvero chiusura sotto l’apertura dopo aver fatto massimi intraday).

Il raffreddarsi dei rapporti tra Salvini e Di Maio ha accentuato la forza di un BTP che già andava forte, sostenuto dal rally globale dei bonds e dalle ricoperture post elezioni.

Domani è l’ultimo giorno del trimestre per i mercati, prima di una pausa che per alcuni sarà di 4 giorni. Il position squaring potrebbe incrementare, con effetti imprevedibili sulla price action.