Italiano

Italiano English

English

Nuovo record storico ieri sera per l’S&P 500 (+0.42%) nonchè quinta seduta positiva su 6. Meglio di lui ha però fatto il MSCI World (Indice globale delle borse dei paesi industrializzati), inanellando 7 sedute positive di seguito (e 9 su 11). Decisamente un inizio trimestre positivo per i mercati azionari USA e Globali. Il movimento di ieri è stato forse favorito dal discorso di Powell all’IMF virtual meeting, nel quale il Presidente FED ha ribadito che le survey stellari non bastano e servono miglioramenti sostanziali dei dati macro. Powell ha messo l’accento sull’occupazione, chiarendo che serve una stringa di reports come quello di marzo per giustificare la preparazione di un tapering degli acquisti. Quindi si tornerà a guardare ai dati occupazionali con parecchia attenzione nei prossimi mesi.

Certo i sussidi di disoccupazione di ieri non mettono pressione al mercato. I rendimenti hanno chiuso in calo e il tech e il Nasdaq hanno performato.

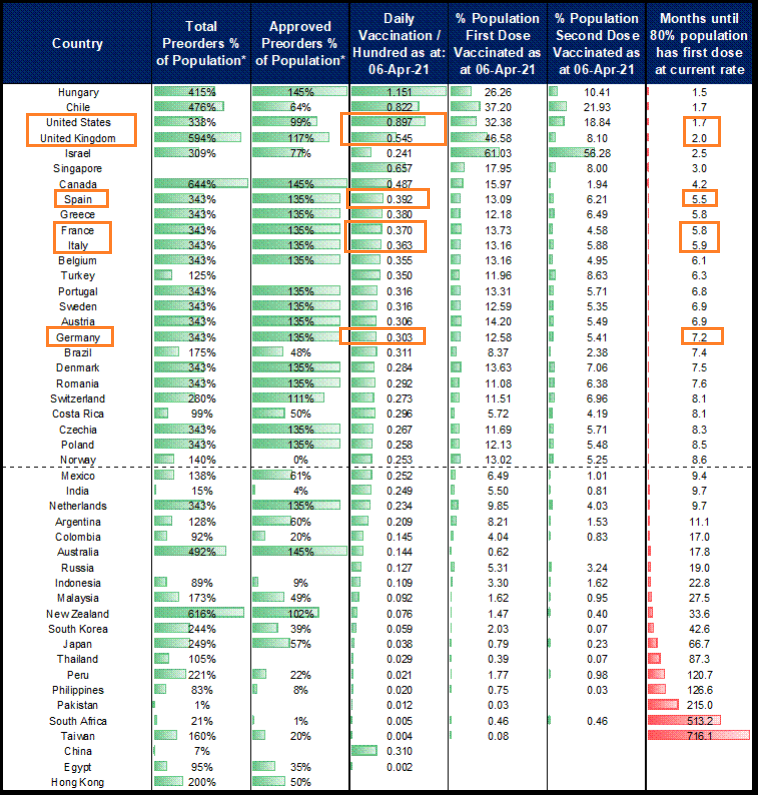

Riguardo il Covid, il grafico odierno non mostra particolari novità. In Europa i segnali di picco si intensificano (in particolare in Italia). Israele e UK sono sempre i primi della classe, mentre in US i casi stanno marginalmente riaccelerando, ma grazie al fatto che ormai il grosso delle fasce a rischio è vaccinato (il 32% della popolazione totale ha ricevuto una prima dose, vedi schema sotto) ospedalizzazioni e morti dovrebbero continuare a scendere come in UK.

Il problema che si sta prospettando nei paesi più avanti con la campagna vaccinale è quello dell’accettazione da parte del pubblico. Ad esempio in US comincia ad emergere in alcuni stati a maggioranza solidamente repubblicana, un abbondanza di dosi per riluttanza dei candidati a vaccinarsi ( link NYT)

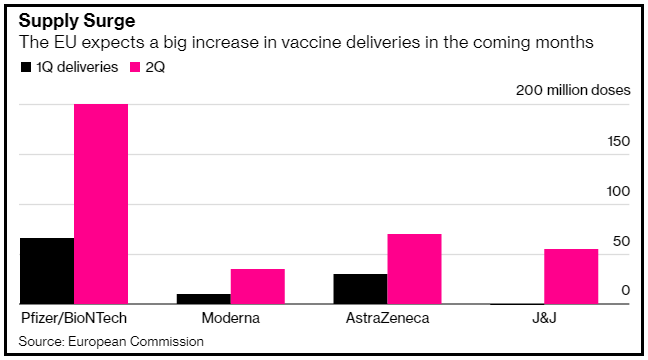

In Eurozone dovremmo andare verso una robusta accelerazione da metà aprile in avanti, quando comincerà ad arrivare la fornitura di Johnson & Johnson. Secondo uno studio di Bloomberg di qualche giorno fa, che riprendeva un memorandum della Commissione Europea, nel secondo trimestre dovrebbero arrivare 360 mln di dosi (200 mln da Pfizer) contro i 100 mln che si sono visti nel primo trimestre.

lo schema riepilogativo di Citigroup sullo stato delle vaccinazioni è ordinato per ritmo giornaliero. Si nota che gli USA vanno verso l’1% della popolazione vaccinata al giorno, il che indica che in meno di 2 mesi avranno vaccinato l’80% della popolazione con una dose. UK ha rallentato, ma ha già vaccinato il 46% della popolazione. L’Europa sta tra il 0.4% e il 0.3% ma se arrivano i vaccini ci si potrebbe avvicinare ai ritmi USA, dimezzando i tempi e puntando a fine luglio/agosto per l’immunizzazione.

La seduta asiatica non ha avuto il buon decorso che ci si poteva aspettare. Solo il Nikkei, tra i principali indici, ha mostrato performance positive, recuperando la debolezza di ieri, nonostante si vada effettivamente verso nuove restrizioni a Tokyo, Kyoto e Okinawa.

La scusa ufficiale per la pesantezza della parte emergente è stata fornita dal PPI cinese di marzo, che ha stracciato le stime (+4.4% anno su anno da precedente +1.7% e vs stime per +3.6%). Il livello è il più alto da luglio 2018. Più ridotto, ma sempre sopra attese il CPI di marzo (+0.4% anno su anno da -0.2% e vs stime per +0.3%). Chiaro che se la Cina è una delle fabbriche del mondo, l’impennata dei prezzi alla produzione è una ricetta per esportare inflazione nei beni di consumo. Così i rendimenti globali hanno ripreso a salire e la parte emergente dell’area ha sofferto, guidata al ribasso dal China complex che sconta anche meno margine di manovra per la PBOC, dopo che già si parla di contenere gli eccessi sul credito. La prossima settimana usciranno gli aggregati sul credito di marzo e vedremo che successo hanno avuto le autorità nel contenerlo.

La seduta europea è partita con un tono incerto. La produzione industriale tedesca se ne è infischiata delle survey d’attività (anche se a onor del vero il grosso miglioramento è avvenuto a marzo) mettendo giù un -1.6% da prec -2% e vs stime per +1.5%. A pesare il settore auto, forse penalizzato dalla mancanza di semiconduttori. Gli ordinativi per lo stesso mese sono andati bene ieri, per cui dovrebbe esserci un catch up nei prossimi mesi. Pessimo anche il dato francese (-4.7% da prec +3.2% e vs stime per +0.5%) ma almeno li si veniva da un rimbalzo. Le retail sales italiane in compenso hanno fatto un balzo del 6.6% da precedente -2.7% e vs stime per +2%.

Nonostante i dati macro poco brillanti, il rimbalzo dei rendimenti si è fatto abbastanza forte in Eurozone. Tra l’altro, a metà mattinata, su Bloomberg sono comparse indiscrezioni che lo scostamento dal budget fiscale al quale sta lavorando Draghi sarebbe tra 35 e 40 miliardi di € (le cifre circolavano anche ieri sera). Naturalmente la debolezza sul BTP si è accentuata, ad anticipare corpose emissioni nei prossimi mesi e lo spread oggi torna trionfalmente sopra 100 ( link ).

Il generale rialzo dei rendimenti ha offerto un moderato supporto al $, con il risultato che le commodities e i preziosi hanno mostrato moderati rallentamenti.

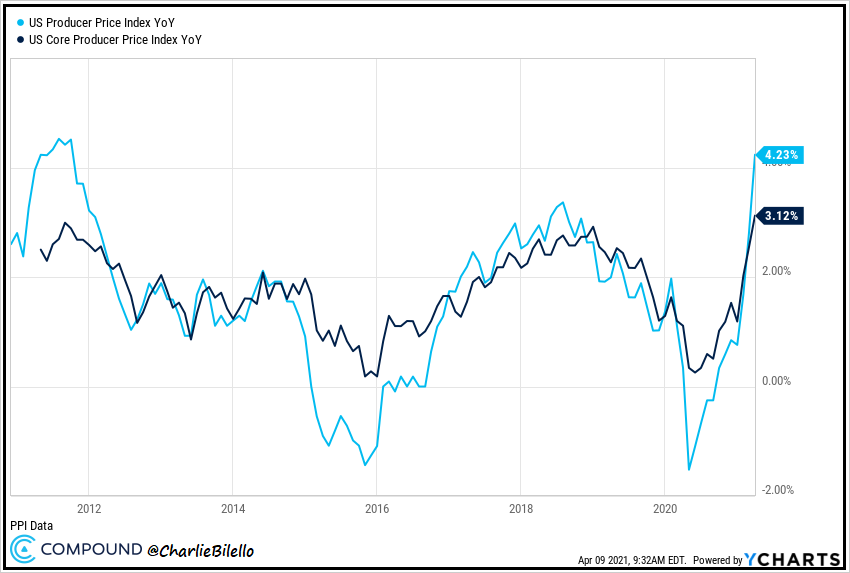

Nel primo pomeriggio, abbastanza atteso, visto il dibattito sull’inflazione, era il PPI USA di marzo. Il dato, uscito in ritardo per un blackout sul sito del NBS, ha sorpreso, anche qui, al rialzo, con un +1% del dato headline da precedente +0.5% e vs stime per +0.5%, e un +0.6% per il dato core, da +0.2% e vs attese per +0.2%. Nel grafico sotto abbiamo i dati headline e core anno su anno, tanto per dare un occhiata all’andamento.

Chiaro che gli effetti base sono i primi responsabili di questi numeri storicamente elevati. Ma le riaperture delle economie sono da poco in corso nei paesi anglosassoni, e ancora sono all’inizio negli altri paesi industrializzati, ad essere ottimisti. La domanda ha ancora spazio per espandersi e le informazioni che abbiamo sono coerenti con robusti aumenti dei prezzi nei mesi a venire. La Fed e le altre banche centrali ci hanno messo in guardia, ma vederseli è un’altra cosa. Non credo che il rialzo dei rendimenti sia finito. Vedremo come uscirà il CPI USA di marzo martedì.

Il mercato ha preso i numeri con una certa filosofia. I rendimenti hanno fatto un picco poco dopo la pubblicazione, per poi correggere, guidati dalla parte lunga della curva dove evidentemente c’è ancora un posizionamento molto scarico. Il risultato è che l’azionario è restato molto tranquillo, la tendenza del dollaro a salire e delle commodities e dei preziosi a scendere si è attenuata.

La chiusura europea vede l’Eurostoxx 50 terminare praticamente in pari, con il Nord Europa in media marginalmente positivo e le piazze periferiche invece negative, tranne Atene. Questa tendenza riflette quella della settimana, con Milano e Madrid che hanno sottoperformato marcatamente Dax e CAC. Parte della divergenza si può ascrivere alla sottoperformance del settore bancario, che pesa di più in questi indici. In particolare Piazza Affari ha visto le proprie banche in sofferenza (-2.7% sulla settimana l’indice). Detto di rendimenti, e spread, l’€ recupera in extremis 1.19 vs $ grazie anche alla performance relativa dei tassi.

Wall Street, a poco più di 2 ore dalla chiusura, sembra intenzionata a fare la sesta seduta positiva su 7, bucando quota 4.100. Da qualche tempo si nota l’assenza di qualsiasi pressione ribassista. Non a caso, in nessuna delle ultime 4 sedute il range di oscillazione ha superato lo 0.5%. Chiaramente il Vix continua a scendere. Ieri ha chiuso per la prima volta sotto 17 dal 20 febbraio 2020, oltre 13 mesi fa. Da oggi, oltre a trovarsi a contatto con la bollinger band superiore, l’indice è ufficialmente in ipercomprato, con l’RSI 14 terminato sopra 70.

La prossima settimana oltre al CPI abbiamo anche l’inizio dell’earning season, che a gennaio ha portato, almeno inizialmente un po’ di “sell the fact”, e di volatilità. E’ quello che mi aspetto anche nei prossimi giorni, sia pure nell’ambito di un mercato che resta rialzista, per il prossimo trimestre, come lo è stato in quello passato.

Nel frattempo, da più parti si osserva che il rally dai minimi è stato così forte da portare il 95% delle azioni del S&P500 sopra la media mobile a 200 giorni, un livello toccato solo nel gennaio 2004 e nell’ottobre 2009 e sfiorato nel 2014. Nel 2004 fu l’inizio di una fase laterale protratta. nel 2009 invece ci fu solo modesta turbolenza, che si intensificò nel 2010, sempre nell’ambito di un mercato rialzista.