Italiano

Italiano English

English

Quella di ieri (Martedì) è stata una giornata decisamente positiva per l’azionario. L’S&P 500 e l’Eurostoxx 50 hanno messo a segno progressi rispettivamente dell’ 1.13% e dell’ 1.14%. Il punto è che queste performance sono giunte a coronamento di movimenti di rialzo abbastanza rapidi ed estesi. L’S&P 500 è tornato sui livelli della prima metà di Febbraio, e l’Eurostoxx 50 su quelli pre invasione. In mancanza di meglio, la giustificazione per questi rimbalzi è stata trovata nella percezione che in una fase di stagflazione, l’azionario funziona meglio di altri asset, e soprattutto meglio dei bonds che infatti anche ieri hanno ceduto vistosamente. Personalmente, vi ho visto di più fattori tecnici (posizionamento difensivo) e speranza nel successo delle trattative di pace.

E’ comunque un fatto che i rendimenti hanno preso il volo, con la curva USA giunta a scontare praticamente 9 rialzi da 25 bps nel 2022 e la certezza che uno dei prossimi 2 FOMC (4 Maggio o 5 Giugno) vedrà un rialzo di 50 bps (e magari tutti e 2). In bocca al lupo a Powell e C. considerando che il mercato si è digerito anche un tapering in 4 mesi e c’è il progetto di iniziare a smobilizzare il bilancio FED.

Come noto, a levare il terreno sotto i bonds è stata principalmente la retorica dei membri FED, continuata ieri con Mester e Daly, quest’ultima notoriamente una colomba, cosa che non le ha impedito di fase dichiarazioni belle aggressive

*DALY SAYS INFLATION IS TOO HIGH AND UKRAINE WAR ADDS PRESSURE

*DALY: MARKETS UNDERSTAND IT’S TIME FOR FED TO TIGHTEN POLICY

*DALY: FED COULD CONSIDER TIGHTENING TO RESTRICTIVE POLICY.

Per rappresentare l’inasprimento delle condizioni finanziarie USA, il grafico del 2 anni Treasury vale più di 1.000 parole.

E’ da notare quanto è più ripida la salita rispetto al movimento del 2018, che comunque alla fine impattò sui mercati costringendo la FED ad un dietro front. Questa volta il livello di debito è anche più alto, a causa del Covid e relativi deficit, e la congiuntura ha già visto per il momento quello che può essere considerato il picco della crescita (vidi grafico sotto) per cui, nonostante l’inflazione galoppante, sarei piuttosto stupito che la FED riuscisse a fare tutto ciò nei tempi previsti.

La seduta asiatica ha avuto un decorso positivo, con i principali indici a mostrare buoni rialzi, con l’eccezione di Mumbai e Ho Chi Min. Spumeggiante Tokyo, tornata a sua volta ben sopra i livelli pre invasione. A favorire il movimento, la cautela della BOJ, rimasta l’ultimo bastione della dovishness (insieme alla People Bank of China) con un impatto netto sullo yen, che ha ceduto in pochi giorni 3 o 4 figure, marcando i minimi vs $ da gennaio 2016. E poi, si parla di nuovo stimolo fiscale in arrivo ( link ) Infine è stato tolto lo stato di emergenza per il Covid in 18 prefetture, in seguito al miglioramento del quadro.

Bene anche il China Complex, più Hong Kong e le “H” shares, trainate dal perdurante rimbalzo del tech, che le “A” shares.

Sulla scorta della forza di Wall Street ieri sera (parte manifestatasi post chiusura EU) e dell’entusiasmo in Asia stanotte, la seduta europea è iniziata con un buon tono. Ma gli indici hanno rapidamente perso momentum, per portarsi in negativo a metà mattina. Intanto, il newsflow non era dei migliori che si potessero desiderare, con Biden in arrivo in Europa al meeting NATO per decidere ulteriori sanzioni alla Russia, e eventuali strumenti per evitare l’aggiramento di quelle esistenti. Già dai primi scambi i movimenti di petrolio e oro hanno lasciato intendere che il clima stava cambiando.

In mattinata poi altra sorpresa dal CPI UK di Febbraio, sopra attese.

**U.K. FEB. CONSUMER PRICES RISE 6.2% Y/Y; EST. 6.0%

**U.K. FEB. CONSUMER PRICES RISE 0.8% M/M; EST. +0.6%

**U.K. FEB. RETAIL PRICE INDEX RISES 8.2% Y/Y; EST. +8.2%

Nonostante questi numeri, la risk aversion si è impadronita dei bonds, che hanno visto i rendimenti calare per la prima volta da parecchio tempo. E’ stato però un movimento di tassi reali, perche le aspettative di inflazione hanno continuato a salire, nonostante il calo dei tassi nominali, su entrambe le sponde dell’oceano.

La giornata è stata povera di dati anche in US, con solo le New Home Sales di Febbraio pubblicate, in calo oltre attese (-2.0% vs +1% atteso) e con una pesante revisione al ribasso del dato di Gennaio (da -4.5% a -8.4%). E’ forse un po’ presto perchè questo possa essere considerato un effetto del rialzo dei tassi, visto che queste serie riguardano acquisti che non vengono decisi da un giorno all’altro. Sta di fatto che le application ai mortgages nella settimana terminata il 18 marzo hanno fatto -8.1% e tutte e 4 le settimane di febbraio hanno visto cali. E i tassi dei mortgages trentennali hanno fatto questo movimento (vedi figura) che non credo sia un grosso incoraggiamento all’acquisto, anche alla luce dei prezzi raggiunti dagli immobili.

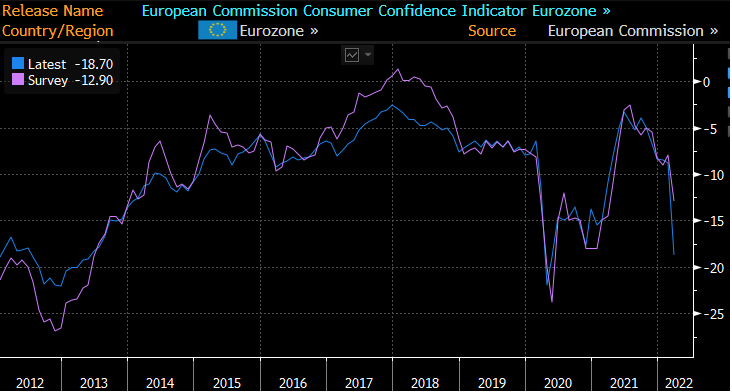

Ma il dato più significativo del pomeriggio è stato europeo. La European Commission Cosumer Coinfidence normalmente non ha molta attenzione. Ma il report di Marzo ha mostrato un calo doppio rispetto alle attese (-18.8 da precedente -8.8 e vs stime per -12.9).

Dopo lo ZEW tedesco, questo è un altro segnale di come il consenso faccia fatica ad adattarsi all’impatto della crisi ucraina sui numeri. Domani escono i PMI flash Globali e il consenso continua a indicare cali modesti per l’Europa in particolare(Es PMI Eurozone Composite a 53.8 da 55.6). Magari la debolezza non è ancora interamente trapelata nei report. Ma io mi aspetto numeri assai peggiori.

Anche il Governo UK sembra più pessimista del consenso circa l’impatto della crisi sul GDP, se è vero che fa scendere quello per l’anno da 6% a 3.8% e corre ai ripari.

*U.K. CUTS 2022 GDP FORECAST TO 3.8% FROM 6%, SUNAK SAYS – BBG

*SUNAK SAYS U.K. WILL CUT FUEL DUTY CUT UNTIL MARCH NEXT YEAR

*UK’S SUNAK: 0% VAT ON ENERGY HOME IMPROVEMENTS

Nel pomeriggio, il sentiment si è ulteriormente involuto. Al di la dei dati, hanno ricominciato a circolare varie headline. Putin ha dichiarato che i paesi “ostili” saranno costretti a pagare il gas in Rubli. Si potrebbe osservare che è una ulteriore rassicurazione che le forniture continueranno. Ma il gas ha fatto uno spike e il Rublo pure. Non è male come idea: offrirebbe un supporto alla divisa russa. Gli Europei non sembrano essere troppo d’accordo.

*PUTIN: RUSSIA TO DEMAND RUBLE GAS PAYMENTS FROM HOSTILE STATES – BBG *INTERFAX CITES PUTIN SPEAKING ON GAS SUPPLIES

*RUSSIAN RUBLE JUMPS BRIEFLY AFTER REPORT ON FX AND GAS PAYMENTS

EUROPEAN GAS SURGES 34% AS PUTIN SEEKS PAYMENTS IN RUBLES

*GERMANY SAYS PAYING FOR GAS IN RUBLES WOULD BREAK CONTRACTS

*ITALY NOT INCLINED TO PAY RUBLES FOR RUSSIA GAS: DRAGHI ADVISER

Tra l’altro, in tempi non troppo lunghi la Russia dovrà pagare interessi e capitale su altro debito internazionale, di importi assai più elevati rispetto ai 117 mln $ di qualche giorno fa. Abbiamo una cedola da 447 mln al 31 marzo, e un bond da 2 bln $ in scadenza il 4 Aprile. Ci sarà il periodo di grazia di 30 giorni credo. Ma i pagamenti sono molto impegnativi e ritengo che un default non sia molto improbabile.

Si scaldano poi i motori pe le nuove sanzioni, anche se l’accordo non sembra facilissimo a giudicare dalle headline

** UNITED STATES WILL ANNOUNCE A PACKAGE OF SANCTIONS DESIGNATIONS ON POLITICAL FIGURES AND OLIGARCHS ON THURSDAY -SULLIVAN

** SANCTIONS, CHINA WILL BE DISCUSSED IN BIDEN’S MEETING WITH EUROPEAN COUNCIL -SULLIVAN

** SULLIVAN SAYS U.S. WILL HAVE MORE TO SAY ON FRIDAY ABOUT EUROPEAN ENERGY ISSUES

** STOLTENBERG SAYS ALLIES CONCERNED CHINA COULD PROVIDE MATERIAL SUPPORT FOR RUSSIAN INVASION

**NO SIGN OF CHINA SENDING MILITARY AID TO RUSSIA: SULLIVAN

** G7 SANCTIONS ENFORCEMENT WILL APPLY TO CHINA -SULLIVAN

** GERMAN GOVERNMENT OFFICIAL: EU RUSSIAN OIL AND GAS EMBARGO NOT CURRENTLY ON AGENDA FOR GERMANY

La chiusura europea vede gli indici lasciare sul terreno un punto percentuale abbondante (-1.45% Eurostoxx 50) un calo che non si vedeva da un po’. Il resto degli asset conferma il quadro di risk aversion, con i rendimenti in calo per la prima volta da giorni (forte domanda all’asta treasury 20 anni) il Dollaro in recupero insieme al Franco Svizzero, all’oro, al petrolio e alle commodity agricole. Su queste ultime interessanti le headline sulla distruzione dei raccolti in Ucraina.

** ANALYST APK-INFORM SEES UKRAINE 2022 GRAIN CROP 54.6% DOWN TO 38.9 MLN TONNES DUE TO RUSSIAN INVASION

** ANALYST APK-INFORM SEES UKRAINE 2022 WHEAT CROP 53.7% DOWN TO 14.9 MLN TONNES

** ANALYST APK-INFORM SEES UKRAINE 2022 CORN CROP 55.8% DOWN TO 18.5 MLN TONNES

Riguardo al petrolio, non sembra che quello iraniano verrà in aiuto tanto presto

**UNCLEAR WHETHER IRAN TALKS WILL COME TO CLOSURE: SULLIVAN

**RUSSIA’S PROPOSAL ON IRAN TALKS WAS NOT ACCEPTED: SULLIVAN

**AGREEMENT ON IRAN DEAL IS `NEITHER IMMINENT NOR CERTAIN’: PRICE

Wall Street cede meno, ma cede sostanzialmente al momento. Domani riapre la Borsa ussa a quanto pare, con un divieto di scoperto. Vedremo che livelli farà. Ma soprattutto, occhio ai PMI flash di Marzo.