Italiano

Italiano English

English

Un bel recupero finale venerdì sera ha permesso all’S&P 500 di chiudere marginalmente positivo (+0.08%), e positivo sulla settimana (+0.51%) per la prima volta dopo 4 settimane negative consecutive. Questo verifica il primo dei 2 backtest citati nel Lampi di lunedì scorso secondo il quale la quinta settimana aveva una probabilità elevata di essere positiva. Il secondo backtest indicava un 100% di win ratio a 3 e 6 mesi nelle 6 occasioni dal dopoguerra in cui l’S&P 500 aveva perso il 10% dai massimi nello spazio di un mese o meno. Dovremo aspettare un po’ per sapere se la serie continua.

Il Nasdaq 100 (+0.39%) è andato anche meglio, e le Magnificent 7 hanno messo a segno un +1.41%, anche se non è bastato a girare in positivo la settimana (-0.63%). Male le small caps del Russell 2000 (-0.56% ma +0.63% sulla settimana). Stabili i rendimenti, con il 10 anni USA -1Bp a 4.25% ma in calo di 6 bps sulla settimana.

Nel week end il sentiment ha avuto un boost dal circolare di indiscrezioni secondo cui, in occasione dell’ormai famigerato 2 Aprile, i dazi verranno, si, elevati, ma con maggior flessibilità ed un approccio diversificato a seconda del paese, e i dazi sui settori auto, pharma e chips potrebbero essere rinviati. Queste indiscrezioni sono state debitamente riassunte in un pezzo sul WSJ di ieri ( link White House Narrows April 2 Tariffs – Tariffs on industrial sectors no longer expected to be unveiled on that date, though major trading partners will still be hit with reciprocal tariffs). Nell’articolo si osserva che l‘amministrazione si concentrerà su circa il 15% dei paesi con squilibri commerciali con gli USA, denominati “dirty 15”. Tra i paesi probabilmente coinvolti ci sono membri del G-20, come Australia, Brasile, Canada, Cina, UE, India, Giappone, Corea del Sud, Messico, Russia, Vietnam, ecc. Abbandonata l’idea di suddividere i paesi in tre livelli tariffari (alto, medio, basso), verranno invece assegnate tariffe personalizzate per ogni nazione.

Anche Bloomberg ha scritto sull’argomento sabato ( link Trump Plans His Tariff ‘Liberation Day’ With More Targeted Push). Qui si cambia idea 2 volte al giorno, ma è anche vero che un applicazione generalizzata di dazi avrebbe avuto impatti pesanti anche sugli USA e quindi non sorprende che l’approccio si stia moderando, anche se di dazi ne metteranno.

La seduta asiatica ha visto un andamento contrastato. Bene le “H” shares cinesi, oltre +1% in aggregato, e moderatamente positive le “A” shares. Degli altri indici marginalmente negativi Tokyo, Taiwan e male Jakarta. Positive Mumbai e Vietnam, al palo Sydney.

Riguardo la Cina, Trump ha dichiarato venerdì che il capo del Trade USA Jamieson Greer avrà un colloquio con il Presidente cinese Xi la prossima settimana, prima del famigerato 2 Aprile ( link US trade chief to speak with Chinese counterpart as tariff rift widens). In tarda mattinata il Ministero delle Finanze ha promesso di accelerare le misure di stimolo fiscale.

**CHINA‘S MOF ISSUES FISCAL POLICY IMPLEMENTATION REPORT – BBG

**CHINA’S MOF REITERATES FISCAL POLICY MORE PROACTIVE IN 2025

**CHINA’S MOF TO SUPPORT ALL-ROUND EXPANSION OF DOMESTIC DEMAND

**CHINA’S MOF STRESSES NEEDS TO BOOST DOMESTIC CONSUMPTION

Bloomberg però commenta che per il momento la spesa del budget sta andando a rilento (solo il 2.9% in più rispetto al 2024 nei primi 2 mesi dell’anno), perchè il Governo aspetta di vedere con che tipo di misure verrà colpito il 2 Aprile, e quindi sta tenendo dry power per poter poi ammortizzare l’impatto ( link China Saves Fiscal Power for Trade War as Spending Progress Lags ).

Sul fronte macro abbiamo avuto i PMI Flash (preliminari) di marzo.

Bene l’Australia che ha accelerato in entrambi i settori. L’India è rimasta stabile con un accelerazione del manifatturiero bilanciata da un rallentamento nei servizi. Male il Giappone, che ha visto un ulteriore contrazione del manifatturiero, e un passaggio in contrazione dei servizi e quindi del composite per la prima volta da ottobre scorso. La nota parla di un impatto dell’inflazione sulle vendite e sulle expectations delle aziende.

La seduta europea è partita con un tono costruttivo, in linea con i futures USA, e con le news del week end illustrate sopra. Ma è durata meno di un ora e di li gli indici hanno preso a cedere terreno progressivamente, zavorrati però dai settori difensivi ( Consumer Staples, Utilities, Communication Services, Health Care) mentre i più ciclici si sono mostrati resilienti, con i Semiconduttori supportati dalle news del rinvio dazi. I rendimenti sono saliti un po’ in mattinata e anche l’€ ha continuato a vedere prese di beneficio.

Sul fronte macro la pubblicazione dei PMI flash di marzo ha visto un miglioramento sopra attese per la Francia, mentre in Germania un grosso recupero del manifatturiero è stato bilanciato da un rallentamento dei servizi, che ha prodotto un accelerazione dell’attività in generale, ma sotto le attese.

Il dato aggregato EU sale quindi meno delle stime, ma comunque segna la terza marginale espansione consecutiva, e tocca il massimo da 7 mesi. I New orders si sono però contratti in misura simile a febbraio. Anche i prezzi, però, dopo 5 mesi di accelerazione, hanno moderatamente rallentato la corsa. Anche a livello EU il manifatturiero è migliorato, mentre i servizi sono rimasti più o meno stabili sopra la soglia di stagnazione. In generale un report deludente, alla luce dell’entusiasmo registrato sui mercati europei nelle ultime settimane. Ma l’idea è che lo stimolo fiscale deciso in Germania, dopo aver fatto esplodere l’equity, aiuterà anche il ciclo.

In ogni caso non sorprende che l’azionario Eu si sia sentito poco ispirato da questi report, anche se il tema vero continua ad essere un consolidamento post rally.

Per contro l’azionario USA ha continuato a recuperare in mattinata, forte delle citate indiscrezioni, ma anche del più volte sottolineato sentiment e positioning super scarico, in relativo vs Europa e in assoluto.

La pubblicazione dei PMI flash in USA ha visto il composite recuperare quasi 2 punti a fronte di attese per un moderato rallentamento.

Merito dei servizi, in accelerazione di oltre 3 punti a fronte di un manifatturiero tornato in stagnazione (presumibilmente a causa dei dazi elevati e in corso di elevazione). Ma il manifatturiero conta poco negli USA, meno di un 20%. Come noto i PMi in US sono meno seguiti, perchè ci sono gli ISM che dispongono di campioni molto più grossi (ma non hanno release preliminari). Comunque all’azionario USA il tono del report servizi non è dispiaciuto affatto. Il rally è continuato fino a veder l’S&P 500 accumulare oltre un 1.7% di performance.

Nel pomeriggio Trump Ha dichiarato che metterà dazi “secondari” (sic) sul Venezuela, nel senso che dazi del 25% colpiranno chiunque compri oil e gas dal Venezuela. L’idea è di togliere risorse al governo di Maduro. Un po’ brutale direi.

Poi Trump ha fatto la consueta conferenza stampa dopo il cabinet meeting, in cui ha detto, tra le altre cose, che i dazi arriveranno “presto” sulle auto, e in seguito, sui pharma, lasciando fuori per il momento i chip.

A quel punto Wall Street ha leggermente ritracciato.

*TRUMP: WILL BE ANNOUNCING MEASURE ON CARS, PHARMA SOON

*TRUMP: ANNOUNCING CARS TARIFF SHORTLY, PHARMA AT ‘SOME POINT’

*TRUMP: HOPE FED LOWERS INTEREST RATES

*TRUMP: I WOULD LIKE TO SEE THE FED LOWER INTEREST RATES

*TRUMP REFERS TO GREENLAND VISIT BY SECOND LADY

*TRUMP: GREENLAND VISIT IS FRIENDLY, NOT PROVOCATION

*TRUMP ON GDP FORECAST CUT: WE INHERENTED A VERY BAD SITUATION

*TRUMP ON UKRAINE: AGREEMENT ON RARE EARTHS JUST ABOUT COMPLETED

Su queste basi l’azionario europeo ha chiuso in marginale calo, leggermente sopra i minimi di seduta, fissati nel primo pomeriggio. Sul fronte rendimenti i cali del mattino si sono riassorbiti, mentre l’€ continua a ritracciare marginalmente.

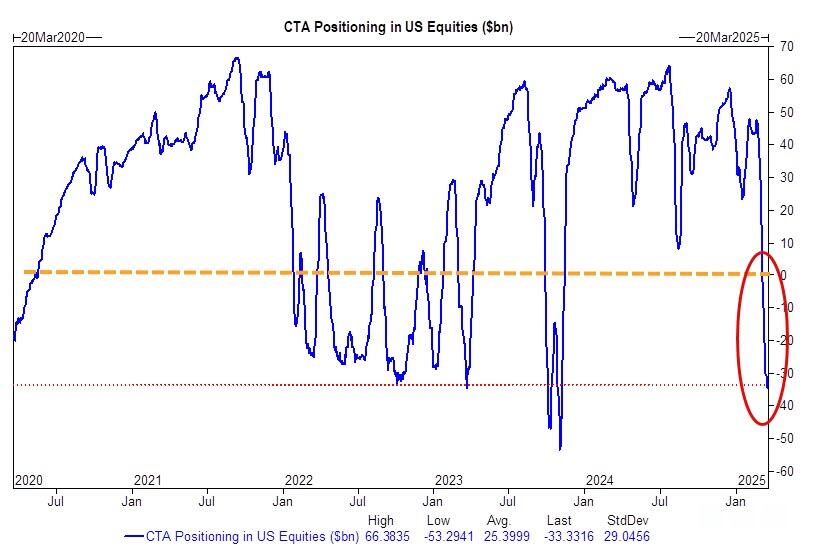

La divaricazione di performance con gli USA oggi è forte, oltre un punto e mezzo. Sembra evidente che positioning e sentiment agli antipodi stanno cominciando a lavorare, con l’azionario continentale che consolida, gli occhi rivolti al 2 aprile, e quello USA che non è che guardi all’appuntamento con indifferenza, ma vi giunge già posizionato in maniera molto difensiva ed anzi vulnerabile a short squeeze, tipo quello in atto oggi. Ad esempio Goldman ha riportato il proprio monitor sul positioning dei fondi CTA (utilizzatori di strategie di trend following) che mostra che l’esposizione all’azionario ha avuto un calo vicino ai massimi del quinquennio. Un calo della volatilità e un recupero dei corsi continuato li contringerebbe a acquistare importi rilevanti. Vi è quindi un asimmetria di reazione.

Vedremo se la forza odierna dell’S&P 500, quasi equamente distribuita tra gli indici (tech e small cap a guidare in tandem), si confermerà in chiusura.

Dal punto di vista grafico l’S&P 500 è infine giunto a contatto con la prima resistenza indicata, ovvero la media mobile a 200 giorni, proprio mentre questa viene intersecata dalla media mobile a 20 giorni. Questa resistenza è osservata da tutti e sarebbe sensato attendersi che dia filo da torcere al rimbalzo, e respinga almeno momentaneamente l’indice.

Ma visto che siamo di fronte ad uno short squeeze, il Vix oggi dovrebbe chiudere per la quarta volta sotto 20 vols ma è ancora relativamente elevato, e il livello è visto da tutti come un target, io non mi stupirei che lo rompesse d’impeto. Oltretutto l’S&P 500 non è nemmeno particolarmente ipercomprato, anzi.

Stiamo a vedere che succede.

L’agenda della settimana popone pochi appuntamenti rilevanti, di cui il principale mi pare il PCE di febbraio in pubblicazione venerdì.

Martedì 25 marzo

Dati: Consumer Confidence del Conference Board USA di marzo, Richmond Fed manufacturing, Case Shiller Homes price di gennaio, New Home Sales di febbraio, IFO di marzo Germania, immatricolazioni di nuove auto nell’UE27 di febbraio.

Banche centrali: Interventi di Williams e Kugler (Fed), Kazimir, Nagel, Holzmann e Vujcic (ECB).

Aste: US Treasury a 2 anni ($69 miliardi).

Mercoledì 26 marzo

Dati: Durable Goods orders preliminari USA di febbraio, CPI e RPI UK di febbraio

Banche centrali: Interventi di Musalem e Kashkari (Fed), Villeroy e Cipollone (ECB), p

Trimestrali: Renk (difesa)

Aste: Us Treasury 5 anni ($70 miliardi).

Giovedì 27 marzo

Dati: Pending Home Sales USA di febbraio, Advance Goods Trade Balance USA di febbraio, scorte all’ingrosso, Kansas City Fed manufacturing di marzo, Jobless Claims settimanali, industrial profits Cina di febbraio, CPI di Tokyo di marzo in Giappone

Banche centrali: Interventi di Barkin (Fed), interventi di Guindos, Villeroy, Wunsch, Escriva e Schnabel (ECB), intervento di Dhingra (BoE), meeting Norges Bank.

Aste: US Treasury a 7 anni ($44 miliardi).

Altro: Rapporto CBO USA sulle prospettive di bilancio a lungo termine: 2025-2055.

Venerdì 28 marzo

Dati: PCE USA di febbraio, personal Income & Spending febbraio, retail sales UK di febbraio, CPI e PPI di marzo in Francia,

Banche centrali: Interventi di Barr e Bostic (Fed), pubblicazione dell’indagine ECB sulle aspettative dei consumatori di febbraio.