Italiano

Italiano English

English

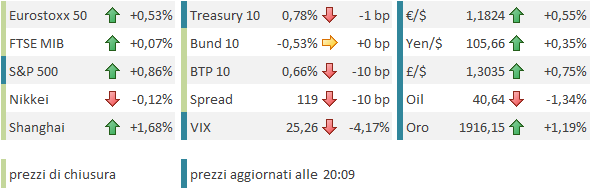

I mercati continuano il repricing delle Presidenziali USA, in direzione di una minore incertezza, un minor rischio di contestazioni, e una crescente probabilità di “en plain” Democratico (chiamato anche Blue Whale o clean sweep dagli operatori), con conseguente mano libera in termini di stimolo fiscale da Gennaio in avanti. Nel frattempo, se viene qualcosa, bene, se no ci penserà il FOMC, incrementando lo stimolo monetario, che è stato arrestato nell’ultimo trimestre, come si nota, in maniera senz’altro pressappochista, dando un occhio al grafico del bilancio Fed.

Un corollario del crescente ottimismo del mercato sulla prospettiva di stimolo fiscale è l’improvvisa forza delle small caps. Il Russell 2000, l’unico indice USA mai tornato in positivo da inizio anno, ha messo a segno un rally del 12% in 10 sedute, superando, a differenza degli altri indici, il massimo di inizio settembre.

Chiaramente le aziende di minori dimensioni sono percepite come meno penalizzate dall’aumento della corporate tax che ha in mente Biden (anche perchè fanno molti meno utili) e avendo un business più domestico, più favorite dalla spesa fiscale.

In tema di Small Caps, è interessante uno studio eseguito da Sentimentrader.com in cui si osserva che negli ultimi 40 anni il Russell 2000 ha messo a segno rally di almeno il 10% in 10 sedute solo 20 volte. Per quel che può valere, la performance successiva è stata assai più positiva della media, con in nessun caso un calo a 30 giorni dalla rilevazione, e ottime performance medie a 3 e 6 mesi.

In altre parole, fasi di entusiasmo verso le small caps come quella di questi giorni normalmente hanno mostrato una forte persistenza, e sono state in generale un segnale positivo, anche per l’S&P 500, anche se non buono quanto per il Russell.

La seduta asiatica ha avuto un andamento contrastato. In grandissimo spolvero la riapertura dei mercati locali cinesi, dopo una settimana di festa, con le “A” shares a mostrare sontuosi guadagni, aiutate anche dalla pubblicazione di un PMI Markit servizi di Settembre sopra attese (54.8 da prec 54.0 e vs stime per 54.3. Tra i sottoindici new business a 53.6 da prec 52.9, ma il sottoindice dell’export business è calato (48.4 da 49.1).

Grande attenzione anche per il primo fixing dello Yuan, che ha mostrato un recupero dell1.4% vs $, marcando i massimi da aprile 2019. Un chiaro segnale di forza dell’economia cinese, che si aggiunge ai dati. Meno brillanti Hong Kong e le “H” shares, che però erano aperte i giorni scorsi e non avevano catch up da fare. Scarsamente in forma, in chiusura di settimana, anche Tokyo, forse innervosita dalla forza dello Yen, rovescio della medaglia della debolezza del $.

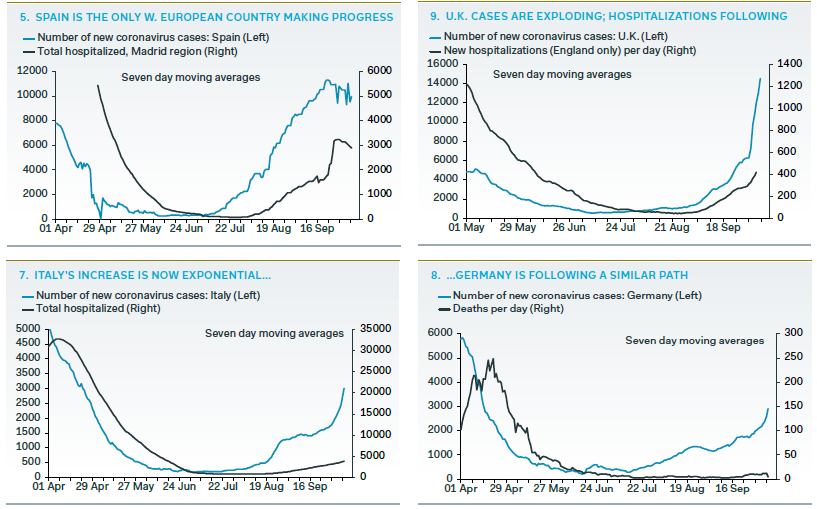

Sul fronte Coronavirus, i dati continuano a fornire poco conforto. In Europa possiamo andare a guardare le cifre, ma i grafici di Pantheon Macroeconomics raccontano bene la storia. La Spagna al momento è l’unico paese che sembra essere riuscito ad arrestare la salita. Il grafico italiano fa paura, se paragonato con quelli UK, dove si sta osservando una violenta accelerazione, che si nota anche nelle ospedalizzazioni (oltre 3000 letti occupati). E anche in Germania il trend è preoccupante.

In Italia ( *ITALY REPORTS 5,372 NEW CORONAVIRUS CASES VS 4,458 THURSDAY, 129.000 TESTS) il tasso di positività dei test è praticamente raddoppiato dalla scorsa settimana.

La situazione è migliore, ma non confortante negli USA, dove i casi hanno ripreso a crescere lentamente, ma sono stati ieri 56.000, oltre il doppio del minimo recente, segnato il 7 Settembre, poco più di un mese fa. E la percentuale di positività dei test è poco sotto il 6%.

Volendo ribadire l’ovvio, questi numeri, che in alcuni casi approcciano i livelli della primavera hanno un significato completamente diverso. Ai tempi i test scalfivano si e no il numero effettivo di infetti, il grosso dei positivi restava non rilevato e infatti ospedalizzazioni e morti erano di altro ordine di grandezza. Ma è anche vero che noi non possiamo nemmeno avvicinarci lontanamente a quei livelli disastrosi. E quindi le misure si moltiplicano, e si comincia a parlare di parziali lockdown locali (vedi le decisioni in Spagna, bloccate dalla Corte Superiore di Giustizia, e la decisione successiva di dichiarare lo stato di emergenza poer 15 giorni a Madrid).

Forse per questi motivi l’azionario europeo ha faticato in mattinata a tenere dietro ai futures USA, con l’Eurostoxx 50 a oscillare attorno alla parità.

Sul fronte macro, sorpresona da parte della produzione industriale italiana di Agosto (+7.7% da prec +7% e vs attese per +1.4%. Il dato anno su anno è praticamente tornato in pari. Meno brillante il dato francese (+1.3% da prec +3.8% e vs stime per +1.7%). Brutto anche il dato di GDP mensiile di Agosto UK, uscito meno della metà delle attese (+2.1% vs +4.6% stimato).

Ironicamente, il buon dato italiano a metà mattinata ha spinto l’€ oltre i massimi di ieri, e oltre il livello di 1.18% vs Dollaro, cosa che ha accentuato il calo dei rendimenti, e, attraverso l’impatto sul settore bancario, ha aggiunto un ulteriore freno all’azionario.

Si tratta, in realtà di debolezza del $, che cede contro tutto, come effetto dell’aumento delle probabilità di vittoria di Biden. L’impatto sul biglietto verde del candidato democratico viene visto attraverso vari meccanismi:

** Maggiore spesa pubblica, con incremento dei “twin deficits” (commerciale e fiscale)

** una Fed più dovish (per supportare il finanziamento del deficit fiscale)

** Il rimbalzo congiunturale che genera reflazione, e con essa, al solito, l’uscita di capitali dagli USA a caccia di rendimenti, come si nota dalla recente performance degli emergenti.

Se non altro questa nuova fase ha ridato forza ai metalli preziosi, che da un po’ erano tornati in fase correttiva, depressi dal rimbalzo dei rendimenti, e quindi dei tassi reali.

Nel pomeriggio, in assenza di dati ,acro di peso, le speculazioni sul possibile varo di un pacchetto fiscale prima delle presidenziali sono riprese:

1) Politico.Com ha riportato che la Casa bianca è assolutamente determinata a fare un accordo, perchè Trump lo vuole “assolutamente”.

2) Più tardi Axios ha riportato dichiarazioni del capo della maggioranza repubblicana Mc Connell secondo cui la Pelosi proporrebbe mai un accordo che i Repubblicani al Senato possano accettare. Per cui un accordo è improbabile perchè non ha senso spezzare il partito a 3 settimane dalle elezioni ( link )

3) Infine sono emerse indiscrezioni che Mnuchin avrebbe approntato un piano da 1.8 trilioni, da presentare alla Pelosi, piano che avrebbe ottenuto l’approvazione di Trump, come successivamente confermato dal Presidente e da Kudlow

*TRUMP SAYS STIMULUS TALKS ARE MOVING ALONG AND TO `GO BIG’

*TRUMP HAS APPROVED REVISED STIMULUS PACKAGE, KUDLOW SAYS

*MNUCHIN WILL BE TALKING TO PELOSI THIS AFTERNOON, KUDLOW SAYS

La situazione appare la seguente. Trump, enormemente indietro nei sondaggi, a questo punto freme per varare un pacchetto ( *TRUMP SAYS HE WANTS MORE AID THAN EITHER PARTY IS OFFERING). A questo punto i Democratici hanno il coltello dalla parte del manico, e accetteranno solo un piano di importo e caratteristiche tali che costituisca un assoluta vittoria per loro. I Repubblicani al Senato lo sanno, e siccome pensano che Trump sia spacciato, preferiscono mirare a tenere la maggioranza li, l’unica battaglia che ancora ritengono di poter vincere. E quindi sono tentati di lasciare Trump al suo destino.

Al mercato non importa granchè. L’idea è che lo stimolo fiscale arriverà comunque (anche se c’è un rischio, se il Senato resta repubblicano), e nel frattempo la Fed dovrebbe fare da ponte. Per cui la seduta è continuata su toni tranquilli e positivi, il Dollaro ha continuato a cedere, e i tassi a divergere, in calo quelli Eurozone, dove la periferia è volata, con nuovi record per BTP 10 anni ( 0.72%) e Grecia (0.85%),e in rialzo quelli dei Treasuries. Alla fine anche l’azionario Eurozone ha beneficiato in aggregato del tono, anche se in ordine sparso (Madrid ha ceduto e Dax e FTSEMib sono rimasti invariati).

Sul fronte tecnico, l’S&P 500 ha infine superato il livello di 3.400 e sembra tranquillamente diretto verso nuovi massimi.

Il Nasdaq 100 sta ottenendo lo stesso risultato con il livello di 11.600, configurando una sorta di testa e spalle rovesciato, mentre l’Eurostoxx50 si sta riportando faticosamente al centro del range degli ultimi 4 mesi, oltre le 3 medie mobili (20, 50 e 200 giorni).