Italiano

Italiano English

English

Chiusura spumeggiante ieri sera (giovedì) per Wall Street, con l’S&P 500 in progresso di 1.1% e il Nasdaq +2%, trainato dal +10% di Tesla dopo i risultati. Per trovare una chiusura più elevata dobbiamo andare al 2 dicembre 2022.

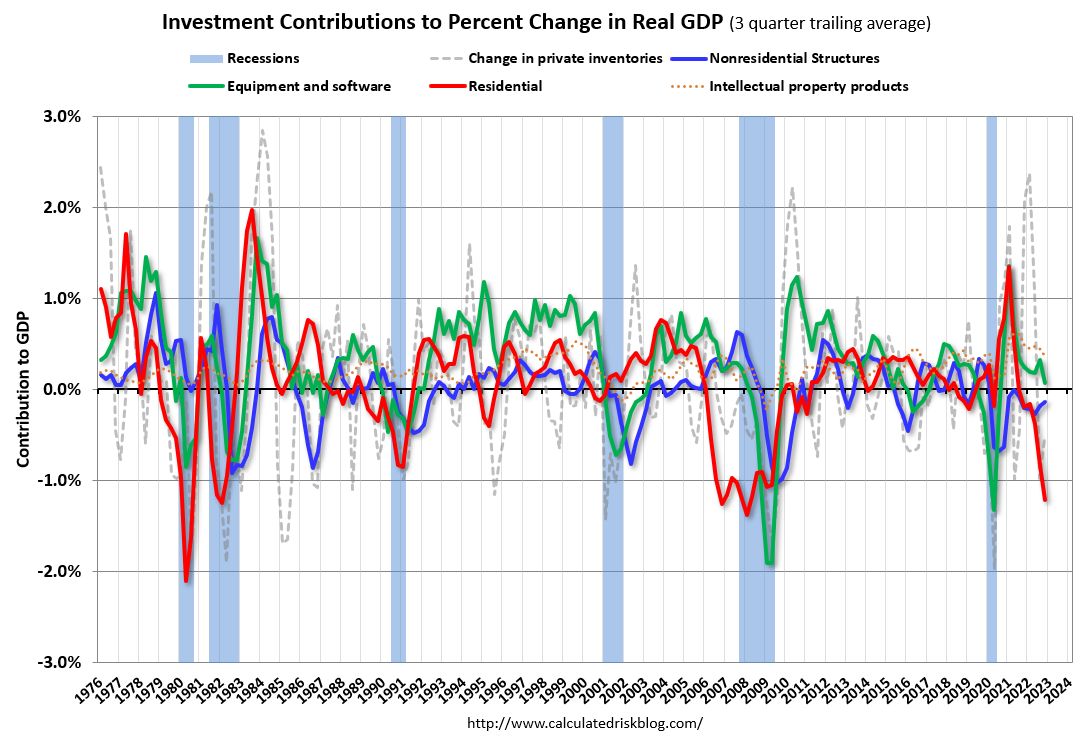

Il sentiment sui mercati cozza con il tono dei dati macro, che continua ad essere, negli USA, abbastanza mediocre. Dopo le survey di attività, le retail sales e la produzione industriale di dicembre, anche il GDP ieri ha sorpreso in positivo nel numero ma i dettagli dipingono un quadro di indebolimento. Basta dare un occhiata al comportamento degli investimenti, tutti in calo, guidati dal residenziale (-27% anno su anno), che ha sempre anticipato le altre voci (grafico di Calculated Risk )

Nonostante ciò, il consenso sembra più ottimista, e si parla insistentemente di soft landing o eventualmente mild recession. Le attese di una Fed più moderata, che abbassa a 25 bps le dimensioni dei rialzi, hanno una parte in questo mood migliorato, come ce l’ha il quadro tecnico che esalta l’impatto sulla price action delle news positive e degli earnings (anche se col procedere del rally ovviamente le posizioni si riequilibrano).

Il miglioramento del quadro sugli asset porta in dote una sorta di paradosso: le condizioni finanziare in cui si muovono aziende e consumatori, nonostante l’aumento dei tassi operato dalla Fed, sono più espansive, grazie ad un aumento dei corsi azionari, un calo degli spread sul credito, e un calo dei tassi sulla parte lunga delle curve. Questo fenomeno è ben rilevato dagli indici delle financial conditions, che contengono un aggregato di queste variabili, siano essi quello di Goldmand Sachs, o quello di Bloomberg rappresentato nella figura

Questo fenomeno alimenta un dibattito diviso in 2 fazioni: quelli che dicono che è un argomento a favore del soft landing, perchè le condizioni meno restrittive sono meno dannose per l’economia, e quelli che dicono che la Fed reagirà a questo stato di cose ripristinando condizioni finanziarie più tight per evitare che i suoi sforzi per far calare l’inflazione vengano vanificati.

Personalmente, parlo di paradosso perchè ritengo che ci troviamo di fronte – almeno in parte – ad un inversione del rapporto causa effetto. Il calo dei rendimenti, e degli spread che costituisce il nerbo di questo easing è dovuto alla circostanza che il mercato dei tassi prezza:

** un calo dell’inflazione, che non avviene in un vacuum ma come effetto di un calo della domanda, ergo è una conseguenza del rialzo dei tassi Fed e del rallentamento USA/globale

** Un rallentamento macro e quindi tagli dei tassi, e tassi di medio periodo più bassi.

Nel caso che il rallentamento non si materializzi, aspettative sui Fed Funds e sull’inflazione si aggiusteranno, e l’economia USA si troverà automaticamente condizioni finanziarie più tirate. In altre parole, non sono le condizioni finanziarie che causano un miglioramento quadro macro, ma è il suo deterioramento che produce un temporaneo miglioramento di questa componente all’interno delle financial conditions, perchè il mercato obbligazionario è più rapido a scontare l’evoluzione di crescita e inflazione. Non a caso sconta un inflazione che torna sotto il 2.5% in 12 mesi. Il che vorrebbe dire una normalizzazione rapidissima, quasi un crollo.

Il recupero dell’azionario è ovviamente, a margine, un miglioramento delle condizioni finanziare, ma bisogna vedere se è sostenibile e in che misura. La parte preponderante delle condizioni finanziarie sono i Fed Funds, che regolano il costo del credito a vista e tutta una serie di costi finanziari variabili, e li – come diceva il Governatore della Bank of Canada giorni fa, il grosso dell’effetto dei rialzi degli ultimi mesi dobbiamo ancora vederlo.

In sostanza, a mio modo di vedere diventare negativi quando gli indici delle financial conditions si affossano e positivi quando rimbalzano equivale a vendere vicino ai minimi e comprare sui massimi relativi. Bisogna, al solito, cercare di capire quale sarà l’evoluzione.

La seduta asiatica, ancora orfana delle “A” shares cinesi e di Taiwan, ha avuto un tono costruttivo, con tutti i principali indici in moderato progresso, tranne Mumbai, che continua a risentire negativamente del caso Adani.

Sul fronte macro, in Giappone il CPI di Tokyo di gennaio ha sorpreso di parecchio al rialzo, cosa che anticipa un accelerazione di quello nazionale. Tempi duri per la BOJ che si trova a gestire l’uscita dalla sua politica monetaria ultra loose, con anche il cambio del Governatore.

L’apertura europea è stata caratterizzata da un tono consolidativo, favorito dall’impatto della trimestrale di Intel ( link )sui futures USA . Ma è durato poco, e i principali indici si sono issati marginalmente sopra la pari, con Milano a trainare il gruppo favorita dalla reiterata forza delle banche. Sul fronte obbligazionario, l’incombere dei meeting ECB e Fed della prossima settimana ha continuato a premere, con rendimenti e spread in rialzo anche significativo. Riguardo i cambi, i flussi di fine mese stanno offrendo un po’ di supporto al Dollaro. Riguardo i dati, il GDP spagnolo del quarto trimestre ha sorpreso marginalmente in positivo ( +0.2% da +0.2% del terzo trimestre e vs stime per +0.1%), mentre il fatturato all’industria italiano di novembre è rimbalzato (+0.9% da prec -0.8%) . In calo la consumer confidence francese di gennaio (80 da 81 vs stime per 83) .

L’ECB ha pubblicato gli aggregati monetari di dicembre ( link ) e M3 ha rallentato parecchio (4.1% anno su anno da 4.8% e vs stime per 4.6%). La crescita del credito alle famiglie ha rallentato da 4.1% anno su anno di novembre a 3.8% di dicembre e quella alle aziende da 8.3% anno su anno a 6.3%. Come si vede, il tightening ECB sta ingranando eccome, e pare che altri 100 bps siano in arrivo nei prossimi 2 mesi.

Nel pomeriggio negli USA un po’ di numeri

Scarse news dai dati sul reddito di dicembre (un po’ peggio quelli reali) il PCE e il PCE core hanno grossomodo rispettato le stime, ma sono più bassi delle stime mediane di consenso dei membri FED che li vedevano rispettivamente a 5.6% anno su anno e 4.8%.

le pending home sales hanno sorpreso moderatamente in positivo a dicembre, rimbalzando di un po’, grazie eventualmente al calo dei tassi dei mutui (condizioni finanziarie di cui si parlava sopra). A -34% da dodici mesi fa i numeri indicano sempre un immobiliare depresso. Ciò detto, i commenti degli operatori si sono fatti più costruttivi e qualcuno ipotizza che il bottom del mercato sia alle spalle. Con l’ammontare di case di nuova costruzione in arrivo sul mercato (vedi lampi di ieri link ), dubito che gli investimenti nel settore si riprenderanno in maniera convincente nei prossimi mesi. Certo, se i tassi dovessero continuare la discesa, un po’ la pressione si attenuerà, ma, di nuovo, questo avverrà se l’economia rallenta e l’inflazione cala. Senza contare che se la disoccupazione dovesse iniziare ad aumentare anche quello diventerà un deterrente a comprare, insieme coi prezzi che ancora non sono molto calati. E le notizie dei layoff cominciano a farsi insistenti.

*IBM TO ELIMINATE ABOUT 3,900 JOBS, CFO JAMES KAVANAUGH SAYS

*GOODYEAR TO CUT 5% OF GLOBAL SALARIED STAFF, ABOUT 500 PEOPLE

*DOW WORKFORCE REDUCTION OF ABOUT 2,000 ROLES

*HASBRO TO CUT ABOUT 1,000 FULL-TIME POSITIONS

*KONE SEES 1,000 JOBS CUT GLOBALLY

*SAP TO CONDUCT RESTRUCTURING IN 2023, AFFECTING 2.5% OF STAFF

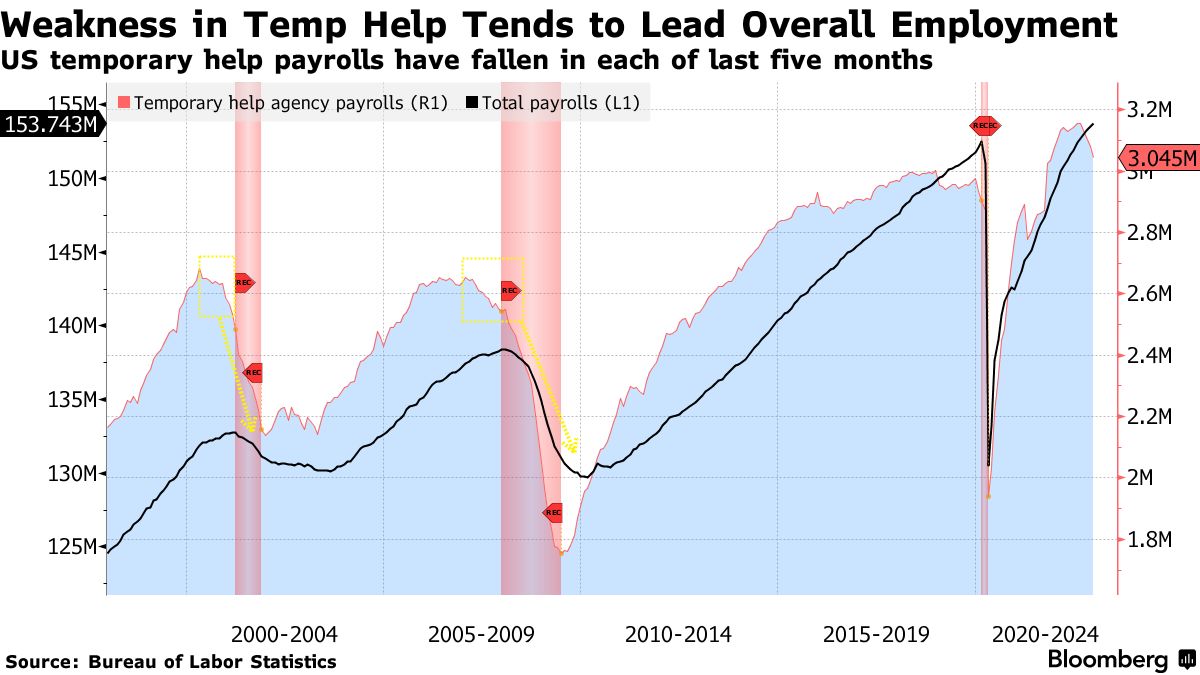

Finora le aziende sono state assai riluttanti a licenziare, perchè dopo la fatica che in particolare la piccola impresa USA aveva fatto ad assumere durante il boom, erano riluttanti a licenziare. Ma, come osservato giorni fa, e ripreso da Bloomberg, ora il numero di levoratori temporanei sta cominciando a calare e quello è un segnale che di solito anticipa un aumento della disoccupazione

Wall Street è partita positiva e, non senza qualche oscillazione, sta mantenendo la costruttività. La chiusura europea vede marginali progressi per gli indici core Europe, mentre Milano outperforma ancora, e porta il progresso da inizio anno ad uno splendido +11.5%. L’ottimismo per l’earning season nostrana è tangibile, specie sulle banche. Nel pomeriggio i rialzi dei rendimenti si sono un po’ attenuati grazie alle ricoperture di fine settimana, mentre l’€ consolida un po’, rimanendo sui livelli toccati a metà mese. Tra le commodities correggono oil e metalli industriali, resta sui minimi il gas.

A poco più di 2 ore dalla campana Wall Street continua a macinare, e i massimi in chiusura da settembre scorso sono alla portata.