Italiano

Italiano English

English

Chi lo avrebbe detto, a inizio mese? Alla fine, agosto è stato un mese positivo sui mercati: l’S&P 500 ha guadagnato oltre il 2%, riportandosi a un inezia dai massimi storici di metà luglio e le principali piazze europee hanno preso tra l’1.3% e il 3% %. Merito del brusco recupero seguito alla correzione dei primi giorni di Agosto, uno dei più rapidi mai visti.

Come osservato nei pezzi delle scorse settimane, vari fattori hanno favorito il rimbalzo:

**l’earning season è stata piuttosto positiva a livello USA e globale ( vedi Lampi del 14 agosto link )

** i dati, che avevano mostrato un forte deterioramento nel corso dell’estate, hanno mostrato in aggregato una ripresa, concretizzatasi in particolare nel report sulle retail sales di luglio, nel calo dei sussidi di disoccupazione, e nei PMI, mentre i dati sui prezzi hanno continuato a mostrare rientro delle pressioni inflattive. L’ultimo è stato il PCE price index Core di luglio, che è uscito a 0.16% mese su mese (1.7% tasso a 3 mesi annualizzato) nella parte bassa del consenso.

** Infine, a Jackson Hole, Powell ha terminato il pivot della Fed, annunciando che è arrivato il momento di tagliare i tassi e che il bilancio dei rischi è passato da rischio inflazione a rischio occupazione (vedi lampi del 23 Agosto per un commento link ).

L’easing bias Fed ha fatto bene anche al treasury, e di riflesso ai bonds Eurozone che però poi hanno ceduto i progressi nella parte finale del mese.

Quella che si apre ora è una fase, sulla carta, un po’ più complessa. Infatti l’azionario USA affronta un periodo dalla stagionalità più negativa (vedi lampi del 7 Agosto link ). Tra l’altro gli ultimi 4 mesi di Settembre (2020, 2021, 2022, 2023) sono tutti stati negativi per l’S&P 500. E poi, le presidenziali USA si avvicinano, ed il quadro resta parecchio incerto, con la Harris avanti nei sondaggi, ma lungi dal potersi considerare favorita.

L’attesissima trimestrale di Nvidia, dal canto suo, non ha ottenuto, in quest’occasione, effetti di rilievo sul mercato. Infatti il colosso dei Chip AI ha ceduto oltre il 6% il giorno dopo la pubblicazione, per recuperare un 1.5% venerdì, in risposta ad earnings che hanno battuto, ma non polverizzato le stime ( link ), ma Wall Street è salita nel medesimo orizzonte temporale. D’altronde, i big del tech, in questa fase di rimbalzo, vanno al traino. il Magnificent Seven index dista ancora il 10% dai massimi, mentre il Nasdaq 100 ancora oltre il 5%. L’S&P 500 appena lo 0.3%.

Considerando il rapido recupero, il periodo complesso per Presidenziali e stagionalità, e il fatto che un sacco di good news sono nei prezzi io una fase di consolidamento me la aspetterei, nell’ambito di un trend che resta al rialzo, per almeno altri 3 o 4 trimestri.

Venendo alla seduta odierna, la festività in US (labour day) le sottrae parecchio interesse in termini di price action. Detto questo, non sono mancati spunti interessanti fin dalla seduta asiatica.

Per cominciare, sono stati pubblicati i PMI manifatturieri finali di Agosto. In Asia il quadro è misto. Per i dati già noti a livello flash abbiamo avuto revisioni al ribasso in Australia e India e al rialzo in Giappone. Per il resto, abbiamo maggior contrazione in Indonesia, e rallentamento in Tailandia e Taiwan, e invece accelerazione in Sud Corea e Singapore.

In Cina il PMI manifatturiero calcolato da S&P Global è tornato a mostrare una marginale espansione. Ma nel week end erano usciti i PMI calcolati dall’ufficio statistico locale e qui il manifatturiero ha deluso parecchio, marcando il minimo da 6 mesi. Un po’ meglio i servizi, in marginale accelerazione. Ma il manifatturiero in Cina pesa parecchio, anche se i servizi registrano meglio la domanda locale.

La divergenza tra i PMI si nota ancora di più nei sottoindici new orders, con quello del PMI ufficiale in calo di 0.3 a 48.9 e quello del PMI Caixin calcolato da S&P Global salito da 49.2 a 50.3. Questa divergenza ha probabilmente a che vedere con la differenza nel campione: il PMI ufficiale riguarda per lo più grosse aziende pubbliche nel nord della Cina mentre l’altro riguarda aziende di medie dimensioni del Sud, più export oriented. E’ facile intuire da questo diverso comportamento come la domanda interna continui a languire mentre quella estera al momento stia tenendo, e perfino recuperando. Uno scenario supportato anche dall’andamento delle esportazioni della Corea del Sud ( link South Korea’s Export Momentum Picks Up, Boosting Growth Outlook).

Su una cosa i PMI concordano: le pressioni disinflazionistiche. Nel PMI di S&P Global il sottoindice degli input prices è calato a 49,4 da 50,5 di luglio e quello degli output prices è diminuito a 49,5 da 49,8 di luglio. Nel report del PMI Ufficiale gli input prices sono addirittura crollati 43,2, dal 49,9 di luglio, e minimo da 14 mesi, e gli output prices sono scesi a 42,0 rispetto a 46,3 di luglio. La Cina continuerà ad esportare disinflazione nei prossimi mesi, per la gioia delle banche centrali occidentali (almeno finchè non diventa troppa).

Ormai quello degli economisti è un coro: le Autorità devono aumentare lo stimolo e concentrarlo sui consumi, o si possono scordare il target di crescita ( link China’s weak factory PMI raises pressure for consumer stimulus) (link China Factory Activity Extends Slide as Headwinds Mount).

Sempre relativamente alla Cina, l’US Trade Representative ha rinviato la determinazione delle nuove tariffe su auto elettriche, batterie, chip e pannelli solari cinesi, procrastinando l’attesa e l’incertezza ( link USTR delays final determination on China tariffs, announcement due in coming days). Peraltro, pare che Kamala Harris, se eletta, porterà avanti le politiche di contenimento della Cina, ma cercando di non alzare il livello dello scontro ( link Harris Isn’t Looking to Pick New Fights With China, Unlike Trump ). Una discreta differenza rispetto a Trump che minaccia dazi del 60% e più, e una scommessa elettorale sul fatto che l’americano medio, pur volendo contrastare la Cina, non desideri una guerra totale.

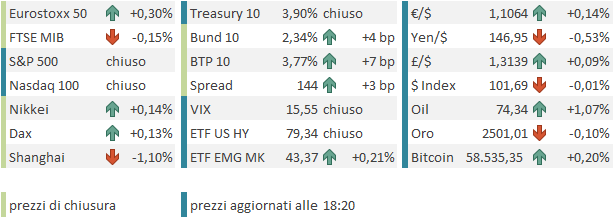

Oggi queste news hanno gravato sul sentiment, con il China Complex a mostrare chiusure pesanti (Hong Kong -1.6%, HSCI -1.9%, Shenzen -1.7% e Shanghai -1.1%), in significativa controtendenza con gli altri principali indici dell’area, marginalmente positivi con l’eccezione di Taiwan.

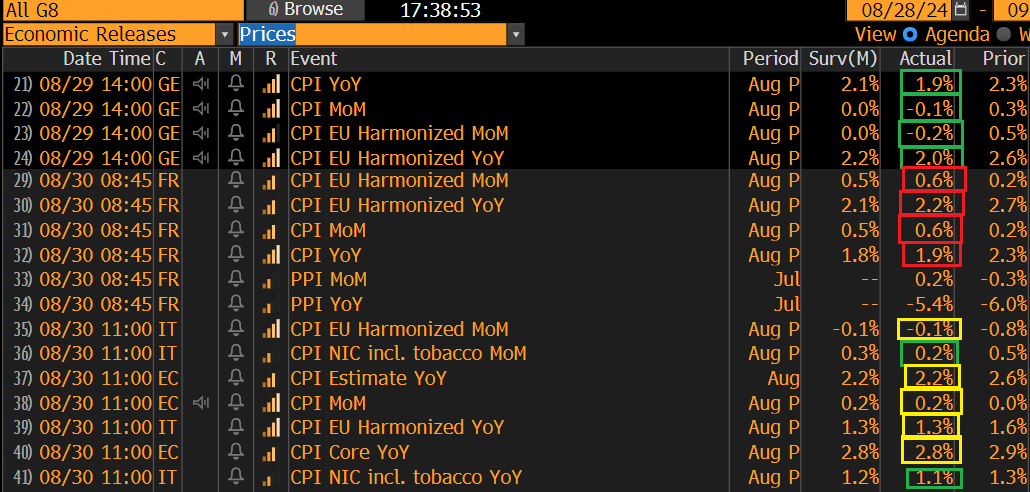

La seduta europea è iniziata con un tono negativo, gli indici rapidi ad accumulare un moderato ribasso, e i rendimenti in rialzo, in continuazione del trend osservato alla fine della scorsa settimana. Sembra una sorta di sell the news dopo dati di inflazione preliminari di agosto generalmente benigni, se si eccettua la Francia galvanizzata dalle olimpiadi.

Ora gli occhi sono puntati sul meeting ECB del 12 settembre dove un taglio “sarebbe seriamente preso in considerazione, ma non sarebbe già stato deciso”.

La pubblicazione dei PMI ha migliorato, a margine, il quadro offerto 10 giorni fa dai report flash. Tra i paesi i cui numeri non erano ancora noti, abbiamo un accelerazione marginale in Irlanda, e miglioramenti robusti in Svezia, Svizzera, e Italia, mentre la Spagna delude insieme all’Olanda e abbiamo rallentamento in Grecia e Norvegia.

Tra i report già pubblicati abbiamo una robusta revisione al rialzo per la Francia e una più modesta per la Germania con un impatto positivo sul dato EU che cancella il modesto calo indicato in sede flash. In generale il manifatturiero resta in contrazione, in Eurozone, per colpa di Germania e Francia, ma si nota una periferia più in forma e un tentativo di stabilizzazione. In lieve riaccelerazione i prezzi.

Questi numeri hanno forse contribuito ad un rimbalzo del sentiment, con gli indici che hanno progressivamente recuperato i moderati cali, e registrato marginali incrementi nel caso di Dax, Cac ed Eurostoxx 50. Per converso, le news non hanno aiutato i bonds che hanno visto gli aumenti dei rendimenti accentuarsi, con l’eccezione della carta italiana. Una parte in questa debolezza dell’obbligazionario la avuta il mercato primario robusto, che ha impattato di più in una seduta con la liquiditàridotta dall’assenza degli USA.

Con Wall Street chiusa, il pomeriggio ha avuto poca storia. Riguardo i cambi, moderati progressi di € e Sterlina contro Dollaro, mentre lo yen si è indebolito.

Domani, con il ritorno degli USA, abbiamo l’inizio di settembre vero e proprio, e l’agenda macro torna a popolarsi di eventi rilevanti:

abbiamo l’ISM manufacturing in US, insieme con la revisione del PMI manifatturiero. Per l’ECB parla Nagel.

Mercoledì abbiamo in US i job openings di luglio, mentre in EU e Asia abbiamo i PMI servizi e composite finali di Agosto. Come banche centrali abbiamo il meeting della Bank of Canada, e la pubblicaziobne del Beige book Fed. In EU parla Villeroy.

Giovedì abbiamo in US l’ADP report e l’ISM services di agosto, e i sussidi di disoccupazione

Venerdì chiudiamo con il labour market report USA di Agosto, l’ultimo dato pesante prima del FOMC del 18 settembre, e quindi fondamentale per definire l’entità del taglio, dopo che il dato di luglio ha cementato in Powell e C. la convinzione che l’occupazione è ora il maggior rischio per gli USA. Dopo il report parleranno Williams e Waller, e così avremo anche un assaggio dell’impatto del report sullo scenario Fed.