Italiano

Italiano English

English

La seduta odierna è partita con un tono opaco in Asia. Solo Shenzen e Vietnam hanno mostrato progressi marginali, mentre Nikkei e Mumbai sono rimaste più o meno invariate, Sydney Hang Seng, HSCEI e Shanghai hanno ceduto marginalmente, e Taiwan, Seul e Jakarta mostrato perdite più consistenti.

Poca roba sul fronte macro: la Sud Corea con il report di agosto ha visto l’inflazione raggiungere il target del 2% anno su anno (vs attese di 2.1%). Un altro big export asiatico con inflazione rientrata, (anche se non disinflazione come in Cina) e un alto punto a favore di easing globale. Il Governatore della Bank of Japan Ueda ha ribadito, in un documento inviato ad un panel governativo, che la Banca Centrale continuerà ad alzare i tassi se l’economia e i prezzi si evolveranno in linea con il suo scenario ( link Ueda Reiterates That BOJ Will Lift Rates If Outlook Realized ). Visto che tra i motivi del crash di inizio agosto viene indicato il rialzo dei tassi della BOJ e conseguente volo dello yen e smontamento dei carry trades, questo approccio non è particolarmente equity frendly.

Per il resto non vi sono state particolari news, il che spiega l’apatia dei mercati.

In apertura i mercati Eurozone hanno cercato di continuare sulla traccia positiva di ieri, ma non è durato, e ad un ora dall’apertura sono passati in negativo. Tra i temi, la debolezza dei metalli (dal Iron ore in Cina al rame e altri metalli industriali, all’argento) che ha pesato sul settore mining, e, insieme al petrolio, alimentato di nuovo timori per la crescita globale. Pesanti anche i finanziari, evidentemente infastiditi dalla brutta trimestrale del gruppo di private equity Partners Group. ( link Partners Group shares fall after worse-than-expected decline in revenue and profit). Personalmente pensavo che i private equity avrebbero avuto problemi con il rialzo dei tassi e il ridimensionamento dei multipli dell’ unprofitable tech (roba come Zoom, Beyond Meat etc che però erano già quotate), ma finora non si è visto se non problemi specifici, e la liquidità è rimasta quanto mai abbondante. Certo è che il mercato è esploso in questi anni e un’ eventuale recessione a mio modo di vedere creerebbe non pochi problemi al settore.

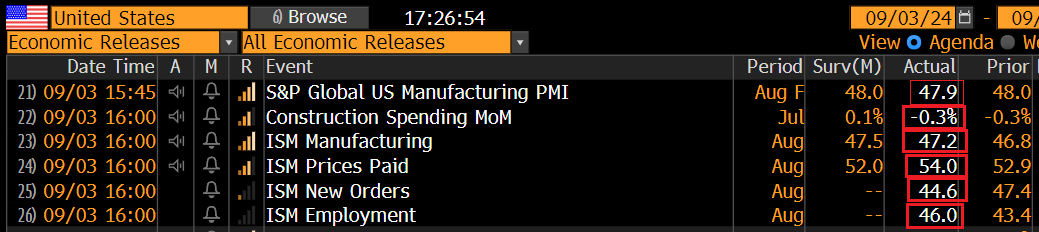

Stamattina non erano previsti dati in Eurozone. Cosi, con un clima di moderata risk aversion, e con i rendimenti in calo, ci siamo avvicinati ai numeri USA nel pomeriggio. Nonostante il manifatturiero sia una piccola porzione dell’economia USA (area 15%) l’ISM manufacturing continua a vedersi attribuire una notevole rilevanza, perchè il settore è considerato leading. Poi, il report di luglio aveva deluso enormemente, terminando sotto la più pessimistica delle previsioni, e ai minimi dal covid, con un sottoindice occupazione bassissimo. Questo era stato il primo di una serie di dati brutti che avevano causato la growth scare e affossato i listini (e forse convinto Powell a completare il pivot).

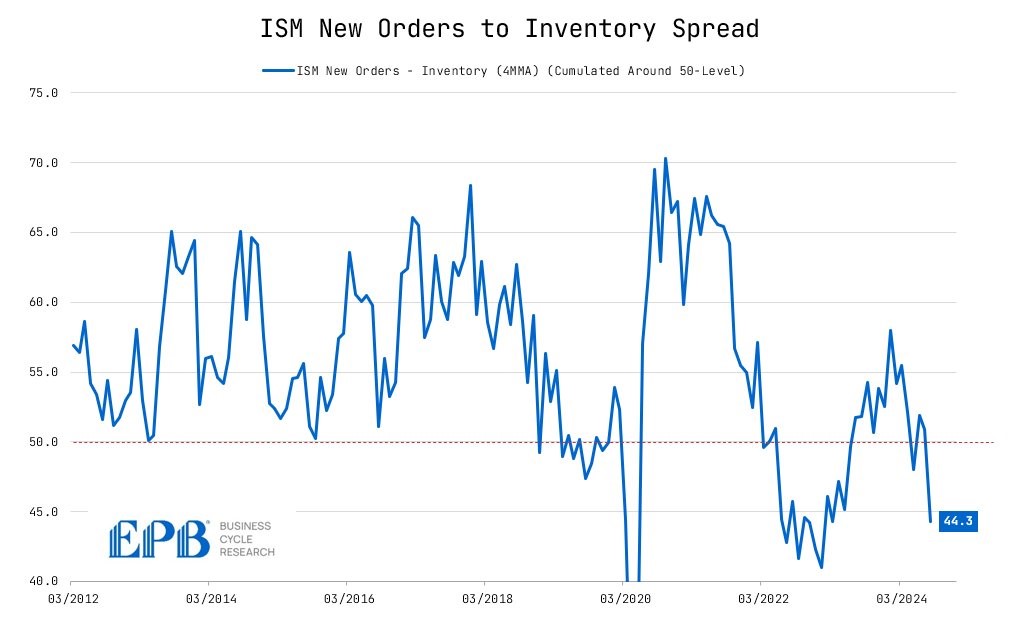

I numeri di oggi restano problematici, con un rimbalzino inferiore alle attese, e con un recupero del sottoindice employment (che però resta in contrazione) a cui fa da contraltare un inabissamento dei new orders. Il report risulta coerente con il PMI manufacturing, che oggi è stato rivisto di 0.1 al ribasso rispetto alla release flash. In generale un report debole, reso peggiore di quanto non sembri a prima vista dal calo dei new orders e dall’aumento delle scorte. Numeri che hanno fatto scendere il ratio New orders to inventory su livelli che lasciano intendere una fase di debolezza protratta, per operare un destocking.

Maluccio anche il construction spending.

Chiaramente, non il tipo di report nel quale un mercato uscito da poco da una growth scare, e già caratterizzato da un sentiment opaco, poteva trovare conforto. Wall Street, che era già partita in calo, ha accelerato al ribasso, superando in breve il punto percentuale di perdita, e con il Nasdaq 100 e le magnificent seven a guidare il movimento (Nvdia -7%). La risk aversion ha impattato anche sui tassi, in marcato calo su tutte le scadenze. Ma dove si è percepita in grande stile è sulle commodities, con cali robusti su petrolio e metalli industriali, e solo il gas naturale e i grani in controtendenza.

Tra l’altro su 2 tra le commodity più cicliche, i grafici stanno testando ( o sono sul punto di testare ) livelli significativi. Il petrolio oggi sembra aver rotto un supporto che reggeva da inizio febbraio.

Il rame sta approcciando quota 400, già testata con successo a inizio agosto (nel senso che la soglia ha tenuto) ma il rimbalzo è stato invero assai più asfittico di quello dell’azionario.

Al di la dei livelli e della loro eventuale tenuta o meno, entrambi i grafici mostrano i loro momenti migliori 2 o 3 mesi fa e veleggiano ai minimi o quasi a 52 settimane. In altre parole, qui la growth scare di 4 settimane fa si è solo attenuata, e si è ripresentata prontamente. Chiaro, non sono certo indicatori perfetti per il ciclo (quale lo è?) ma insomma la loro debolezza è sicuramente un monito.

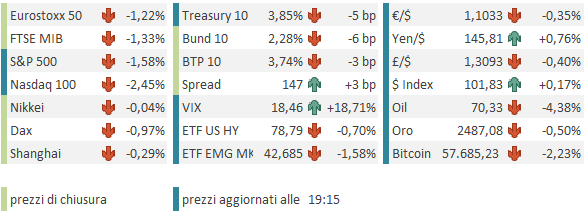

Le piazze europee, già caratterizzate da un sentiment fiacco, non potevano certo ignorare la debacle USA, e infatti chiudono con perdite in ordine sparso intorno al -1%, ovviamente con i settori energy, material, e IT a sottoperformare, insieme ai financials, e i difensivi (utilities e consumer staples) quasi invariati, similmente a come avviene a Wall Strreet e come si addice alla risk adversion di origine macroeconomica. Parimenti, il Dollaro ha preso un po’ di supporto da flight to quality, su cross come Euro e Sterlina, mentre lo Yen si rafforza, come ai vecchi tempi, quando faceva da termometro della volatilità.

Un po’ esagerato per un report che alla fine è risultato poco sotto attese? Sicuramente.

Ma siamo anche al primo giorno di trading di Settembre, e si è parlato parecchio della stagionalità negativa di questo mese, in particolare negli anni elettorali incerti, e degli altri motivi che inducono alla cautela (vedi Lampi del 27 agosto per contesto al link ). Questa roba è assolutamente di dominio pubblico e forse era ovvio che la minima scusa avrebbe prodotto un serio tentativo di ribasso. Vedremo che che esiti.

Dal punto di vista tecnico, l’S&P 500 aveva lasciato senza esito l’engulfing pattern del 22 agosto ma non lo aveva nemmeno negato. Nel laterale che ne è seguito si notano un altro paio di candlesticks negativi, quando si trovano nei pressi dei massimi (un hammer e una shooting star impropria). Oggi l’indice sta tentando di rompere al ribasso il recente range. In caso di rottura nei prossimi giorni avremmo in piedi un progetto di doppio massimo.