Italiano

Italiano English

English

Ieri sera, i risultati di Alphabet e Amazon sono stati un po’ troppo buoni, per essere accolti da prese di beneficio (anche se Amazon inizialmente le ha viste, alla notizia dell’ abbandono della carica di CEO da parte di Bezos, che diventa Presidente esecutivo). L’azienda ha chiuso il Q4 con ricavi a $125.6 bln, +44% e molto sopra le stime di 119.7 bln, e utile netto a $7,2bln, ma la guidance per il trimestre in corso è sotto le attese, cosa che ha contribuito all’iniziale selloff. Splendidi per contro i risultati di Google, con ricavi a 56.9 bln, + 23% rispetto a Q4 2019 e azioni su del 6% abbondante nell’aftermarket. I numeri hanno offerto ulteriore spunto ad un Nasdaq 100 che aveva già chiuso benone (+1.56% vs l’S&P 500 + 1.39%). Tra l’altro, le vendite d’auto in US sono risultate a gennaio ai massimi da Febbraio scorso (16.63 mln annualizzati, da precedenti 16.27 e vs stime per 16.15) praticamente ai livelli pre Covid.

Ma la notizia più clamorosa della serata è stata la convocazione, da parte di Mattarella, di Draghi al Quirinale per oggi, per quello che sarebbe stato il conferimento di un incarico a formare un esecutivo del Presidente, accettato con la riserva di prammatica da parte dell’ex Presidente ECB. Così, una crisi apparentemente nata per motivi non immediatamente individuabili e dall’esito che sembrava scontato (una riedizione del Governo Conte o qualcosa di simile) diventa un occasione per mettere a Palazzo Chigi una risorsa di qualità cristallina, in una fase delicata. Personalmente ero convinto che l’entrata in scena di Draghi avvenisse in una fase eventualmente caratterizzata da maggiore crisi e stress. Ma effettivamente le sue capacità giungerebbero a proposito, con i fondi del Recovery Fund da ottenere, e successivamente spendere in maniera efficiente. La domanda ora è: esiste una maggioranza per questo governo?

Personalmente ritengo di si.

Il movimento 5 Stelle, il grande sconfitto di questa crisi, ha annunciato la sua contrarietà. Ma dall’interno giungono segnali di una spaccatura, che potrebbe evolvere persino in una scissione. In mancanza, l’impressione è che ad un nocciolo comprendente PD, e altre formazioni di sinistra, centristi e Forza Italia potrebbe aggiungersi – almeno temporaneamente – la Lega, alla quale piacerà l’idea di mandare all’opposizione, e alla disfatta, gli ex alleati, e nel contempo guadagnare un po’ di voce in capitolo nella spesa dei soldi del Recovery Fund, sia pure sotto la guida di Draghi. Salvini ha dichiarato di essere disposto a sostenere un governo Draghi se gli vengono garantite elezioni in primavera. Difficilmente Mario accetterà una condizione del genere, se rigida. Schematicamente Draghi ha bisogno alternativamente della Lega, o di una metà del Movimento 5 Stelle per avere la maggioranza. Il fatto è che, se fallisce, le elezioni a questo punto si avvicinano. Tra riduzione dei Parlamentari, e calo dei consensi, circa 4 su 5 membri dei 5 Stelle rischiano di andare a casa. E’ un bell’incentivo a collaborare direi. E Salvini lo sa quindi difficile che tiri troppo la corda. Dal lato Movimento, già Crimi parla di voto sulla piattaforma Russeau per decidere il supporto, che è diverso che negarlo a priori.

Vista la fluidità della politica italiana, ovviamente c’è un margine di incertezza. E poi bisogna vedere in che condizioni Draghi si troverà a lavorare. Ma lo abbiamo visto modellare il Governing Council ECB, Conosciamo le qualità dell’uomo.

L’impatto sui mercati è intuibile. Un Governo Draghi fa fare un balzo in avanti all’efficienza nell’ottenere e spendere i soldi del budget EU, migliora di molto le relazioni con Bruxelles e l’ECB e quindi riduce il premio al rischio degli asset italiani, spread in primis. Può anche farsi interprete di alcune istanze del meridione d’Europa. In generale un ottima notizia.

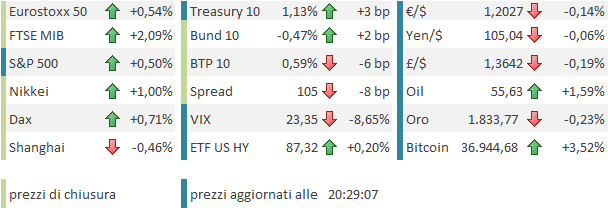

Oggi lo spread chiude la giornata a 105, in calo di 8/9 bps e praticamente i minimi dal 2016. Direi però che, in caso di varo dell’esecutivo, lo spread può coprire un po’ della distanza che lo separa dalla Spagna (58 bps) andando in direzione del minimo post crisi, in area 85/90. In altre parole, con il movimento odierno, l’effetto Draghi è prezzato per circa un terzo, a mio modo di vedere

Parimenti, in caso di fumata bianca, Piazza Affari ha ancora da recuperare in relativo in maniera significativa.

Venendo alla questione vaccini, oggi riporto una “chart of the day” di DB, basata su un report del ministero della salute israeliano, in cui si mostra che su oltre 740.000 individui oltre il 60 anni vaccinati (considerando quelli che avevano avuto la seconda dose dal almeno una settimana) solo lo 0.07% è stato testato positivo, e solo lo 0.005% è terminato in ospedale (3 i morti).

La tabella riporta anche i dati del centro Maccabi, e i singoli trial e i risultati sono coerenti, anche se i vaccini a vettore virale hanno risultati peggiori (ma comunque mostrano impatto e Novavax aveva dentro nel campione mutazioni UK e Sud Africa). Chiaro che se questo è l’effetto su infetti e ospedalizzazioni, la situazione effettivamente a livello globale dovrebbe migliorare parecchio, una volta vaccinate le fasce di popolazione più vulnerabili.

Sul fronte fiscale ieri sera al Senato è passata (50 a 49) una risoluzione che apre la strada a una Reconciliation. Ma il Senatore Democratico Manchin pur votandola ha sostenuto di preferire un approccio bipartizan. Per il momento i Dem sono adamantini nel ricercare 1.9 bln di pacchetto, parte centrale del programma dei primi 100 giorni di Presidenza Biden. L’idea è che i Repubblicani dovranno superare di un po’ il trilione, se no sarà Reconciliation. Lo stimolo quindi sarà almeno il 6% del GDP, forse di più. Non sorprende che il mercato sia contento.

La seduta asiatica ha avuto quindi ancora un buon tono, con i principali indici a mostrare guadagni discreti. Ha fatto eccezione il China Complex, con “H” shares e Hong Kong a mostrare progressi marginali, Taiwan al palo, e le “A” shares in terreno negativo di poco.

Un motivo di debolezza relativa può essere stato il PMI servizi e composite cinese che ha mostrato un calo decisamente superiore alle attese (anche se dal PMI del NBS si era capito). Bene Singapore, molto migliorato Hong Kong (ma sempre in rallentamento) e in lieve miglioramento l’India

Un altro motivo di consolidamento per Shanghai sono le dichiarazioni di un funzionario PBOC, secondo il quale le recenti azioni non implicano una politica monetaria espansiva come nel 2020

** CHINA CENTRAL BANK OFFICIAL SAYS WILL MAINTAIN INTEREST RATE AT APPROPRIATE LEVEL, MACRO LEVERAGE RATIO BASICALLY STABLE

** CHINA CENTRAL BANK OFFICIAL SAYS WILL AVOID FLOOD-LIKE STIMULUS IN 2021, WHILE MAINTAINING NECESSARY SUPPORT TO ECONOMIC RECOVERY

** CHINA CENTRAL BANK OFFICIAL SAYS WILL USE MONETARY POLICIES TOOLS INCLUDING RRR, RE-LENDING, MLF AND OPEN MARKET OPERATIONS TO KEEP LIQUIDITY REASONABLY AMPLE.

La seduta europea è partita con un buon tono, con ovviamente gli asset italiani a tirare la volata. Detto del BTP, il FTSE MIB si è assestato su oltre 2% di recupero, e le banche hanno outperformato gli altri settori.

I PMI servizi e composite finali Europei hanno mostrato un quadro variegato: malissimo Irlanda, e male la Spagna, meglio delle attese invece l’Italia, ancora in contrazione, ma in totale controtendenza con le altre principali economie, e spettacolari quelli svedesi. Le revisioni di quelli comunicati in sede flash vedono migliorare tutti tranne il servizi tedesco.

Il miglioramento dei PMI in Italia, e la revisione al rialzo in Francia, EU aggregato e UK sembrano indicare che il sentiment anche nei servizi sta iniziando a risentire del miglioramento del quadro. La Spagna resta in sofferenza, ma è anche vero che solo negli ultimi giorni l’enorme salita dei contagi di gennaio comincia a scemare.

Gli USA continuano a fare un campionato a parte:

** la survey ADP ha mostrato una creazione di posti di lavoro nel settore privato oltre il doppio delle attese, il triplo se consideriamo la revisione a dicembre. E’ anche vero che l’ADP di recente ha offerto segnali di qualità bassa.

** L’ISM servizi di gennaio ha a sua volta sorpreso in positivo, confermando quanto indicato dal PMI servizi Markit (rivisto al rialzo rispetto alla release flash) . Il livello è il più alto da febbraio 2019, e tra i sottoindici spiccano i new orders +3.2 punti a 61.8 e l’employment +6.5 punti a 55.2 che sembra confermare l’ADP.

E al Congresso parlano di lanciare da 1 trilione in su di stimolo fiscale. E poi ci stupiamo che Wall Street vada in bolla.

in realtà dopo una buona partenza, Wall Street ha preso a consolidare un po’. Normale, per un indice che aveva recuperato un 3% nelle prime 2 sedute del mese (+ 4% il Nasdaq 100). Oltretutto, fino a venerdì dilagava il pessimismo di breve legato alla vicenda Gamestop/Hedge Funds (e non è detto che non avremo altri colpi di coda).

Così, in chiusura, i progressi delle borse europee si sono un po’ temperati (anche se Piazza affari si è tenuta agevolmente sopra il 2% di guadagno). In rialzo generale i rendimenti US e Eurozone core, mentre gli spread hanno stretto, guidati dal citato BTP. Nemmeno Draghi ha arrestato il calo dell’€, che risponde a logiche di ricopertura sul $, ed eventualmente di carry trade, visto il livello dei tassi. Bene petrolio e commodities mentre i preziosi sono ancora un po’ shoccati dalla vicenda dell’argento.

Dopo la chiusura europea Wall Street ha ripreso a macinare. Una serie di headline può aver favorito il recupero:

1) ** 10 MILLION PEOPLE IN U.K. VACCINATED AGAINST COVID

The milestone puts the country on track to provide shots to 15 million citizens and carers at greatest risk from the disease by Feb. 15, potentially paving the way for ministers to begin easing lockdown restrictions.

2) ** SCHUMER, AFTER MEETING WITH BIDEN, SAYS THERE WAS UNIVERSAL AGREEMENT TO GO BIG ON COVID-19 AID

**BIDEN, DEMOCRATIC SENATORS AGREED ON NEED TO MOVE SWIFTLY TO GET $1,400 TO AMERICANS (altri soldi da investire in borsa)

3) ** BIDEN ADMINISTRATION OPENING 100 VACCINATION SITES NATIONWIDE