Italiano

Italiano English

English

Nuovo colpo di reni di Wall Street ieri sera, con l’S&P 500 in progresso di 0.37%, quarta salita di seguito, e nona su 11 sedute. Il Vix, ovvero la volatilità implicita nelle opzioni sull’indice USA, è calata per la settima seduta di seguito, a indicare il cospicuo allentamento delle tensioni. Detto questo, la seduta di ieri mostra una bella dispersione tra i settori, con l’Energy a trainare (+4.9%) e alcuni notevoli laggard (consumer discretionary e real estate, entrambi a -0.9%). Non a caso il Nasdaq 100 ha sottoperformato, in calo dello 0.25%, anche se a metà seduta perdeva oltre l’1% e quindi il colpo di reni c’è stato anche qui.

Deciso calo per i rendimenti, con il 2 anni giù di 6 bps e il 10 Y in calo di 5 bps, a dare un primo segnale che il rafforzamento dell’oil viene visto principalmente dal lato dell’impatto sulla crescita, più che per quello sull’inflazione. Ovviamente i brutti dati macro hanno contribuito a questa lettura. Deutsche Bank ha osservato che ci sono state solo 4 occasioni nella storia dell’ISM manufacrturing (75 anni) in cui ha raggiunto questo livello senza che ne sia derivata una recessione negli ultimi 18 mesi: nei primi anni 50, nel 1967, a metà anni 90 e nel 2001 subito dopo la recessione del 2000. Certo, negli ultimi decenni il peso del manifatturiero è calato nell’economia USA, fino a raggiungere l’attuale 17/18%. Vedremo se in quest’occasione verrà ritoccato il record, oppure succederà come nel 71, 74, 81 (double dip), 91, 2000, 2007 e 2020.

La seduta asiatica ha avuto un andamento tendente al costruttivo. Performance positive si sono viste a Tokyo, Shanghai e Shenzen, Taiwan, Mumbai, Sydney, Seul e Jakarta, ma in nessun caso si è superato il +0.5%. In calo Hong Kong, HSCEI, e, marginalmente, Vietnam.

Sulle “H” shares cinesi potrebbe aver pesato l’indiscrezione che la “regolamentazione” del settore è tutt’altro che esaurita, come avrebbero comunicato le autorità ad un meeting a porte chiuse con i vertici ( link China warns top bankers of deepening crackdown on corruption)

Sul fronte banche centrali, la Reserve Bank of Australia ha seguito l’esempio della Bank of Canada, e interrotto la serie, dopo 11 rialzi consecutivi, al 3.60%. La pausa era attesa dal consenso degli analisti. Il governatore Lowe ha ovviamente chiarito di essere pronto a riprendere il tightening se la cosa si rendesse necessaria. La pausa serve a dare al board tempo di valutare lo stato dell’economia, alla luce dell’incertezza dell’outlook. Siamo a 2. Chissà quale banca centrale sarà la prossima a fermarsi. Fed, ECB e BOE sono tutte ai primi di maggio, c’è tempo per pensarci.

Per il resto, il CPI di marzo in Sud Corea è uscito leggermente sotto attese, in robusto calo e ai minimi dal marzo 2022 (anno su anno 4.2% da 4.8% di febbraio).

L’apertura europea ha visto gli indici fare rapidamente catch up con la forza di Wall Street di ieri sera, e poi, dopo qualche titubanza, prendere ancora la via del rialzo. Coerentemente, i rendimenti hanno preso a salire abbastanza spediti, cosa che ha dato supporto alla divisa unica. Sul fronte macro stamattina le news erano poche: la bilancia commerciale tedesca di febbraio ha mostrato export e import superiori alle attese a confermare l’accelerazione dell’economia vista nei PMI del mese.

In linea con le attese, o poco sotto, i prezzi alla produzione EU di Febbraio.

L’azionario eurozone ha preso il largo in mattinata, con gli indici ad accumulare progressi attorno al punto percentuale. In recupero l’€ e in rialzo generalizzato i rendimenti, a restituire interamente, e con gli interessi, i cali di ieri. In questa forma abbiamo approcciato il pomeriggio e l’apertura di Wall Street, che ha tentato senza troppa convinzione di aggiungere ai progressi di ieri.

A rovinare definitivamente l’idillio sono intervenuti i dati del pomeriggio, e soprattutto i Job openings di febbraio.

Le offerte di lavoro di febbraio sono calate di oltre 600.000 unità rispetto a Gennaio che ha subito una revisione al ribasso di 260.000 unità. Per la prima volta da maggio 2021 siamo sotto i 10 milioni (grafico di Calculated Risk)

Le assunzioni sono tornate sui livelli pre covid, mentre le dimissioni volontarie sono leggermente salite. Il rapporto tra disoccupati e offerte è calato a 1.67 offerte per disoccupato, sempre elevato ma in rientro. I maggiori calo sono stati Professional/business services (-278,000), health care/social assistance (-150,000) e transportation/warehousing/utilities (-145,000). Gli aumenti, soprendentemente in construction (+129,000) e arts/entertainment/recreation (+38,000). Deboli, considerate anche le revisioni ai numeri di gennaio, i factory orders di febbraio.

Dopo ieri, un’altra tornata di numeri deboli negli USA. Questa volta, sul mercato del lavoro. Certo, i JOLTS sono una serie volatile e anche soggetta, come si vede, a pesanti revisioni. Ma è anche vero che questi numeri sono di febbraio. C’è da dubitare che marzo abbia visto particolari miglioramenti, viste le note vicende. Questo report, in una settimana in cui abbiamo il labour market report di marzo che esce in un giorno in cui i mercati sono chiusi, non poteva passare inosservato.

L’effetto principale si è visto sui tassi:

** i rendimenti hanno preso a calare con forza, con focus sulle scadenze più brevi

** la probabilità di un rialzo al prossimo FOMC è tornata 50/50, ma soprattutto la Fed Funds strip ora sconta più 3 tagli che 2 entro Dicembre.

Questa reazione ha senso, visto che Powell ha fatto esplicito riferimento alla differenza tra offerte e disoccupati come indicatore di domanda di lavoro. E’ però notevole che il 10 anni stia scambiando sotto i livelli di chiusura della fase di volatilità seguita ai collassi bancari. In sostanza, se l’azionario ha recuperato interamente, allo stato attuale i rendimenti USA stanno facendo nuovi minimi, almeno su questa scadenza.

Il Dollaro si è ovviamente indebolito. E Wall Street ha cercato di rimbalzare, scontando il calo dei rendimenti, ma è stata zavorrata dai ciclici: industrials, energy, e financials, e dalla rinnovata pressione sulle banche regionali, che sono tornate sui minimi (stavano già scendendo prima del dato).

D’altronde, nonostante il recupero del sentiment, i depositi continuano a defluire dalle banche, in particolare quelle di dimensioni medie e piccole e volano nei fondi monetari come mostra questo grafico con gli incrementi settimanali

Ormai le banche si vedono costrette a proporre tassi decisamente concorrenziali per cercare di trattenere la raccolta, tassi che ovviamente vanno a deprimere i profitti. Il deterioramento dell’offerta di credito che deriverà da queste problematiche è ancora da determinare come entità, ma è certo che vi sarà.

Gli indici EU hanno accusato il voltafaccia di Wall Street. I progressi di Eurostoxx 50 e Dax si sono ridotti a un paio di decimali, mentre Parigi e Milano hanno ceduto marginalmente. Un po’ meglio Madrid. I vistosi rialzi dei rendimenti EU sono evaporati, mentre l’€ chiude in progresso. Tra le commodity male i metalli industriali, al palo il petrolio e sugli scudi i preziosi, con l’oro oltre il 2.000 $.

Dopo la chiusura EU Wall Street ha tentato un rimbalzo, il cui esito è ancora incerto. L’S&P 500 cede poco più di mezzo punto, ma il Russell 2000 small caps quasi il 2%, penalizzato com’è dalle banche regionali (-3%).

Personalmente, osservo che le recenti news hanno avuto un tono decisamente negativo:

** mini shock di offerta sull’oil

** manifatturiero USA (e globale) in ulteriore indebolimento

** mercato del lavoro USA che inizia a percepire la debolezza del ciclo

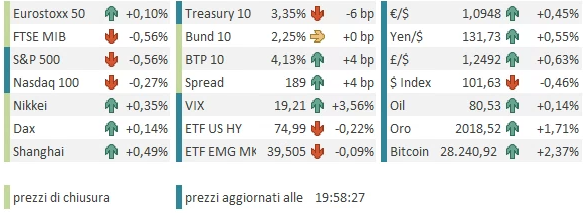

Domani abbiamo i PMi servizi e composite globali, ma soprattutto l’ADP survey di marzo (nuovi occupati del settore privato) e l’ISM services, che finora ha fatto da contrappeso alla debolezza del manifatturiero con la sua forza. Questi report potrebbero cambiare il messaggio o confermarlo. In ogni caso, il treasury 2 anni al 3.85, 110 bps sotto i Fed Funds, e il 10 anni al 3.35% scontano uno scenario radicalmente opposto all’S&P 500 in progresso del 7% da inizio anno, e con i multipli sopra 18x.