Italiano

Italiano English

English

Modesto consolidamento ieri sera per Wall Street, con l’S&P 500 in calo dello 0.2% e il Nasdaq 100 in discesa dello 0.58%. Al solito, peggio ha fatto il Russell 2.000 Small Caps, con un -1.32%, che lo riporta quasi al palo da inizio anno.

Ieri ci eravamo lasciati prima di 2 appuntamenti rilevanti per i mercati:

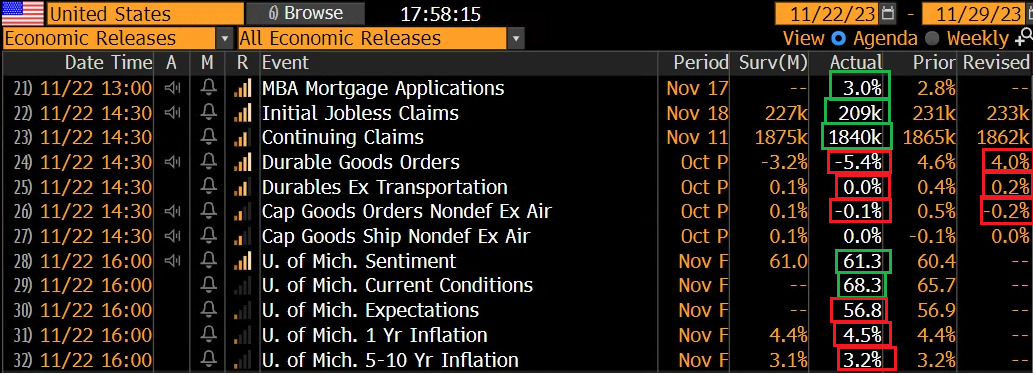

1) Le Minute del FOMC hanno mosso poco l’ago. Nel testo si legge che i membri concordano che saranno i dati a dire se serve ulteriore tightening per produrre il ritorno al target dell’inflazione, ma che la Fed ha inasprito la stance considerevolmente, gli effetti si stanno vedendo, con un rilassamento del mercato del lavoro, e un miglior bilancio tra domanda e offerta, e che quindi la Fed si deve muovere con cautela da questi livelli. In ogni caso la politica monetaria deve rimanere restrittiva “per qualche tempo”. Questi temi erano stati ampiamente affrontati nei discorsi dei membri delle ultime settimane e quindi in assenza di sorprese o toni particolarmente aggressivi il mercato ha ignorato il testo.

2) La trimestrale di Nvidia ha come al solito fracassato le stime di fatturato ed EPS ( link Nvidia’s revenue triples as AI chip boom continues), ma il mercato se lo aspettava. La Guidance di 20 bln di fatturato è risultata in linea con il consenso, e questo insieme ad alcuni commenti su un futuro calo della domanda cinese (che però verrà compensato da altre aree) ha causato una reazione delusa, a margine, del mercato, col titolo che ha terminato a -1.5% in aftermarket, dopo essere calato dell’1% nella seduta regolare prima dei numeri. Anche qui, scarso l’impatto sugli indici generali.

La seduta asiatica ha visto, una volta di più, una underperformance degli asset cinesi, questa volta le “A” shares (Shenzen e Shanghai) mentre Hang Seng e HSCEI (le “H” shares, perche quotate ad Hong Kong) sono rimaste pressochè invariate. A far compagnia in rosso ai mercati locali cinesi abbiamo avuto Taiwan, e Jakarta, mentre Sydney, Seul e Mumbai hanno mostrato variazioni marginali. Moderatamente positive Vietnam e Tokyo.

Le notizie sono poche in Asia. In Cina tra le immobiliari che hanno ottenuto supporto c’è Country Garden, insieme a Sunac. Intanto però l’istituzione finanziaria Zhongzhi ha ammonito di essere sull’orlo dell’insolvenza.

** CHINA’S TROUBLED SHADOW BANK ZHONGZHI WARNS OF INSOLVENCY – BBG

Reuters rivela che il consenso degli advisors ufficiali del Governo cinese propende per un target di crescita stabile nel 2024 tra il 4.5% e il 5.5%, con il principale supporto dallo stimolo fiscale, mentre la politica monetaria dovrebbe fornire solo un contributo ridotto, tramite un modesto easing ( link Exclusive: China government advisers call for steady growth target in 2024, more stimulus).

Intanto negli ultimi giorni lo Yuan si è rafforzato, toccando stamattina i massimi da fine luglio contro $. Non sappiamo quanto sia forza autentica e quanto siano le manovre della PBOC ad aver causato il recupero. Nel dubbio lo prendiamo come un modesto segno di stabilizzazione dell’economia, in attesa dei PMi della prossima settimana.

La seduta europea è iniziata con un tono blandamente costruttivo, accompagnato da una tendenza dei tassi a calare. A pesare sul livello di attività, l’incombere del Ringraziamento in US domani, con una giornata festiva e mezzo su 2.

Stamattina non erano previsti numeri di rilievo ma l’ECB ha pubblicato il suo Stability Report ( link al comunicato stampa), e i toni sono abbastanza dimessi:

** i mercati finanziari rimangono esposti a sviluppi macroeconomici e geopolitici negativi, potenzialmente amplificati da vulnerabilità in alcune istituzioni finanziarie non bancarie

** L’impatto completo dei rialzi dei tassi si deve ancora dispiegare (su un economia già in difficoltà). I costi elevati di finanziamento testeranno la resilienza di consumatori e aziende

** Le banche si sono avvantaggiate del rialzo dei tassi ma affrontano un rialzo dei costi di finanziamento e deterioramento degli asset.

*ECB WARNS WEAK ECONOMY HEIGHTENS STABILITY RISKS FROM HIKES

*ECB: HISTORY SUGGESTS SOFT LANDING DIFFICULT, NOT IMPOSSIBLE

*ECB: IT’S CRITICAL TO REACH EU DEAL ON FISCAL RULES

Saranno queste news che hanno esercitato pressione al ribasso sui tassi in mattinata? Forse. Di sicuro non sono riuscite a deprimere l’azionario, che ha accumulato un po’ di progressi. Altro supporto sia ad obbligazionario che ad azionario è venuto dalla rinnovata debolezza dell’oil, causata dal rinvio di 4 giorni del meeting OPEC+ previsto per domenica 26. Dietro la mossa ci sarebbero contrasti interni al cartello, con l’Arabia che richiede agli altri membri una maggiore disponibilità a contenere la produzione per sostenere il prezzo.

In tema di tassi, il Tesoro italiano ha comunicato la cancellazione di alcune aste di metà e fine mese:

** BTP brevi e BTP€i del 24 novembre

** BTP oltre 10 anni del 13 dicembre (offriranno solo 3 e 7 anni)

** BOT e BTP brevi del 27 dicembre;

** BTP e CCT del 28 dicembre.

Avviene tutti gli anni, e non si può dire che lo spread abbia preso il volo in mattinata in seguito alle news.

Qualche dato in più da metà giornata in US.

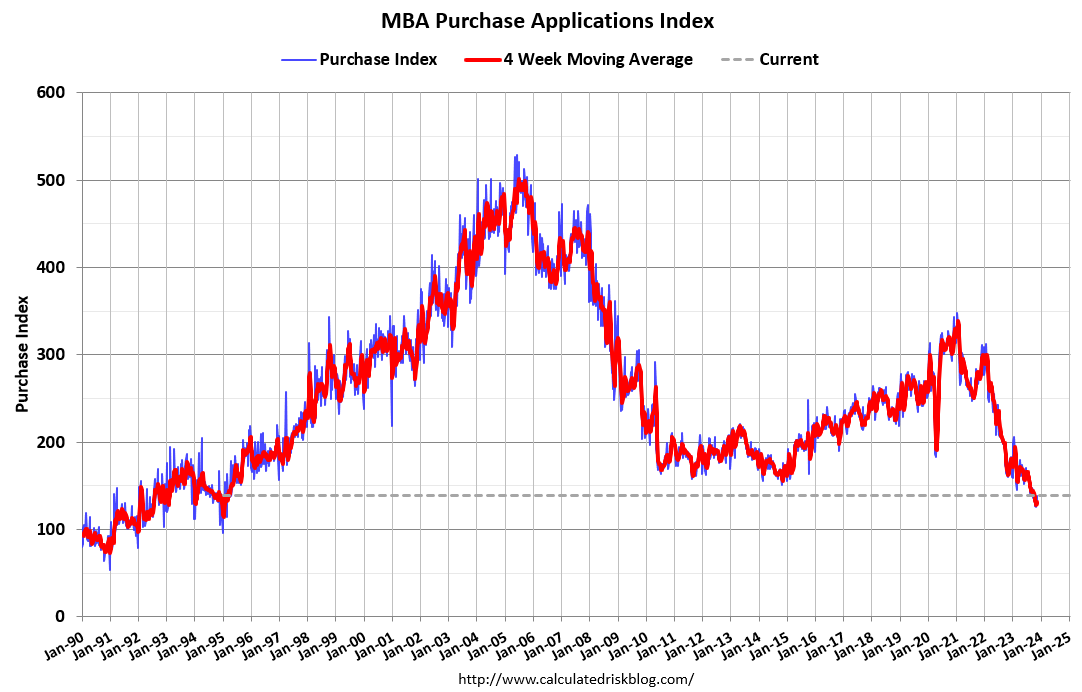

Le richieste di mutuo settimanali son ancora un po’ rimbalzate. E’ la terza salita di seguito, per un totale di oltre l’8% a dimostrazione che il calo dei tassi dei mutui, da 8% a 7.4%, da un po’ di sollievo al comparto. Ma il rimbalzo questa settimana è dovuto interamente alla destagionalizzazione (altrimenti i numeri calavano marginalmente) e i livelli assoluti del Purchase Aplication Index (che misura le accensioni per acquisto e non per rifinanziamento) è poco distante dai minimi cilici e basso in assoluto.

Dopo un po’ di settimane di rialzo, i sussidi di disoccupazione settimanali sono tornati a calare, parecchio sotto consenso, e anche il monte sussidi è sceso un po’. Questo periodo è un po’ distorto dalle festività (la giornata del Veterano, e il Ringraziamento domani). Tanto per mostrare quanto il mercato è sensibile a news sull’occupazione USA, questo report ha messo uno stop al rally dei bonds, e, con la collaborazione dei numeri delle 16, ha invertito la dinamica anche in Europa.

I durable goods orders di ottobre hanno deluso, con discrete revisioni al ribasso anche dei dati di settembre.

Alle 16 appunto è uscita la U. of Michigan Consumer Confidence finale di Novembre, che ha visto una marginale revisione al rialzo del sentiment, ma soprattutto un ulteriore revisione al rialzo delle attese di inflazione dei consumatori, che già avevano fatto un balzo in sede di release preliminare. L’idea che i tassi reagiscano a survey di questa qualità personalmente mi fa sorridere, ma tant’è, i rendimenti treasury hanno preso a salire e quelli EU hanno definitivamente cancellato i cali.

Wall Street è partita ancora in rialzo, e dopo una breve fase di incertezza ha accumulato un po’ di progressi, nonostante Nvidia ceda qualcosa post risultati.

In assenza di ulteriori spunti, le piazze europee sono andate a chiudere con moderati guadagni un’altra sessione tranquilla. Le prese di beneficio che non si sono viste sull’azionario, si sono viste sul Forex, con tutti i principali cross in arretramento vs Dollaro. Pesanti le commodity, con il Petrolio che ha recuperato nel finale di seduta europeo dimezzando le perdite, ma accompagnato nel calo dai metalli industriali, dai preziosi in minor misura, e dai grani.

Dopo aver fatto mostra di forza la mattina, i bonds si sono sciolti nel pomeriggio, con i tassi a lunga che rimangono invariati o cedono qualcosa, e quelli a breve che salgono di 3/4 bps su tutti gli emittenti e le scadenze. Il risultato è un ritorno a invertirsi delle curve.

Wall Street dopo la chiusura EU sta tenendo i guadagni in un trading tranquillo e pre festivo. Impressionante il calo del Vix, sceso sotto 13 vols. D’altronde, prima di 4 giorni o quasi di festa, senza particolari avvisaglie di eventi negativi, chi va a comprare volatilità, sprecando un periodo così lungo senza price action? Vedremo lunedì se si trovano compratori di protezione.

Nondimeno, il calo di 7 vols occorso da inizio novembre è davvero insolito, come se qualsiasi problema economico o geopolitico fosse evaporato. Forse un po’ troppo ottimistico, messo insieme con la volata dei mercati azionari.

In realtà entro pochi giorni avremo un assaggio di come è partita la stagione di consumi natalizia, con i vari Black Friday, Cyber Monday etc etc. Recentemente i commenti dei retailers non erano molto entusiasti. Magari si stavano tenendo per questi giorni.