Italiano

Italiano English

English

Giornata abbastanza interlocutoria, quella odierna, dopo la baldoria di ieri.

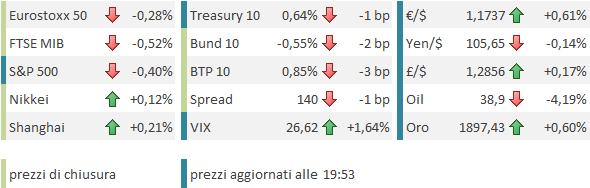

L’S&P 500 ieri sera ha tenuto la maggior parte dei guadagni in chiusura (+1.6%) ripiegando solo marginalmente nel finale. La performance è stata trainata dai settori più ciclici come Small Caps Auto e Energy e dal violento rimbalzo delle Banche, mentre il tech, pur non sfigurando, non ha brillato particolarmente, un segnale che in questa fase la caccia agli “stay at home business” si sta prendendo una pausa. E’ evidente che, con le parti che hanno ripreso a parlarsi, nel radar degli investitori è tornato lo stimolo fiscale.

Il clima indeciso di oggi ha probabilmente a che vedere con il dibattito televisivo di stasera tra Biden e Trump, il primo dei 3 che precederanno le elezioni.

In realtà l’importanza di questi dibattiti televisivi sembra un po’ sopravvalutata, sulla base delle esperienze passate. Mi pare di ricordare che Trump venne considerato “sconfitto” in tutti i dibattiti con la Clinton, anche se non in maniera significativa. Probabilmente il significato era che Trump non aveva figurato bene a sufficienza da ottenere un effetto aprezzabile.

E’ proprio questo forse il punto dei dibattiti. Sono un rischio per chi è in vantaggio, al quale una grossa gaffe o una performance particolarmente scarsa possono costare consenso. Chi è indietro rischia meno, anche se può pagare chiaramente una grossa defaillance. Ma nella maggior parte dei casi questi incontri lasciano le cose come stanno.

In questo caso, Biden sembra quello più a rischio. Ha un vantaggio sulla carta da mantenere. Non è brillantissimo, e rischia di patire l’aggressività di Trump. E vi è un modesto rischio che emerga una condizione mentale non più al meglio. Ma il democratico si è visto recapitare, con timing sospetto, un argomento piuttosto efficace, ovvero il record fiscale di Trump, rivelato dal New York Times (vedi lampi di ieri). Sono certo che quest’argomento comparirà parecchio stanotte, e qualunque risposta di Trump è minata nella credibilità dal fatto che lui continua a secretare le proprie denunce.

Posto che Trump viene visto come più equity frendly di Biden, una sua performance stellare dovrebbe essere bene accolta da Wall Street. Per il resto, personalmente non vedo impatti enormi

L’appuntamento è per le 21 east coast time, le 3 di notte in Italia, e gli argomenti in scaletta sono i curriculum dei candidati, la Corte Suprema, il Covid-19, l’economia, le violente e manifestazioni nelle città, e l’integrità delle elezioni. In particolare l’argomento finale darà qualche indicazione in più sulla probabilità che Trump conceda la vittoria a Biden in caso di sconfitta, un tema che preoccupa parecchio gli investitori.

In nottata, i Democratici hanno pubblicato un nuovo pacchetto fiscale dell’importo di 2.2 trilioni di $ ( link ), comprendente aiuti per compagnie aeree, ristoranti e small business, e un nuovo invio di assegni ai consumatori. Questo piano dovrebbe essere votato alla Camera in settimana, ma anche se la cifra è scesa, non sembra ancora abbastanza vicina ai desiderata dei Repubblicani da passare in Senato.

Nonostante queste news, e l’ottima performance di ieri nelle borse occidentali, l’Asia non ha mostrato particolare entusiasmo. Eventualmente gli indici già annusavano il sentiment incerto della seduta odierna. Sta di fatto che tra i principali indici solo Seul ha mostrato una salita degna di questo nome. A frenare il China Complex forse la preoccupazione che il dibattito di stasera si si riduca a tratti ad una gara a chi è più duro nei confronti della Cina. Sulle “H” shares ha forse pesato una fase correttiva delle azioni bancarie (HSBC in testa) dopo il balzo di ieri.

Con queste premesse, l’Europa non ci ha messo molto a assorbire il clima incerto, con gli indici rapidi ad accumulare in mattinata un discreto passivo, con le banche una volta di più a guidare il calo.

Naturalmente le notizie sul Coronavirus continuano a non offrire molto spazio all’ottimismo in EU. La Merkel stamattina ha dichiarato che se il trend non cambia, l’approdo è a 19.200 casi al giorno ( link ). L’intento della Cancelliera è ovviamente di rendere accette nuove misure e stimolare comportamenti responsabili. Ormai si è capito che le misure riescono a contenere i focolai, sia pure con un costo economico (vedi di recente stati del sud negli USA, Australia, Giappone, e inizio di calo in Austria e Svizzera). A tale proposito, il rapido incremento dei casi ha indotto anche l’Olanda a intervenire.

Sul fronte macro, nuova delusione da parte dell’inflazione tedesca. Il CPI dei singoli stati ha chiaramente lasciato intendere quello che poi si è visto alla pubblicazione del dato ufficiale nel primo pomeriggio (-0.4% a settembre da prec -0.2% e vs stime per -0.1%). La situazione tedesca è impattata dal taglio dell’IVA, che toglie circa uno 0.8% secondo alcune stime nel secondo semestre del 2020. Per contro, miglioramento dell’economic confidence EU a Settembre (91.1 da prec 87.5 e vs stime di 89) grazie ad un recupero nei servizi che francamente non si nota affatto nei PMI e quindi lascia un po’ interdetti.

In ulteriore miglioramento le notizie sulla Brexit, con il Times a rivelare che le parti stanno cominciando a stendere un testo dell’accordo ( link ). Se si passa al wording, vuol dire che l’accordo è più vicino. Uno sviluppo sorprendente visto le premesse di un paio di settimane fa.

In tarda mattinata il sentiment ha mostrato segnali di miglioramento, dietro alla temporanea forza degli indici USA.

Nel pomeriggio in US, in atttesa del dibattito, un paio di dati macro:

** Il goods trade balance di Agosto ha mostrato un deficit in rialzo e superiore alle attese (82.9 bln da 80 bln e vs stime per 81.8 bln). Non aiuterà il GDP del terzo trimestre e neanche Trump per mostrare stasera l’efficacia delle sue politiche commerciali.

** La consumer confidence di settembre invece ha fatto un balzo di 15 punti (101.8 da prec 86.3 e vs stime per 90). Il miglioramento è principalmente dovuto alle aspettative (+17.4 punti), ma anche la present situation è migliorata di oltre 13 punti. Può essere, ma in realtà le retail sales hanno già fatto il loro recupero, e di recente hanno mostrato un calo di momentum.

Un certo supporto al sentiment è venuto dalle continue dichiarazioni sul fronte fiscale dei vari leaders, che pur senza dire alcunchè di nuovo, hanno dato l’impressione di fervente dibattito, dopo lo stallo delle scorse settimane.

** WHITE HOUSE ADVISER KUDLOW SAYS TREASURY SECRETARY MNUCHIN AND HOUSE SPEAKER PELOSI TO SPEAK ON TUESDAY ON CORONAVIRUS RELIEF – CNBC INTERVIEW – RTRS

**KUDLOW: NUMBERS AREN’T RIGHT ON DEMOCRATS STIMULUS PROPOSAL

**KUDLOW SAYS TALKS ON STIMULUS WILL CONTINUE

**KUDLOW SAYS WHITE HOUSE IS READY TO MAKE A DEAL ON ASPECTS OF CORONAVIRUS RELIEF THAT HAVE BIPARTISAN SUPPORT

*MEADOWS SAYS HOPEFUL OF PROGRESS ON CORONAVIRUS PACKAGE

*PELOSI SAYS ‘HOPEFUL’ STIMULUS DEAL CAN BE REACHED

*PELOSI SAYS CONVERSATION WITH MNUCHIN ON STIMULUS WAS POSITIVE

L’effetto sulle borse è stato però modesto. L’attenzione è rimasta focalizzata sul dibattito di stasera, e sul sentiment ha pesato anche la pessima vena del petrolio (-4%) senza particolari motivi al di la delle preoccupazioni per la domanda, e le indiscrezioni che la Russia avrebbe ecceduto la sua quota.

Così le borse europee hanno chiuso mostrando modesti regressi, con le banche al solito a battere la strada. In arretramento il $, per motivi non chiarissimi. Forse nervosismo per il dibattito ma non è evidente quale outcome potrebbe danneggiarlo di più. La cosa non è dispiaciuta ai metalli preziosi, unici tra le commodity a salire bene. Il clima opaco ha indotto moderati cali sui rendimenti, mentre sulla periferia un ottima performance del BTP, dopo aste che hanno visto una bella domanda internazionale, è stata limata nel finale da indiscrezioni che il Recovery Fund potrebbe slittare a causa di divergenze tra le parti. E’ possibile che queste news pesino un po’ anche domani, visto che sono arrivate a mercati cash sostanzialmente chiusi

*GERMANY SAYS DELAY IN EU RECOVERY FUNDS `INCREASINGLY LIKELY’

*GERMANY SAYS `BLOCKADES’ IN EU RECOVERY FUND TALKS `INCREASING’