Italiano

Italiano English

English

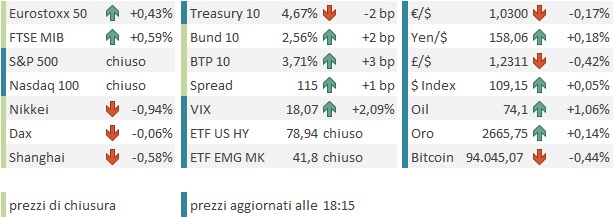

Chiusura marginalmente positiva ieri sera (mercoledì) per Wall Street, con l’S&P 500 in progresso dello 0.16% e il Nasdaq 100 in salita di 0.04%. Maluccio il Russell 2.000 small caps a -0.48%, ma anche le Magnificent 7 a -0.17%. La stabilizzazione è stata favorita anche da un esito decente dell’asta di 22 bln di 30 anni Treasury, che ha prodotto un recupero dei bonds USA, coi rendimenti che hanno terminato invariati, o in lieve calo sulla parte breve. In ogni caso, sono stati i difensivi, come healthcare e consumer staples, a sostenere gli indici generali.

Tornando ai rendimenti, ancora indicati come principale causa del consolidamento equity, come noto, stiamo assistendo a un bear steepening delle curve, con i rendimenti sulle parti lunghe delle curve che salgono di più. Lo si vede bene in questo grafico delle principali curve dei tassi, tutte tornate positive negli ultimi mesi, dopo un lungo periodo di inversione, e con gli spread 2-10 anni ai massimi da oltre 2 anni .

Questo è in teoria particolarmente rilevante per la curva USA, dove il 2-10 anni ha toccato ieri +40 bps, il massimo da maggio 2022, 2 anni e mezzo. La disinversione della curva USA è un tema rilevante, perchè, come mostra il grafico sotto le disinversioni dopo un periodo rilevante di inversione del segmento 2-10 anni hanno sempre condotto,negli ultimi 45 anni, poi a recessioni e rilevanti underperformance della borsa USA (il post Covid non vale perchè l’inversione fu infinitesimale e comunque la recessione che ne seguì fu esogena ed eccezionalmente breve).

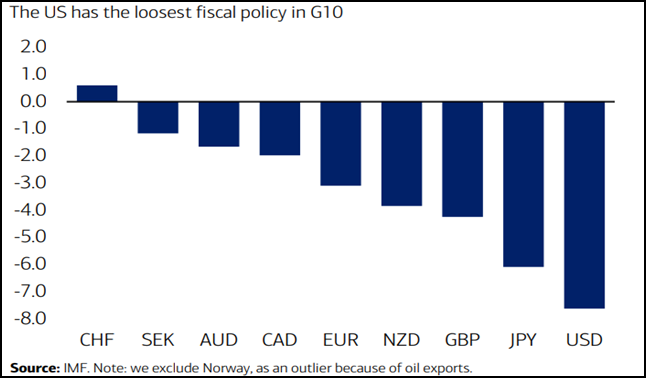

Ora, la brusca disinversione delle ultime settimane ha sicuramente come principale fattore l’inizio dell’easing da parte della Fed, ma vede il rilevante contributo di 2 note tematiche: i timori relativi ad un ulteriore aumento del già elevatissimo deficit USA (vedi grafico sotto), e l’incertezza sul fronte inflattivo legata al rischio di adozione di dazi generalizzati sull’import.

Ed anche il ciclo di easing inaugurato dalla Fed, seppure partito in una fase in cui il mercato del lavoro sembrava in indebolimento, ha come motivo la normalizzazione del quadro inflattivo, che permetterebbe al FOMC di adottare una stance meno restrittiva.

Detto questo, e chiarito che quello attuale sembra tutt’altro che uno scenario recessivo, le statistiche ci sono e quindi è un quadro da tenere a mente, in particolare perchè nessuno al momento si attende una recessione, a differenza che all’inizio del 2023, e come non se l’attendevano (per quanto incredibile possa sembrare) nel 2007 e nel 2000.

Ieri sera sono state pubblicate le minute del FOMC di dicembre, ma non è emerso alcunchè di particolarmente nuovo rispetto alla percezione di “hawkish cut” che si era avuta 20 giorni fa. Ciò detto, si è ribadito che il quadro inflattivo è meno confortante, e si è notato che alcuni membri cominciano a fattorizzare nelle previsioni le promesse elettorali di Trump.

*FED: MANY SAW NEED FOR CAREFUL APPROACH IN ‘COMING QUARTERS’

*FED: MAJORITY SAID JUDGMENT ABOUT DECISION WAS FINELY BALANCED

*FED: ‘A NUMBER’ INCLUDED TRADE, IMMIGRATION IN PROJECTIONS

*FED: SUBSTANTIAL MAJORITY SAID WELL POSITIONED TO TAKE TIME

*FED: MOST SAW POLICY AS NOW SIGNIFICANTLY LESS RESTRICTIVE

*FED: VAST MAJORITY SAID APPROPRIATE TO LOWER BENCHMARK RATE

*FED: SOME SAW MERIT IN KEEPING BENCHMARK RATE UNCHANGED

*FOMC Minutes: Almost All Officials Said Upside Risks to Inflation Had Increased

*FOMC Minutes: Officials Expected Slower Progress on Inflation Due To Trump’s Trade, Immigration Plans

*FOMC Minutes: Staff Saw Trump Trade Policies Keeping Inflation Higher in 2025

*FOMC Minutes: Staff Concerns About Cooling Labor Market Eased

Queste note hawkish sono state in parte bilanciate dalle dichiarazioni del membro Fed Waller, tra i più prominenti e affidabili.

*WALLER: MORE CUTS WILL BE APPROPRIATE, EXPECT INF. TO MOVE DOWN

*WALLER: DON’T EXPECT TARIFFS TO HAVE SIGNIFICANT IMPACT ON INF.

*WALLER: WILL SUPPORT RATE CUTS IN 2025 IF OUTLOOK AS EXPECTED

*WALLER: CONTINUE TO BELIEVE US ECONOMY IS ON SOLID FOOTING

Oggi doveva essere necessariamente una seduta a scartamento ridotto e interlocutoria, a causa della chiusura delle borse USA per la giornata di commemorazione della morte dell’ex Presidente Carter. La cosa non ha impedito all’Asia di mostrare ancora una volta un mood opaco, con solo Seul in grado di mostrare una marginale variazione positiva. Pesanti per contro Tokyo, Taiwan, e in minor misura Mumbai e Shanghai, mentre gli altri indici hanno mostrato cali marginali. Ovviamente la salita dei tassi USA e la conseguente forza del Dollaro sono fattori invisi alla componente emergente dell’area.

Sul fronte macro, news dalla Cina, dove un report inflattivo di dicembre in linea con le attese non ha fatto nulla per dissipare i timori di deflazione e di domanda debole che affliggono il paese. L’inflazione core, ex food & energy, ha però lievemente accelerato.

In compenso, l’amministrazione Biden in zona cesarini avrebbe deciso di limitare ulteriormente l’esportazione di chips verso la Cina, un ulteriore fattore negativo per il colosso asiatico, ma anche per aziende come Nvidia ( link Biden to Further Limit Nvidia AI Chip Exports in Final Push).

La seduta europea è partita con un tono inizialmente consolidativo, anche perchè i tassi UK sono esplosi di altri 10 bps, di primo mattino, trascinandosi dietro il resto. Poi i rialzi si sono ridotti significativamente, eventualmente grazie a qualche dichiarazione tranquillizzante del Governo UK ( *JONES: UNDERLYING DEMAND FOR UK DEBT REMAINS STRONG, *JONES: UK GILT MARKETS CONTINUE TO FUNCTION IN ORDERLY WAY) e così l’azionario continentale ha trovato supporto, issandosi in positivo, trainato da Consumer Discretionary, Health Care, Industrials, e Communication Services.

Sul fronte dati, poca roba.

Bene la produzione industriale tedesca di novembre ma la bilancia commerciale vede ancora export debole. Deboli anche le retail sales EU di novembre. In assenza di altri stimoli particolari, l’azionario EU ha continuato a recuperare, per chiudere con discreti progressi, escluso il Dax, al palo. I rendimenti salgono di un paio di bps mentre l’€ continua a cedere moderatamente.

E’ da notare che in questo primo scorcio del 2023 dopo un inizio in sordina, l’azionario Euro sta outperformando gli USA con performance in media intorno al 2% da inizio anno contro un S&P 500 a +0.6%.

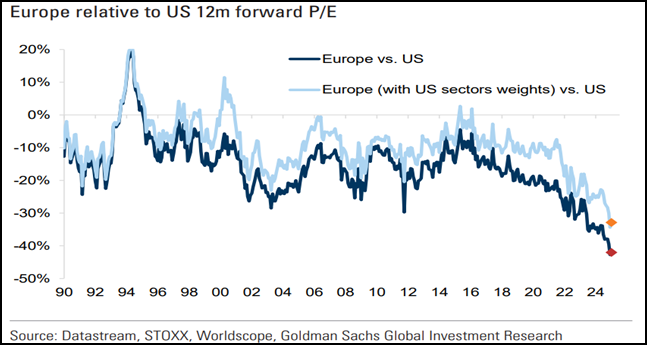

Il 2025 inizia con ‘Europa gode di multipli molto, molto più bassi di quelli USA, ai minimi in relativo.

Come noto, i multipli sono un tema di lunghissimo periodo, e non sono mai un catalyst per inversione del trend, ma piuttosto un motivo per una mean reversion più forte, una volta che il trend è cambiato, per altri motivi. E non sembra che al momento questi motivi siano presenti.

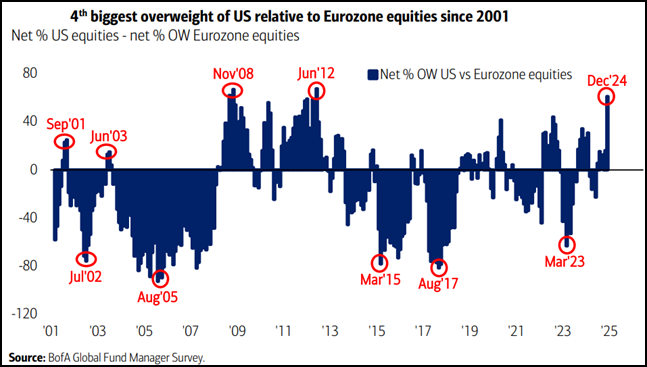

Peraltro, come illustrato prima di Natale, l’avvento del Trump Trade ha prodotto un massiccio spostamento del peso di azionario verso gli USA e in uscita da aree considerate penalizzate dalle politiche trumpiane, come appunto l’Europa.

Un positioning così sbilanciato può si essere un motivo di outperformance di breve, specie se il consolidamento negli USA continua, mentre in Europa parte uno short squeeze.